Ulighed i rigdom er reel. Uligheden påvirker de fleste af os. Den sort-hvide rigdomskløft er dog svimlende.

Formueulighed er forskellen i nettoformue - dine aktiver minus passiver - mellem de rige og de fattige.

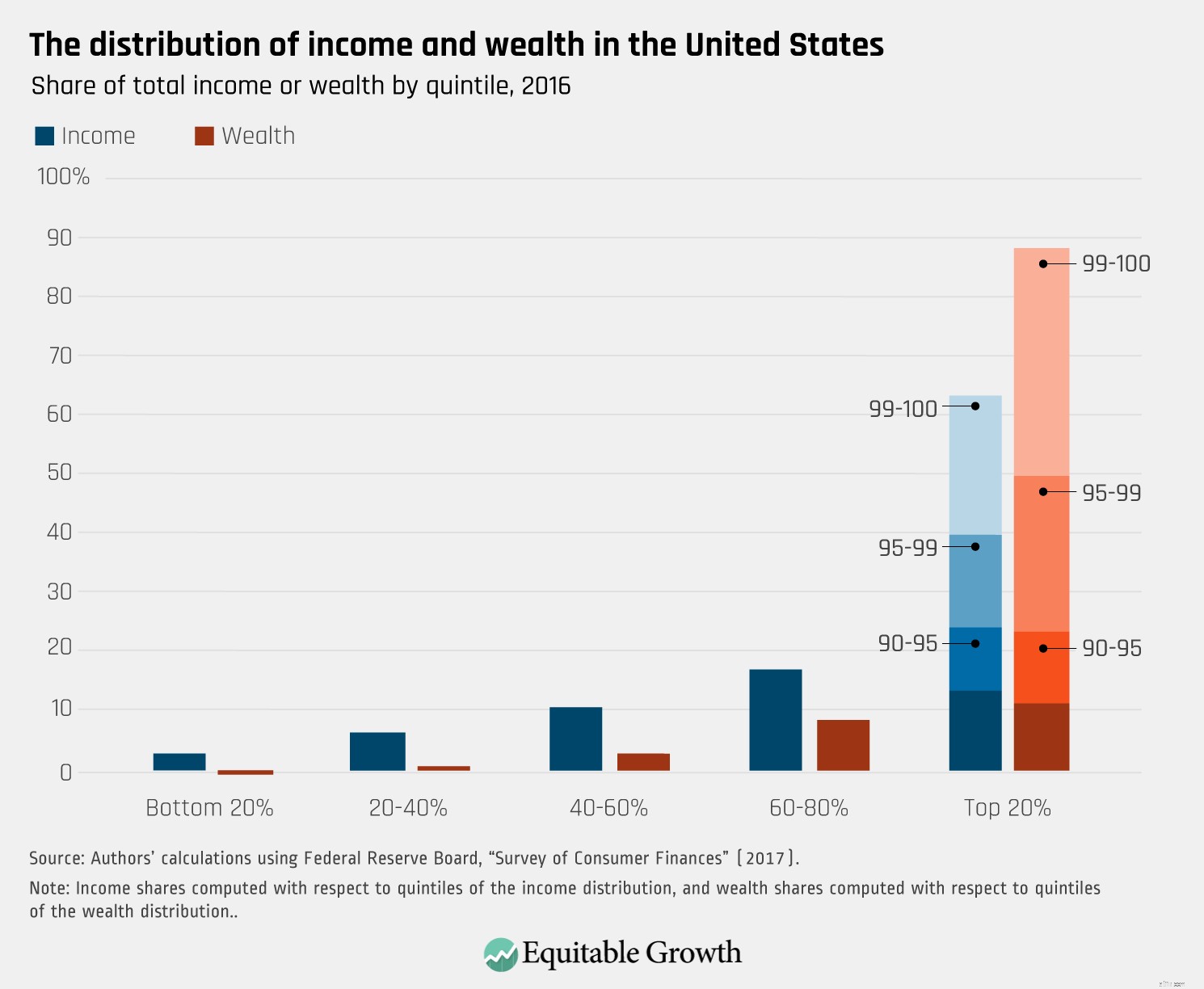

Forskellene i rigdom mellem rig og fattig i USA er mere udtalt end indkomstulighed.

Ja, ulighed i rigdom i USA er betagende og bliver værre.

Rigdommen fordeles på en meget ulige måde, hvor den rigeste 1 procent af familierne i USA ejer omkring 40 procent af al formue, og de nederste 90 procent af familierne ejer mindre end en fjerdedel af al formue.

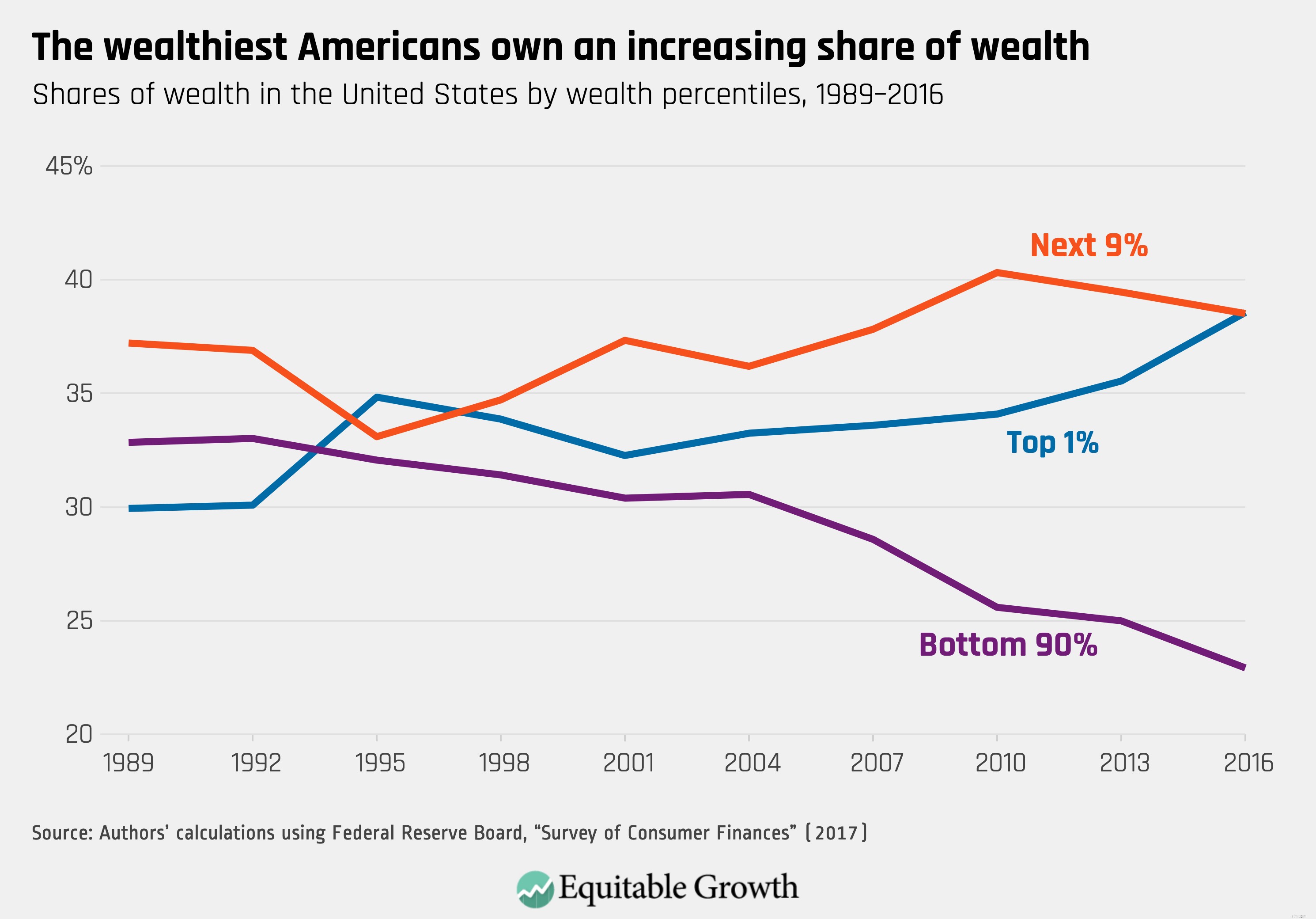

I 1989 havde de nederste 90 procent af den amerikanske befolkning 33 procent af al rigdom. I 2016 havde de nederste 90 procent af befolkningen kun 23 procent af rigdommen. Formuens andel af de øverste 1 procent steg fra omkring 30 procent til omkring 40 procent i samme periode.

Og pandemien fremskynder kløften yderligere og hurtigere.

Du kender sikkert husstande, der går under vandet - restaurantejere og deres ansatte er blandt dem, der lider mest, siden coronavirus begyndte at skabe kaos i den amerikanske økonomi. Din egen rigdom har sikkert også ramt.

Men vidste du, at mens det store flertal af amerikanere lider, anslås det, at amerikanske milliardærer er blevet 434 milliarder dollars rigere siden coronavirus-pandemien begyndte? Denne forskning kommer fra Americans for Tax Fairness og Institute for Policy Studies' Program.

Hvad værre er, så de fem rigeste amerikanere - Jeff Bezos, Bill Gates, Mark Zuckerberg, Warren Buffett og Larry Elison - deres samlede formue stige med 75,5 milliarder dollar, eller omkring 19 procent. Tilsammen repræsenterer de omkring 21 procent af den samlede velstandsvækst for alle 600 milliardærer i de sidste to måneder.

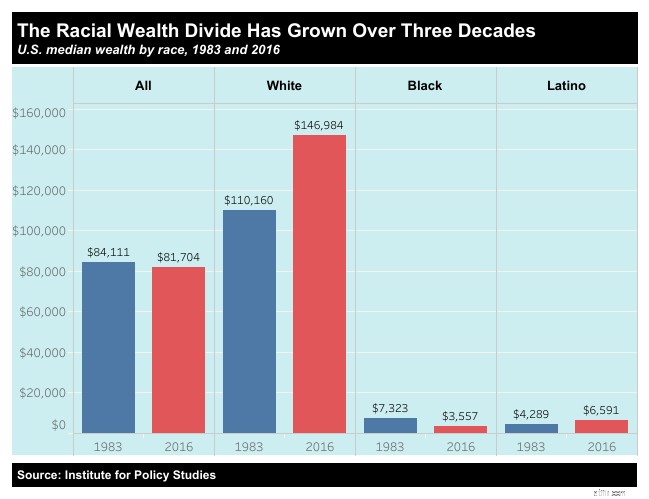

Ifølge Brookings Institute, "ved $171.000 er nettoværdien af en typisk hvid familie næsten ti gange større end for en sort familie ($17.150) i 2016." Og tallene er sandsynligvis værre i 2020. Faktisk antyder Institute for Policy Studies, at den hvide medianfamilie i 2019 har 147.000 USD i nettoformue, mens den gennemsnitlige sorte familie står på 3.600 USD.

Forskellen i rigdom er også særlig dyster i pensionsalderen. Urban Institute fandt ud af, at "I deres 30'ere har hvide et gennemsnit på $147.000 mere i formue end sorte (tre gange så meget). I deres 60'ere har hvide over 1,1 millioner dollars mere i gennemsnitlig formue end sorte (syv gange så meget)."

"Medianformuen efter race er lavere. Selvom dollargabet vokser med alderen, vokser forholdet ikke på samme måde:hvide har syv gange mere medianformue end sorte i 60'erne og 70'erne."

Disse forskelle i pensionsformuen kan være forskellen mellem at leve komfortabelt og ikke at kunne klare sig.

Så hvis du er hvid og middelklasse eller fattig, sakker du længere bagud. Men hvis du er sort, falder du endnu længere.

Kløften i rigdom mellem sorte og hvide husholdninger kan spores til akkumuleret ulighed og diskrimination.

Her er et par faktorer, der bidrager til racekløften:

Det hele starter med en ujævn spillebane. Det er vigtigt at forstå, at det er nemmere at tjene penge, når man har penge, uddannelse og forbindelser.

Denne enkle, men kraftfulde video er en kraftfuld illustration af hvide privilegier:

Jim Crow-lovene var love, der håndhævede raceadskillelse efter borgerkrigen, hvor de fleste kvarterer og faciliteter for afroamerikanere var underordnede. Virkningen af disse love mærkes stadig i dag. Separat er ikke ens.

Og kvarterer i hele USA er stadig stort set adskilt af race.

Segregation har haft en enorm og varig indvirkning på uddannelse, beskæftigelse, sundhedspleje og utallige andre faktorer, der bidrager til den økonomiske kløft, som sorte amerikanere mærker.

Redlining startede i 1930'erne. Det var en praksis, der engang blev støttet af den amerikanske regering at nægte realkreditlån til farvede mennesker i bykvarterer.

Fordi boligejerskab er en af - hvis ikke DEN - mest kraftfulde måde at opbygge rigdom på, har redlining efterladt betydelige ar i det sorte samfund og er en stor bidragyder til rigdomskløften.

Racisme findes. Undersøgelse efter undersøgelse har vist, at sorte bliver ansat sjældnere, bliver betalt mindre, arresteret og dømt mere og lider under andre konsekvenser.

Og det er vigtigt at påpege, at forskere konsekvent har afkræftet teorier om, at manglende uddannelse eller erfaring er årsag til, at sorte bliver ansat sjældnere, eller at øget lovløshed er den afgørende faktor for, hvorfor sorte bliver arresteret og dømt oftere.

Familier med øget indkomst og formue har en mere fordelagtig skattebehandling end dem, der er nederst i formueskellet.

Selvom der er tiltag, som husholdningerne kan tage for at beskytte sig selv og øge velstanden, er vi muligvis nødt til at omforme institutionerne for at forbedre velstandsfordelingen og hjælpe flere mennesker og flere sorte med at slutte sig til middel- og overklassen.

Tiltalende politiske løsninger vil i nogen grad afhænge af din politiske orientering. Et par af mulighederne for sort og alle personer inkluderer:

Hvis du vil vokse velstand eller hjælpe andre mennesker med at vokse, er her nogle tips:

Budgetter. At forstå dit forbrug og holde dit forbrug under din indkomst er et godt sted at begynde at opbygge rigdom.

Uddannelse. At få en universitetsgrad hjælper kandidater med at tjene yderligere 1 million dollars i løbet af deres levetid. Universitetsuddannede er også mindre tilbøjelige til at være arbejdsløse.

Personlig økonomiuddannelse. Den finansielle IQ er bemærkelsesværdig lav i USA. Men det er uvurderligt at vide, hvordan penge virker.

Undgå gæld. At betale renter for alt andet end en bil eller et hjem svarer til at smide penge ud af vinduet. Brug gæld til at hjælpe dig med at tjene flere penge, ikke bruge flere penge. Hvis du har gæld, skal du slippe af med det så hurtigt som muligt.

Køb et hjem. At købe et hus er et af de smarteste økonomiske tiltag, nogen kan foretage. I stedet for at betale husleje kan du akkumulere boligkapital – et aktiv, der bidrager til din rigdom.

Gem. Enhver beslutning, du træffer, gavner enten dit nuværende selv, dit fremtidige selv eller begge dele. At spare penge er noget, du gør for at hjælpe dit fremtidige selv. Du vil ikke altid være i stand til at tjene penge, men ved at spare noget af det, du tjener i dag, muliggør du sikkerhed og stabilitet for din fremtid.

Investér. Det er fantastisk at spare, men du skal også investere. På grund af inflation mister kontanter faktisk værdi, og de vokser bestemt ikke. Når du investerer, stiger dine penge i værdi (på lang sigt, selvom du nogle gange lider under kortsigtede tab).

Har en nødfond. Det er svært at komme ud af et økonomisk hul. At have en nødfond kan hjælpe dig med at være på forkant med spillet.

Har en langsigtet økonomisk (pensionerings-) plan. Planlægning, vurdering og opdatering af dine pensionsordninger bør være på din månedlige tjekliste - selv efter du går på pension. Det er vigtigt at tjekke ind med dit budget og dine investeringer og justere efter behov.

Arbejdsløshedsunderstøttelse, hvis du bor i Wisconsin, men arbejder i Illinois

Hvad er forskellene mellem aktionærformuemaksimering og profitmaksimering?

Er du økonomisk klar, men følelsesmæssigt uforberedt til pensionering?

Aktier er risikable – men det kan også være at undgå dem

Vil du trække dig tilbage i harmoni? Sørg for, at alle dele af din plan er synkroniseret