Pensionsplanlægning har aldrig været mere kompliceret. Med ændringer i økonomien og usikre tider forude, tror du måske, at du skal have en finansuddannelse for at få det rigtigt. Men igen, det har aldrig været så enkelt.

Heldigvis findes der værktøjer kaldet pensionsberegnere, som hjælper med at rense det grumsede vand.

En hurtig Google-søgning vil vise dig, at der ikke er mangel på pensionsberegnere derude. Men volumen afspejler ikke kvalitet. Så hvordan ved du, hvilken der vil fungere i din situation?

Enkelt:Vi har lavet researchen for dig.

Af mulighederne har vi valgt NewRetirement, T. Rowe Price, American Funds, AARP, Bankrate og andre. Hver af disse tilbyder de grundlæggende oplysninger til at hjælpe dig med at træffe fornuftige beslutninger om pensionsplanlægning. Men hver enkelt har også noget særligt.

Uanset om du leder efter et hurtigt øjebliksbillede eller en dybdegående gennemgang af dine mål og fremskridt, vil du sandsynligvis finde det, du har brug for, i en af disse pensionsberegnere på øverste hylde.

Før du dykker ned i detaljerne om de 10 bedste pensionsberegnere, er her en oversigt over vores resultater:

| Pensionsberegner | Uvildigt | Omfattende | Tilpasses | Tilpasset | Support |

|---|---|---|---|---|---|

| Nypension | ✓ | ✓ | ✓ | ✓ | ✓ |

| T. Rowe Price | ✓ | ✓ | |||

| American Funds | ✓ | ||||

| AARP | ✓ | ✓ | |||

| Bankrente | ✓ | ||||

| Personlig kapital | ✓ | ✓ | ✓ | ✓ | |

| Vanguard | ✓ | ✓ | ✓ | ||

| Finansiel mentor | ✓ | ✓ | |||

| MarketWatch | ✓ | ✓ | ✓ | ✓ | ✓ |

| Troskab | ✓ | ✓ | ✓ | ✓ |

Der er mange lignende værktøjer derude, der siger, at de er de bedste. Men vi gennemgik dem med en fintandskam for at vælge det bedste af det bedste. Vores udvælgelseskriterier omfattede fire hovedovervejelser:

Uvildigt: Du skal kunne stole på resultaterne af en pensionsberegner. At forstå, om systemet forsøger at sælge dig noget, er vigtigt at vide.

Omfattende og nøjagtig: En pensionsordning er meget mere end din bankkonto. Du fortjener et værktøj, der giver dig mulighed for at trække i alle de forskellige håndtag, der påvirker din økonomi. Disse værktøjer spænder fra omkring 5 inputfelter for de enkleste værktøjer til over 100 for de mest omfattende.

Tilpasses: Alt for mange pensionsberegnere er afhængige af antagelser for resultater. Du er dog ikke gennemsnitlig, og du skal være i stand til at ændre alt, hvad der kan påvirke din økonomiske fremtid. Du ønsker også at kunne ændre og opdatere dine oplysninger over tid.

Tilpasset: Dette er din pension. Du har brug for, at dine resultater afspejler dig.

Support: Alle disse lommeregnere vil give dig svar på, hvor du står. Nogle vil også hjælpe dig med at vide, hvordan du gør det bedre – gå på pension tidligere, bliv rigere eller mere sikker.

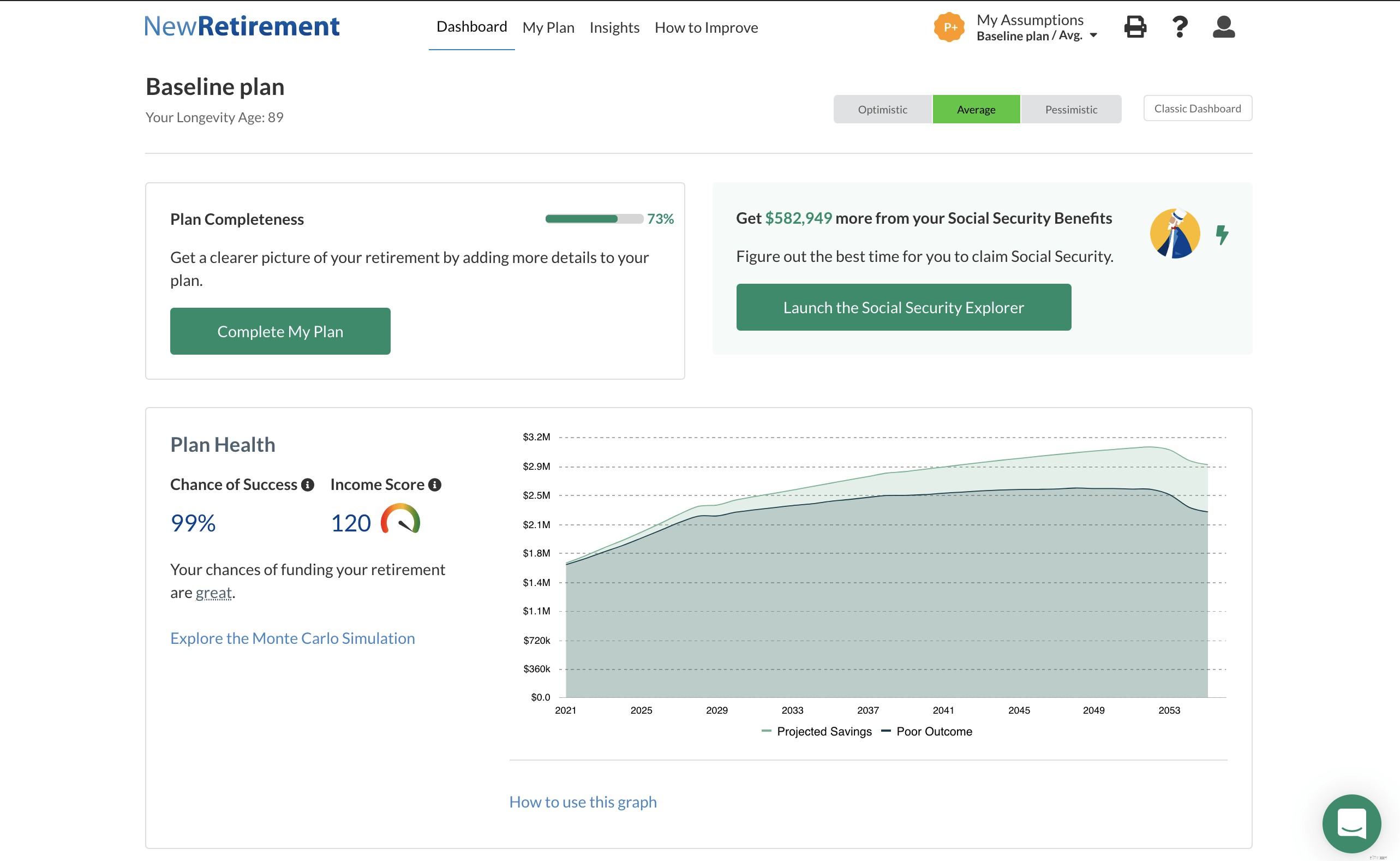

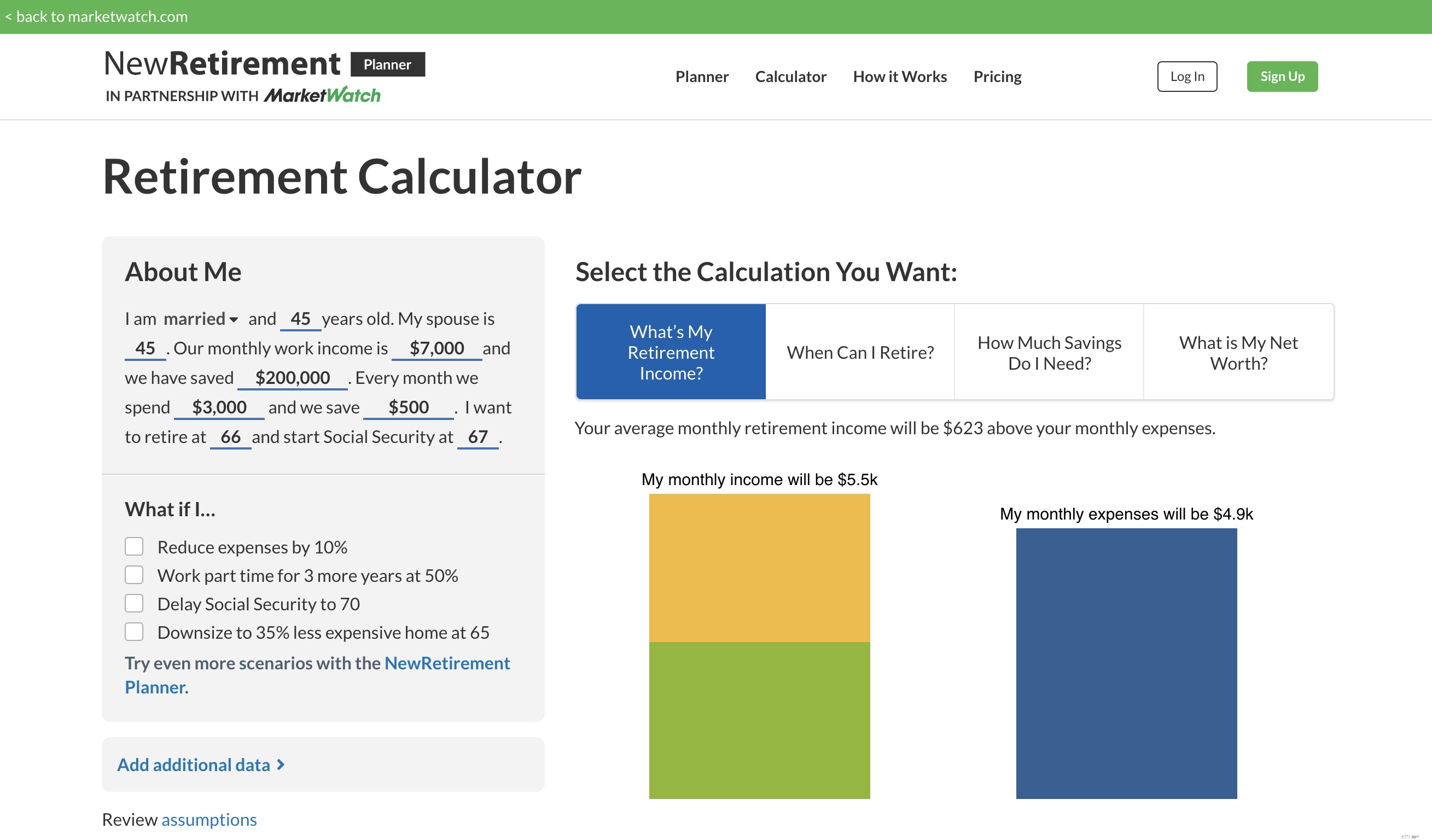

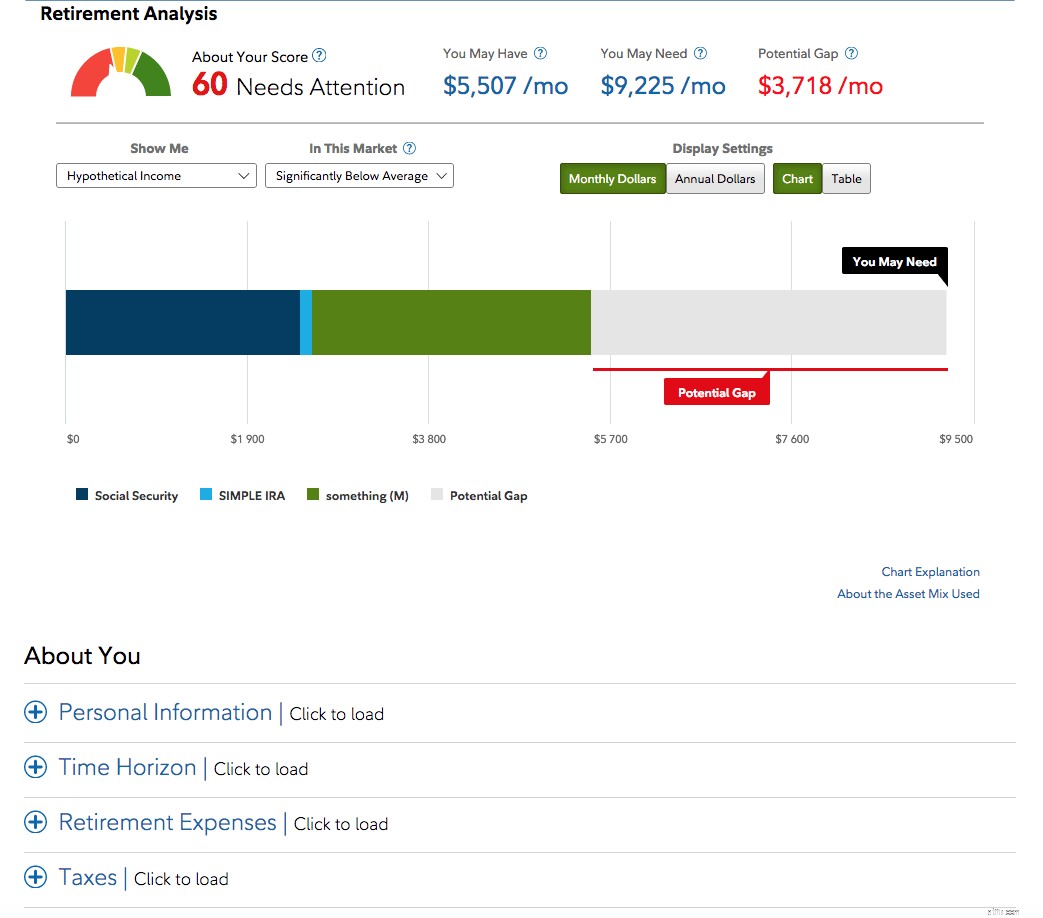

NewRetirement tilbyder tre kraftfulde muligheder, afhængigt af DINE behov:

1) New Retirement Planner (den bedste gratis pensionsplanlægningsværktøj tilgængeligt på internettet),

2) En hurtig pensionsberegner (hurtige generelle svar, men ikke så omfattende eller personlig) som denne,

3) Og PlanlæggerPlus , en komplet, klassens bedste og objektiv pensionsplanlægger ($96/år for avancerede værktøjer som skatteplanlægning, tilbagetrækningsstrategier, en AI-drevet coach, mere kontrol over antagelser, kontortid med pensionsspecialister og mere).

De oplysninger, du indtaster, afspejler dig, din nuværende situation og dine mål for pensionering. Og det viser dig de mange forskellige måder, du kan nå disse mål på.

Planneren giver dig magt over alle de variabler, der kan påvirke din pensionering, og minimerer antagelser. NewRetirement kan i høj grad tilpasses.

Du kan indstille dine egne værdier for levetid, inflationsrater, investeringsafkast og opsparings- og indkomstniveauer samt boliginvesteringer og ejendomsinvesteringer. Lommeregneren giver dig resultater, der er mere nøjagtige for din situation.

NewRetirement er en god planlægger, hvis du har betydelige pensionsopsparinger. Det er endnu bedre, hvis du ikke er så forberedt, som du gerne vil være, da det giver dig personlige forslag fra en kunstig intelligens-coach til, hvad du specifikt kan gøre for at forbedre din plan.

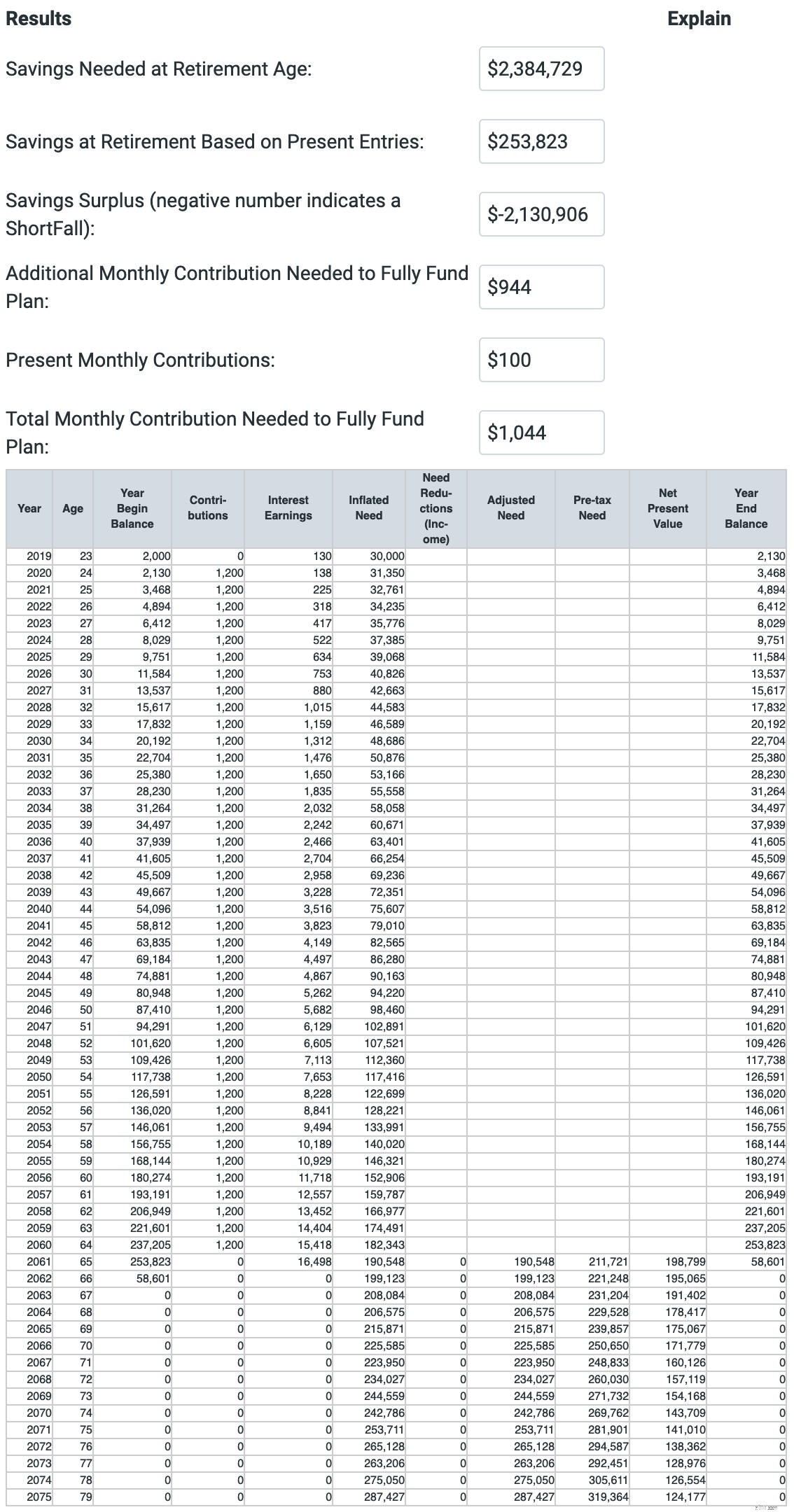

Hvad kan du forvente

New Retirement Planner har en dybdegående oversigt over, hvad du har nu, hvad du forventes at have ved pensionering, hvor længe det skal vare, og alt hvad du kan komme i tanke om.

Det er nemt og tager ikke lang tid at komme i gang og få adgang til fantastisk information. Dette værktøj er dog designet til at blive brugt over tid.

Som sådan begynder du med at oprette en konto og indtaste nogle grundlæggende oplysninger. Bare en e-mail og adgangskode.

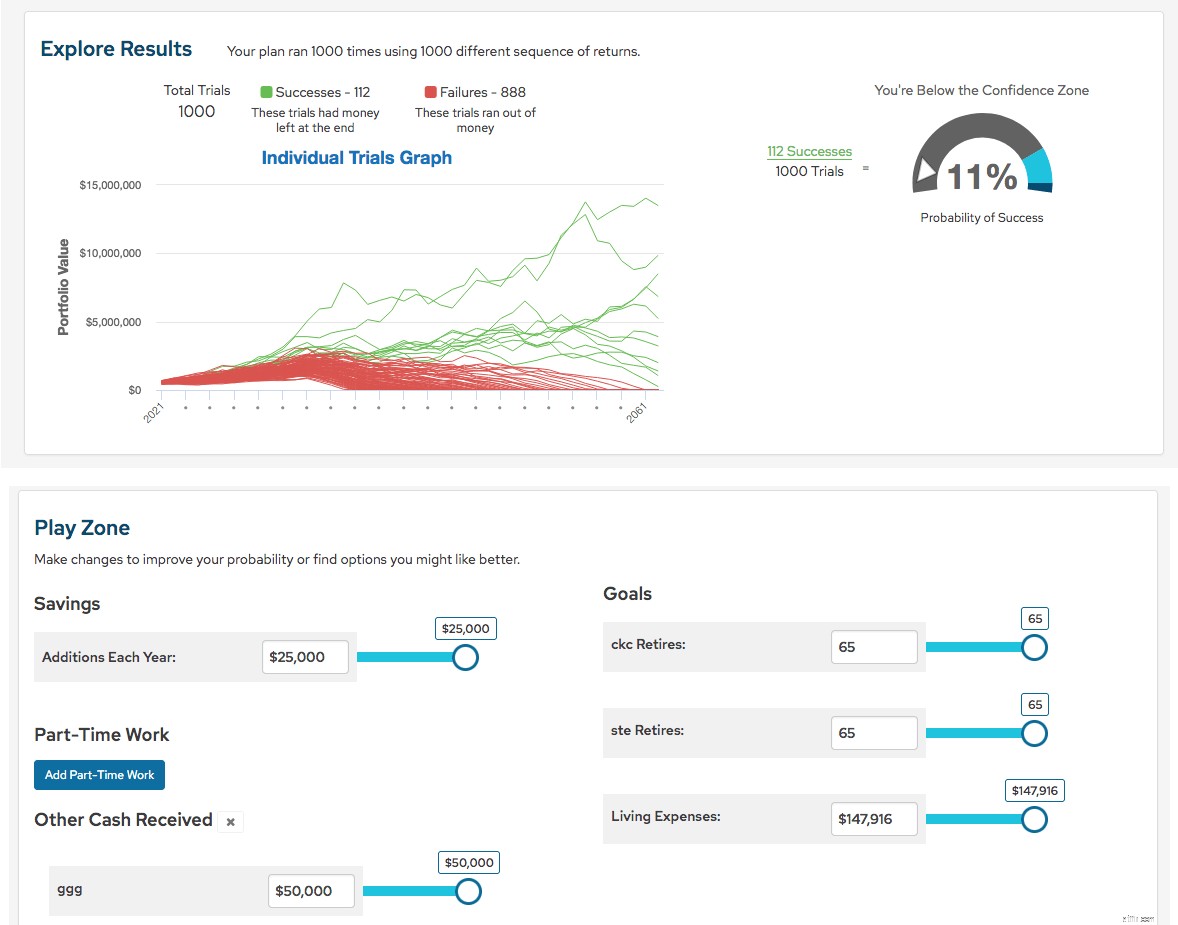

Du vil derefter få tilpassede diagrammer over din nuværende situation - inklusive Monte Carlo-analyse til 1.000. iteration.

Du får en opsparingsanalyse, der i et simpelt sprog viser, hvor længe du kan forvente, at din opsparing holder til pensionering.

Du vil også se, hvor meget du sandsynligvis skal bruge for at opretholde den levestandard, du har. Du vil se din nuværende nettoformue, pensionspengestrømme, og så bliver det virkelig interessant.

Du kan tilføje flere oplysninger eller køre forskellige scenarier. Du ser med det samme, hvordan ændringerne påvirker din økonomi nu og i din fremtid.

Lommeregneren gør mere end at fortælle dig, hvis der er mangler i din plan. Det giver dig også muligheder i den virkelige verden for at rette det.

Du vil også se, hvordan din situation kan blive bedre, hvis du vælger et af forslagene.

Alle dine oplysninger gemmes, så du kan opretholde din pensionsordning over tid.

Fordele:

Udemper:

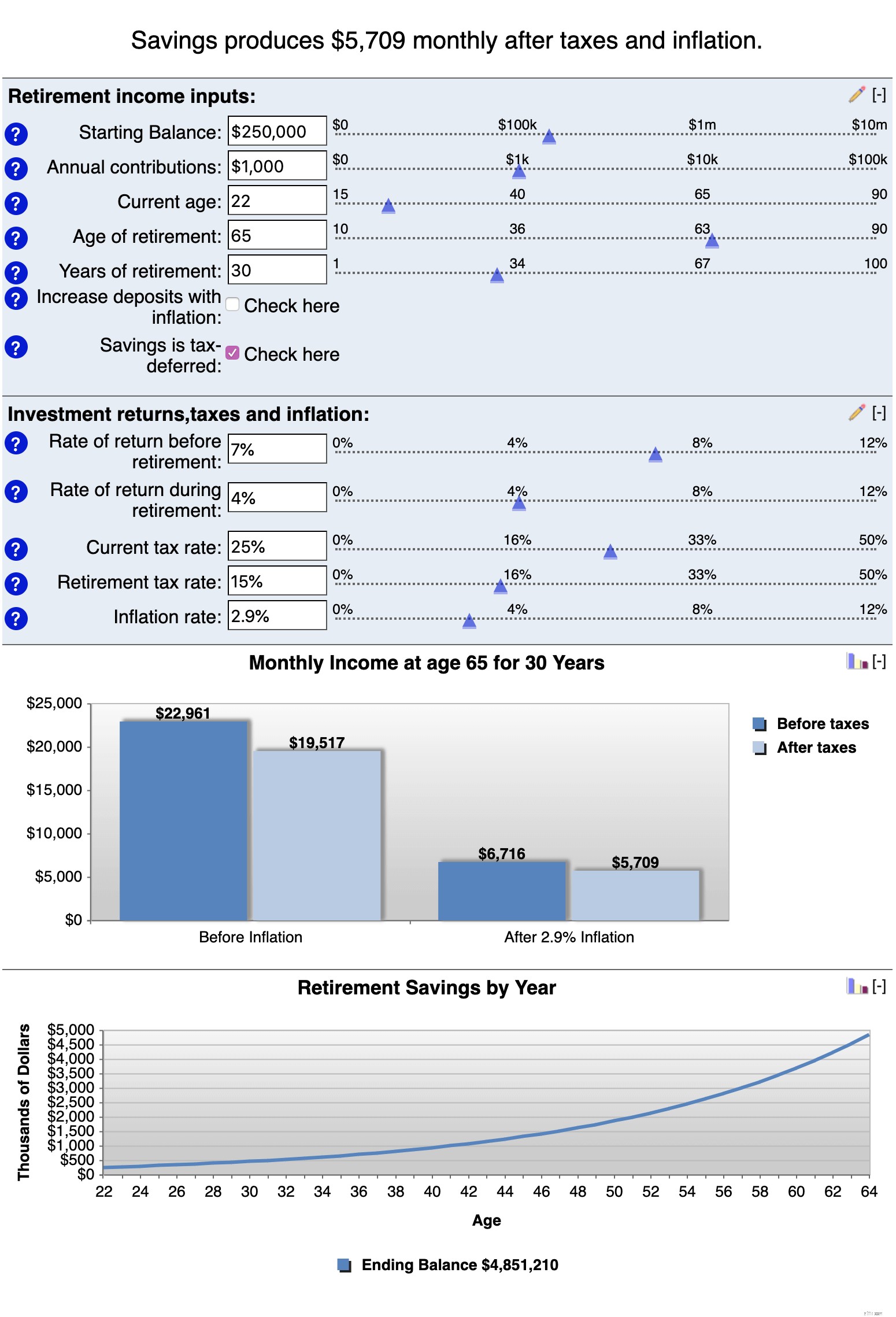

T. Rowe Price-beregneren tilbyder et ligetil og enkelt pensionsplanlægningsværktøj. Det fungerer, uanset om du er tidligt i pensionsopsparingstilstand eller allerede er pensioneret.

Du har muligheder for at indtaste de oplysninger, du forventer, såsom din alder, og hvor meget du allerede har sparet op og investeret mod pensionering.

Du kommer ret hurtigt til resultater, og værktøjet kører en Monte Carlo-analyse. Det viser ud af 1000 forskellige scenarier, hvor mange resultater i succeser (du har penge tilbage til sidst) og fiaskoer (du løber tør for penge).

De gør det nemt at lege med de begrænsede oplysninger, du har indtastet, men det er ikke mange felter. De bruger skydere til at gøre det nemt at ændre de tilgængelige oplysninger.

Hvad kan du forvente

Systemet kører meget på antagelser.

Hvis du ikke kan lide det, du ser i oversigten, kan du justere dine tal uden at gå tilbage til begyndelsen.

Du kan ændre detaljer, såsom dine månedlige pensionsopsparingsbidrag, og hvornår du ønsker at gå på pension. Du får øjeblikkelige, opdaterede resultater baseret på disse ændringer.

Du vil se, hvor meget du sandsynligvis vil have ved pensionering, baseret på dit nuværende kursus, og hvor meget T. Rowe Price mener, du får brug for. Så har du et par muligheder for at rette op på eventuelle mangler, med flere oplysninger om hver for at hjælpe dig med at vælge, hvilken vej der er den rigtige for dig.

Fordele:

Udemper:

American Funds pensionsberegner har to versioner. Der er den korte version, kaldet Hurtig Analyse, og den fulde, kaldet den detaljerede version.

Den korte version har 4 spørgsmål og tager omkring 5 minutter at udfylde.

Den detaljerede analyse har 15 spørgsmål, og du skal bruge cirka 15 minutter, måske mere, til at gennemgå den.

Med den korte version får du det grundlæggende. Den detaljerede analyse stiller mange spørgsmål om dine investeringer, livrenter og et par andre detaljer.

Hvad kan du forvente

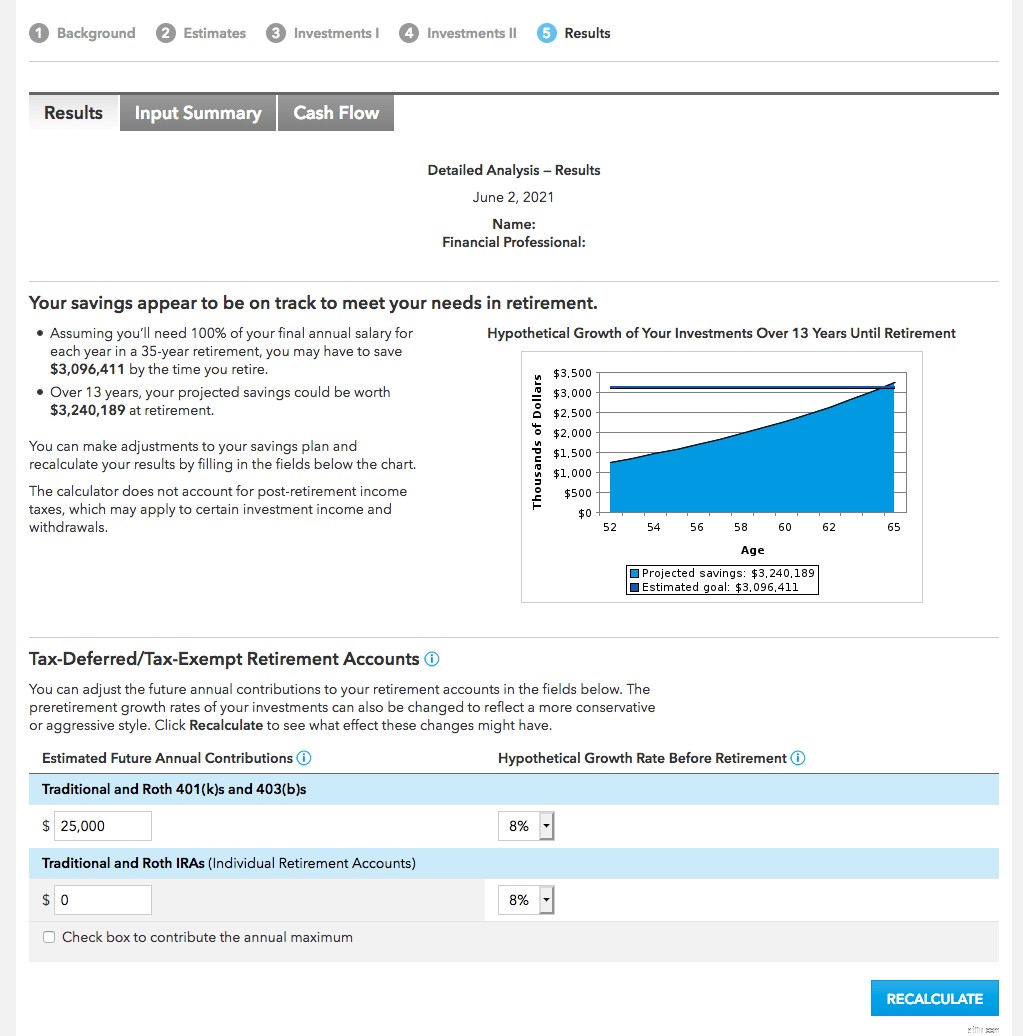

Ligesom andre lommeregnere bliver du spurgt om dit fødselsår, indkomst, dollarværdien af alle investeringer tilsammen, og hvor meget pension du kan modtage ved pensionering. Med den dybdegående version kan du forvente flere spørgsmål mere detaljeret.

På siden med hurtige analyseresultater kan du se et diagram med den forventede vækst af dine nuværende opsparinger og investeringer. Søjlen er sat i den øverste ende af diagrammet, som viser dit forventede mål.

Hvis der er en mangel i din nuværende plan, foreslår analysen, hvor meget du skal spare. Målet ville være at dække 80 procent af din nuværende indkomst under pensionering.

Med den dybdegående lommeregner får du resultater, der er mere skræddersyet til dig i stedet for dem, der er genereret baseret på antagelser.

I stedet for at gætte på, at du får brug for 80 procent af din nuværende indkomst ved pensionering, kan du justere efter dine egne behov.

Fordele:

Udemper:

AARP pensionsberegner er en anden brugervenlig lommeregner. Det er ikke alt for teknisk, men dækker stadig alle de vigtige baser. Det er ikke så skræmmende som nogle andre.

Resultatsiden er også interaktiv, hvilket gør det nemmere at prøve forskellige scenarier.

En ting, der er anderledes ved denne, er et livsstilsspørgsmål. Du kan indstille dine livsstilsforventninger på forhånd i stedet for at bede dig om at gætte, hvor meget du skal bruge

Hvad kan du forvente

Du vil blive stillet de typiske spørgsmål, herunder hvor meget du bidrager til pensionsopsparingen hvert år. Og du kan for nemheds skyld samle bidrag i én kategori eller tilføje separate linjeposter til dine 401(k), IRA og andre.

Og for nogle poster kan du indtaste dollarbeløb eller lade lommeregneren anslå for dig. For eksempel, hvis du allerede ved, hvad du forventes at modtage i sociale ydelser, når du går på pension, kan du indtaste dette beløb. Ellers beregner lommeregneren det for dig.

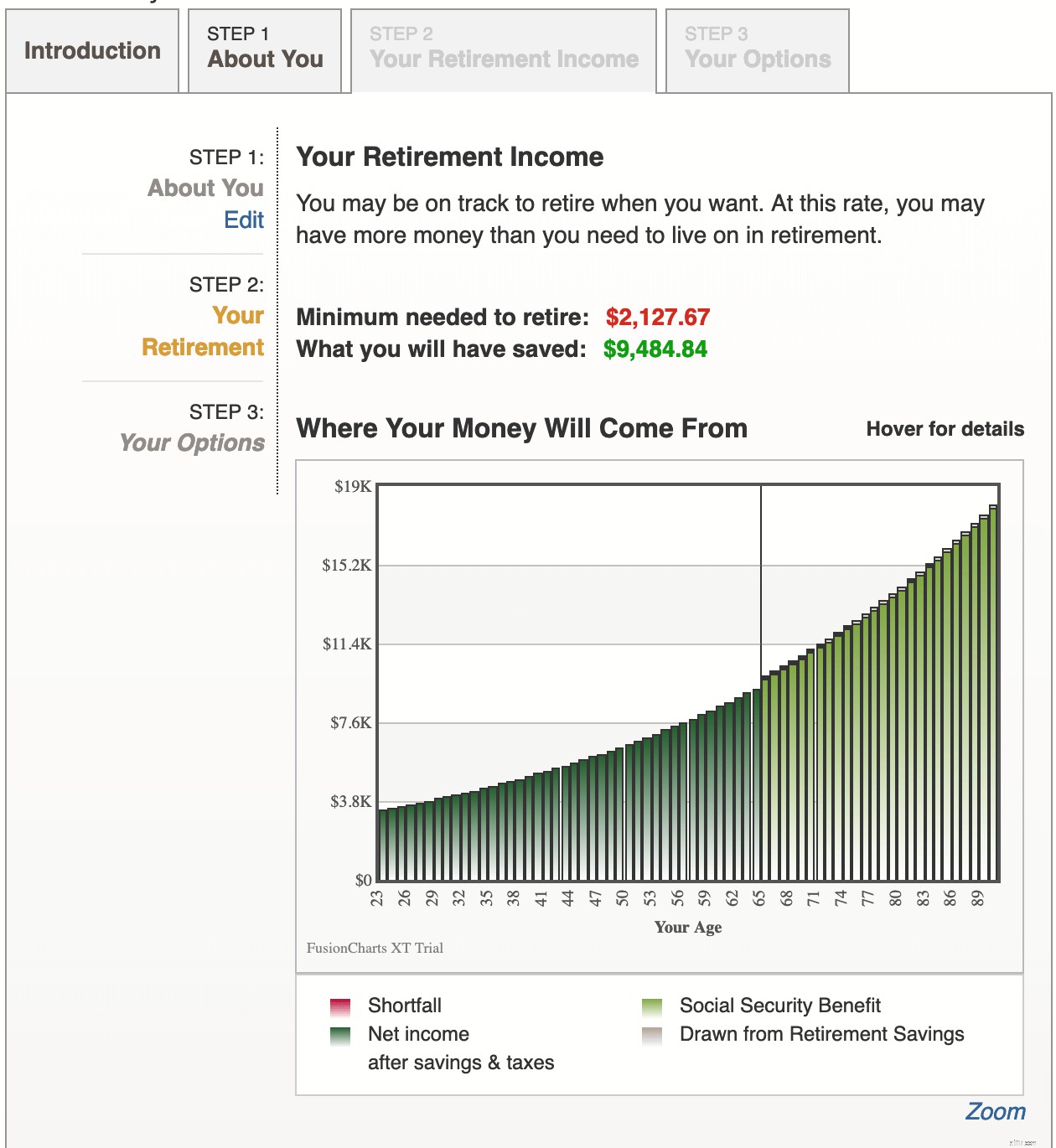

På din resultatside er der en graf, der viser, hvad du skal bruge for at gå på pension sammenlignet med, hvad du sandsynligvis vil have. Men der er også en almindelig forklaring øverst på diagrammet, der sætter alt i perspektiv i kort form.

Du får det dollarbeløb, du skal bruge for at gå på pension, og nedenfor er det, hvor meget du vil have sparet, hvis du forbliver på samme spor.

På den sidste side har du mulighed for at lege lidt med tal. Øverst kan du se, om din plan er "On Target" eller "Over Budget", hvilket betyder, at du bliver nødt til at spare mere.

Ved hjælp af en skyder kan du justere din livsstil til mere beskeden eller mere ekstravagant. Og du kan også justere din pensionsalder. Diagrammet fra den forrige side vises og justeres automatisk baseret på, hvordan du flytter de glidende skalaer.

Fordele:

Udemper:

MarketWatch valgte for nylig at erstatte sin pensionsberegner med NewRetirement-økonomiplanlæggeren.

Hvad kan du forvente

Bankrate har lidt mere end blot en pensionsberegner. Det er både enkelt og komplekst, fordi der ikke kun er én – der er flere, hver med et særligt fokus.

Den omfattende, separate karakter af disse lommeregnere kan være overvældende for nogle mennesker. Men det kunne være det rigtige for dig.

Du vil se en omfattende liste over lommeregnere, som du kan vælge imellem. Eksempler inkluderer en lommeregner for 401(k)-bidrag, 401(k) med Roth IRA, 403(b), pensionsplanlægger, sociale sikringsydelser, aktivallokering og mange flere.

Til formålet med denne artikel har vi valgt Retirement Income Planner-beregneren.

Hvad kan du forvente

Bankrates regnemaskiner er forskellige, fordi hver enkelt fokuserer på ét emne. I stedet for side efter side med at indtaste dine oplysninger, har hver lommeregner et par felter at udfylde. Resultaterne sker på samme side med et diagram.

Du kan justere dine oplysninger for at se, hvordan de påvirker resultatet. Du får en analyse, der fortæller dig, hvor meget din nuværende opsparing og investeringer vil give i pensionsindkomst. Du kan tage højde for inflationen eller ej. Det er dit valg.

Når du vælger "Se rapport", vil du se en graf, der viser den hastighed, hvormed din opsparing kan vokse over tid. Herunder har du en oversigt over, hvad alle disse tal betyder.

Dette inkluderer, hvor meget du kan forvente at modtage månedligt, til hvor meget det svarer til i dagens dollars.

Et andet interessant træk ved denne lommeregner er skatteestimatet. Du vil lære, hvor meget, om nogen, af din pensionsindkomst, der sandsynligvis vil blive skattepligtigt.

Hvis du har lagt det meste af din opsparing i skatteudskudte muligheder, såsom en 401(k) eller IRA, vil du tjene skattefri rente. Afgifter gælder for dine hævninger.

Fordele:

Udemper:

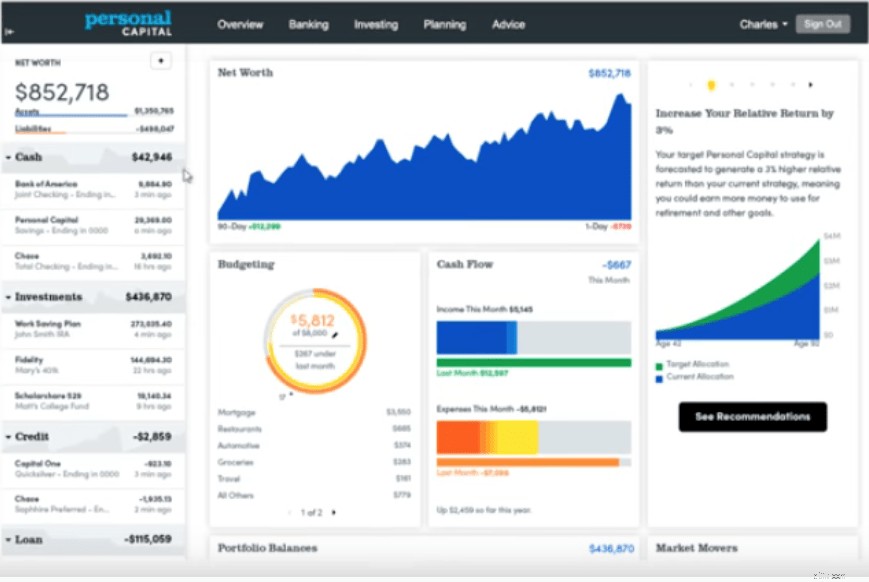

Personal Capital er et websted for finansiel planlægning, der tilbyder mange værktøjer, herunder en pensionsplanlægger.

Den bruger data fra den virkelige verden til at give dig de oplysninger, du skal bruge for at investere i din pension.

Denne lommeregner opfordrer dig kraftigt til at linke dine konti på forhånd, så den kan bruge dine reelle investeringer, indkomst og opsparing til at beregne, hvad du skal bruge for at gå på pension. Det vil også køre en Monte Carlo-analyse. Analysen kører 5000 forskellige scenarier for at teste, hvad der kunne ske med dine investeringer.

Så fortæller den dig sandsynligheden for disse begivenheder. Du vil se, om disse begivenheder er gode eller dårlige for dine investeringer.

Hvad kan du forvente

Personal Capitals lommeregner giver mulighed for større tilpasning og personalisering. Hvis du allerede har deres dashboard, henter lommeregneren dine oplysninger fra de andre konti.

Du kan selv styre, hvor mange penge du sparer om året. Du kan også tilføje indkomstbegivenheder, forbrugsmål.

Lommeregneren viser dig en pengestrømstabel med alle dine udgifter og opsparinger. Baseret på dataene vil lommeregneren give dig en graf over, hvilke aktiver du skal investere i din pensionsopsparing. Det giver dig også et overordnet øjebliksbillede af din økonomiske fremtid.

Du kan også gemme din profil for at se den senere eller ændre værdier.

Fordele:

Udemper:

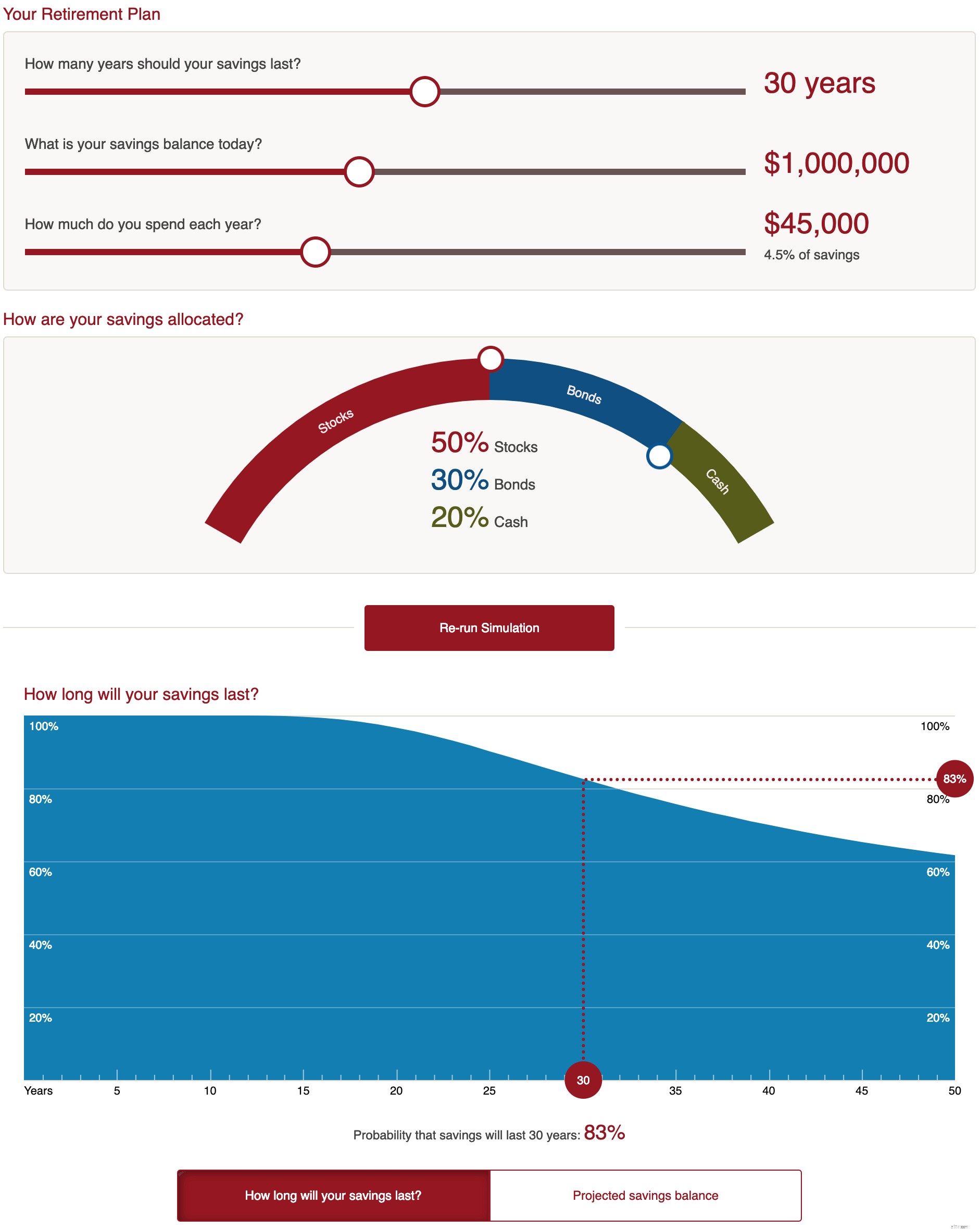

Vanguard Retirement Nest Egg Calculator er en anden letanvendelig lommeregner. Det giver dig et hurtigt øjebliksbillede af din pensionsopsparing og investering. Datainput bruger skydere, og du er ikke forpligtet til at indsende personlige oplysninger.

Det giver nyttige oplysninger baseret på en analyse af flere investeringsscenarier. Det er nemt at ændre dine input og teste andre muligheder.

Hvad kan du forvente

Lommeregneren er kun én side. Det kræver kun seks dataindtastninger. Disse dataindtastninger er let at ændre og giver dig mulighed for at køre flere scenarier.

Der er to grafindstillinger, du kan se:"Hvor længe vil din opsparing vare?" og "Forventet opsparingssaldo".

Den første graf viser dig, hvornår din opsparing begynder at falde. Det fortæller dig også sandsynligheden for, at din investering varer, uanset hvor længe du vælger den.

Den anden graf viser, hvordan din saldo kan ændre sig i løbet af dine år på pension. Grafen har tre forskellige farver til at repræsentere det interval, hvor din investering kan falde.

Det skyldes, at analysen kører 100.000 forskellige scenarier og rangerer dem fra bedst til værst. Du kan se, hvor din investering kan falde, og chancerne for, at den bliver bedre eller værre.

Fordele:

Udemper:

Todd Tresidders erfaringer fra den virkelige verden hjalp ham med at udvikle sin Ultimate Retirement Calculator. Hvert inputområde giver en kort forklaring på, hvad det er, og hvad der skal indtastes.

Lommeregneren kræver en god mængde information fra din side. Den er ikke så omfattende som de andre lommeregnere. En simpel gennemsnitsafkastberegning danner analysen. Det og tager ikke eksterne investeringsfaktorer i betragtning.

Hvad kan du forvente

Du skal indtaste en masse data, men formularen leder dig igennem det med forståelige forklaringer. Alle oplysninger vil ikke slæbe dig ned.

Interfacet er nemt at rulle igennem og justere data efter behov.

Du skal kende (eller i det mindste gætte) enhver engangs- og månedlig indkomst samt indkomst efter pensionering.

Dine resultater vil vise dig, hvad du skal gemme. Det vil også fortælle dig din opsparing ved pensionering samt eventuelt overskud, du måtte have.

Så opdeler den dine investeringer og besparelser efter år i et regneark.

Fordele:

Udemper:

Fidelity Retirement Planner er et godt værktøj med en række input, der alle opdaterer et enkelt diagram, der viser dine konti og et eventuelt hul i det, du har brug for for en sikker fremtid. Der er forskellige datapunkter at indtaste. Disse omfatter personlige oplysninger, dine tidshorisonter, forventede pensionsudgifter, skatter, opsparingskonti, aktivsammensætning, løn, anden indkomst og social sikring.

Resultaterne giver dig en score fra rød, gul, lysegrøn til grøn. Rød betyder, at din plan kræver opmærksomhed. Grøn betyder, at du har det godt.

Du kan nemt justere dine data, og alt er på én skærm.

Hvad kan du forvente

Det er rart, at værktøjet giver dig handlingspunkter at udforske, men disse er meget generiske — ikke personligt tilpassede.

Dette er en af de få lommeregnere, der taler om skatter, og den eneste, der beder om din ansøgningsstatus og din lokale skattesats. Tilføjelse af disse oplysninger opdaterer pensionsplananalysen, men det giver dig ingen skattespecifikke diagrammer eller indsigter.

Værktøjet er smukt præsenteret med farverig letforståelig grafik.

Fordele:

Udemper:

Pensionsplanlægning kan virke som hårdt arbejde, men det behøver det ikke at være. Selve formålet med en pensionsberegner er at løfte noget af forvirringen – og byrden – for at gøre planlægningen nemmere og hjælpe dig med at holde styr på sporet.

NewRetirement har arbejdet hårdt på at skabe en mulighed, der dækker så meget som muligt. Men det vil ikke efterlade dig mere forvirret end før du begyndte.

Vi dækker kritiske detaljer, og lidt til, men det er til stede på en måde, der gør dig til den selvsikre økonomiske ekspert, du skal være.

Tjek vores pensionsplanlægger i dag, og find ud af, hvor enkel planlægning for fremtiden kan være.