Føler du dig forvirret af feriefanfare? Har du også nagende bekymringer om dine pensionsordninger? En af de bedste måder at kontrollere stress af enhver art på er at lave en liste og tjekke den to gange. Og det har vi gjort for dig. Her er en praktisk årlig pensionstjekliste - 24 ting, du bør gøre omkring hvert års slutning for at forberede dig på en sikker og lykkelig fremtid.

Det er en bedste praksis for de fleste bestræbelser at identificere styrker og svagheder ved præstation. Dit økonomiske liv er ikke anderledes. Så hvad gjorde du godt økonomisk i år? Hvor er de områder, du kan forbedre?

Det har været et år uden sidestykke, så der er nok meget at vurdere.

Så. Hvad planlægger du at tjene, bruge og spare næste år? Hvilke andre økonomiske mål har du? Har du gæld? Skal du arbejde på at betale det ned? Kan du gøre et bedre stykke arbejde med investeringer eller forsikring? Har du en idé til en sidekoncert for at indbringe nogle ekstra penge? Hvad vil du gøre ved stigende inflation og muligheden for lavere aktiemarkedsafkast?

Hvad med den tid, du bruger på at spore og administrere din økonomi? Kan du sætte et mål om at arbejde på din økonomi en time hver uge eller måned?

Lær mere om at sætte økonomiske mål. Eller få ideer nedenfor om at sætte økonomiske mål for 2022.

Vi vil ikke prøve at give dig skatterådgivning her. Men nu er det tid til at tage nogle skridt for at spare dig selv penge på 2021-skatter.

Se skatterådgivning til pensionister ved årets udgang. Effektiv skatteplanlægning kan være det vigtigste ved årets udgang.

Den stadigt opdaterede skattefunktionalitet i NewRetirement Planner gør denne opgave lettere!

Vi gør det nemt. Byg en personlig økonomisk plan og lev det liv, du ønsker.

Gå i gang nu

En sundhedsopsparingskonto (HSA) er en konto, der giver dig tredobbelte skattefordele - skattefradragsberettigede bidrag, skatteudskudt vækst og skattefrie hævninger, når du bruger pengene til at betale for kvalificerede lægeudgifter. Hvis du er berettiget (du skal have en sygesikringsplan med høj selvrisiko), kan det være et glimrende sted at gemme dine penge.

Lær mere om, hvorfor en HSA er en fantastisk mulighed for pensionsopsparing.

Forsikring er en betydelig udgift. Og det er vigtigt at få det rigtigt.

Førtidspensionssygesikring: Hvis du går på pension før 65 år, skal du sørge for, at du kan finde en overkommelig medicinsk dækning for at bygge bro over dig til Medicare-berettigelse. Udforsk 9 måder, hvorpå du kan dække dine sundhedsudgifter til førtidspension.

Medicare: Hvis du allerede har Medicare, skal du sørge for at vurdere din dækning. Køb aktivt efter den bedste Medicare-tillægspolitik hvert eneste år. Dit helbred vil ændre sig, og politikkerne ændres. Det er umagen værd at genoverveje din dækning årligt. Her er 10 tips til at få god dækning.

Langtidspleje: Du vil måske også se på måder at finansiere omkostninger til langtidspleje. Langtidspleje er ikke dækket af Medicare eller Medicare tillægsforsikring. Brug New Retirement Planner til at vurdere dine muligheder.

Dit hjem og andre aktiver: Gennemgå alle politikker, der dækker dit hjem og bil og eventuelle andre aktiver.

Livsforsikring: Dit behov for livsforsikring ved pensionering afhænger af en række faktorer. Udforsk 7 tilfælde, hvor det er en god idé at have en politik.

Tandlæge og syn: Sørg for, at du ved, hvordan du vil dække disse udgifter i 2022 og endnu mere.

Livsvarig livrente: Livrenter betragtes ofte som investeringer, men de er faktisk forsikringsprodukter. En livsvarig livrente garanterer din indkomst og kan være en god måde at sikre dig penge, hvis du lever længere, end du forventer.

6. Gæt ikke:Find ud af præcis, hvad du har brug for til pensionering (eller resten af din pensionering)Uanset om du allerede er pensioneret eller nærmer dig pension, skal du vide præcis, hvor mange penge du skal bruge for at leve komfortabelt resten af dit liv. Ifølge en Merrill Edge-rapport har 19 procent af velhavende amerikanere - amerikanske husholdninger med aktiver, der kan investeres fra $50.000 til $250.000 - ingen idé om, hvor meget de har brug for. Og gætningen spænder vidt:

Så hvordan finder du ud af det? Du har muligheder. Du kan finde en finansiel rådgiver af høj kvalitet eller bruge en respekteret online lommeregner - bare pas på med simple værktøjer.

Selvom planlægning ikke behøver at være skræmmende, kan det være kompliceret. NewRetirement Planner gør pålidelig og personlig planlægning nem.

Dette værktøj blev udnævnt til en ny tilgang til pensionsplanlægning af Forbes Magazine og den bedste pensionsberegner af American Association of Individual Investors (AAII) og mange andre.

Brug NewRetirement Planner til at få pålidelige og helt personlige svar.

Gå i gang nu

Oprettelse af en pensionsordning er ikke noget, du gør én gang og derefter aldrig vender tilbage. Eksperter anbefaler, at opdatering af alle aspekter af din plan er en del af din årlige pensionstjekliste - at gøre dette kvartalsvis er endnu bedre. Mange ting ændrer sig og udvikler sig. Din plan skal holde sig opdateret med denne udvikling. For eksempel:

Bare sørg for, at din pensionsordning afspejler din nuværende situation og dine bedste bud på, hvad der vil ske i fremtiden.

En rapport fra Fidelity Investments siger, at 61 % af deres kontoindehavere, der er ældre end 72 år (70 1/2, hvis du fyldte 70 1/2 før 1. januar 2020) endnu ikke har taget deres påkrævede minimumsudlodninger (RMD'er).

Yikes! Nu er det tid!

Overse ikke denne vigtige årlige pensionstjeklisteopgave! I de fleste år, hvis du er ældre end 72, er du forpligtet til at hæve fra dine pensionskonti inden årets udgang, ellers vil du skylde store bøder.

(BEMÆRK:NewRetirement Planner modellerer automatisk dine RMD'er. Log ind for at se dine nuværende eller fremtidige distributioner.)

Er du bekymret for de skatter, du vil betale, er her 6 strategier til at hjælpe dig med at minimere omkostningerne ved disse RMD-udbetalinger - især hvis du ikke skal bruge pengene nu.

Hvis du ikke har nået bidragsgrænserne for pensionsopsparingsplaner som 401ks og IRA'er, så vil du måske finde ud af en måde at gemme flere penge på disse konti. Har du en årsafslutningsbonus? kontante gaver? Lidt ekstra penge liggende?

At sætte penge ind i en pensionsopsparing kan have flere fordele:Du kan:

Bidragsgrænserne for 2021 er:

Og husk, at du kan maksimere begge slags opsparingskøretøjer - og glem ikke at overveje at sætte det på en Roth-konto!

Brugte du måske færre penge på grund af pandemien? Mindre kaffe fra Starbucks? Færre måltider spist ude? Ingen ferie? Købte du mindre benzin, fordi pendlingen til spisebordet var langt mindre end kontoret?

Gem disse midler i pensionsopsparing! Fald i dit forbrug kan være en guldkant i pandemien, hvis du er i stand til at bruge besparelserne til gavn.

En anden vigtig ting at gøre, hvis du stadig arbejder, er at forsøge at øge din opsparingsrate. Du har muligvis fået et bump i indkomst i år.

Du bør helt klart overveje at bruge den bump til at øge, hvor meget du sparer hver måned.

Og ifølge en undersøgelse foretaget af Aon Hewitt har 91% af alle ansatte kompensationspakker, der kan omfatte en årsafslutningsbonus. Få de penge ind på pensionsopsparing.

Kør scenarier for at spare mere, reducere skatter, gå tidligere på pension og mere.

Gå i gang nu

Apropos månedlig opsparing, hvis du ikke har automatiseret pensionsopsparingsprocessen, bør du gøre det nu! At spare op til pension kræver viljestyrke.

Men hvis du automatiserer din opsparing, har du kun brug for et udbrud af viljestyrke for at starte de automatiske udbetalinger, så behøver du ikke tænke på det. Forpligt dig – lige nu – til at automatisere opsparing til pension eller for at øge det beløb, du allerede sparer.

Tænk ikke over det, tænk ikke over, hvordan du kan bruge de ekstra penge til ikke-pensionsaktiviteter.

Investeringsplan? Ja! Du har brug for en investeringsplan, og hvis du allerede har en, skal du vurdere, om den stadig er tilstrækkelig til at opfylde dine nuværende og fremtidige behov. En investeringsplan definerer din strategi for, hvordan du investerer dine penge, og hvad du skal gøre, når visse økonomiske begivenheder indtræffer.

Den vigtigste del af din plan er uden tvivl at definere din aktivallokeringsstrategi - hvor meget af dine penge er holdt i forskellige slags investeringer:aktier, fonde, obligationer, cd'er, fast ejendom og mere...

Her er nogle ressourcer til investeringsplanlægning:

Aktiemarkedet havde et par stigninger i 2021, men er steget markant for året. Er du stadig i dine optimale aktivallokeringspositioner? Hvis ikke, kan det være på tide at genbalancere for at genoprette dine målprocenter.

Ved at genbalancere dine investeringer kan du effektivt minimere risikoen. Re-balancering involverer i det væsentlige køb og salg af dele af en investeringsportefølje for at bringe vægten af hver aktivklasse tilbage til dens måltilstand.

Du behøver ikke at være i 60'erne for at tjekke ind på din sociale sikring. Faktisk, hvis du har haft et arbejde, er det en god idé at tjekke dine ydelser årligt for at sikre dig, at din indtjening og sociale sikringsbidrag bliver registreret nøjagtigt.

Det er nemt at oprette en online My Social Security-konto.

Når du gennemgår din pensionsøkonomi, kan du opleve, at du kan få gavn af hjælpen fra en finansiel rådgiver. Her er 5 grunde til, hvorfor du måske ønsker at søge hjælp fra en rådgiver:

NewRetirement er glad for at have introduceret NewRetirement Advisors. NewRetirement Advisors er en ny form for rådgivningstjeneste, der fokuserer på at levere økonomisk planlægning til en overkommelig pris baseret på NewRetirement Planner. Du får en kyndig rådgiver til at overskue din økonomiske situation og komme med anbefalinger. Lær mere i dag!

Ifølge Bankrate kan kun 39% af mennesker dække et tilbageslag på $1.000 ved at bruge deres opsparing. Hvor kommer pengene fra, når det uventede sker? Mere end sandsynligt kommer det fra pensionskassen. Og det er et risikabelt spil at spille.

De fleste finansielle eksperter anbefaler at spare ikke mindre end 3 til 6 måneders leveomkostninger på en let tilgængelig checkkonto, hvor 6 til 9 måneder er et mere sikkert beløb at arbejde hen imod. Resten af dine penge bør arbejde for dig og tjene renter.

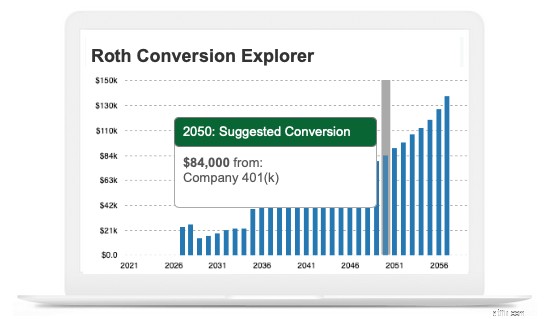

Roth-konverteringer og at finde ud af det bedste tidspunkt at bruge dem kan være kompliceret. Med traditionelle pensionsopsparingskonti betaler du skat, når du hæver penge på kontoen. Roth-konti på den anden side beskattes, når du investerer pengene. At konvertere traditionelle midler til en Roth-konto kan være et smart træk i år, hvor du rapporterer en lav indkomst eller har mange fradrag.

Lær mere om en Roth-konvertering.

Se hvad nu hvis! NewRetirement Planner lader dig modellere en konvertering for at se, hvordan den påvirker din økonomi på både kort og lang sigt. Du kan finde denne funktion på siden med pengestrømme i Planneren.

Du kan også bruge Roth Conversion Explorer, en del af Planneren, til at få en personlig strategi for, hvor meget du skal konvertere, og hvornår du skal optimere din nettoværdi.

Se hvornår og hvor meget du skal konvertere for at maksimere din nettoværdi.

Gå i gang nu

Når året nærmer sig sin afslutning, er det nu et godt tidspunkt som nogensinde at se over dine udgifter fra de seneste 12 måneder for at få en idé om, hvor meget du har brugt. Dette vil hjælpe dig med at planlægge fremtiden. Du vil måske også sikre dig, at dine pensionsordninger tager højde for de forskellige faser af udgifterne, du sandsynligvis vil opleve under din pensionering.

Det er almindeligt accepteret, at der er tre stadier af pensionering - hver med ret forudsigelige forbrugsbehov og -niveauer.

Den første fase af pensionering karakteriseres som en tid med eventyr og oplevelser. Med mere fritid og pårørende sundhed er der mange muligheder for at bruge penge. Nogle eksperter anbefaler, at pensionister budgetterer med at bruge 20 procent mere i denne fase.

Selvom du måske stadig nyder eventyr i mellemtiden, oplever mange mennesker, at de simpelthen bruger mere tid sammen med venner og familie og bliver lidt tættere på hjemmet. I denne fase kan dine pensionsudgifter være på det laveste niveau.

Uanset hvor sund du er, og hvor godt du ældes, er der ingen tvivl om, at sundhedsudgifterne stiger i takt med, at du bliver ældre. Faktisk vokser sundhedsomkostningerne så meget, at denne sidste fase af pensionering normalt er den dyreste fase af livet. Ud af lommen medicinske udgifter og langtidsplejeomkostninger er absolut skyrocket.

Efter en indledende vurdering lader NewRetirement Planner dig indstille tidsperioder med forskellige udgifter og forskellige udgiftsniveauer. Dette vil give dig en meget mere præcis pensionsordning.

Bliv endnu mere detaljeret: PlannerPlus, premium-versionen af den GRATIS pensionsplanlægger lader dig oprette et meget detaljeret budget for pensionering. Budgetteren har over 13 kategorier og 70 underkategorier for at hjælpe dig med at forestille dig din fremtid.

Hvor du bor, spiller en stor rolle for din tilfredshed med pension. Og dit hjem er nok også din største udgift og det vigtigste aktiv. Nu er et godt tidspunkt at vurdere, om du er tilfreds med, hvor du bor, og om det passer godt til din økonomi og ønskede livsstil.

NewRetirement pensioneringsplanlæggeren lader dig modellere nedskæringer, refinansiering eller få et omvendt realkreditlån for at hjælpe dig med at se virkningen af en boligændring på din overordnede pensionsøkonomi.

Mens renterne er steget op over 2021, er de stadig historisk lave. Du kan stadig drage fordel af refinansiering.

Men uanset om du beslutter dig for at refinansiere eller ej, så vurder, hvor du står med dit hjem, og lav planer for dit sted, hvor du bor, og din boligs egenkapital. Du vil måske:

En ejendomsplan kan sikre, at dine kære bliver passet. En god ejendomsplanlægger eller finansiel rådgiver vil også hjælpe dig med at maksimere din formue.

Tjek modtagerbetegnelser: Sørg for, at alle modtagerbetegnelser på livsforsikringspolicer, livrenter og pensionskonti som IRA'er og 401(k)'er er opdaterede. Begunstigelsesbetegnelser styrer, hvordan disse aktiver overføres til arvinger, og de erstatter alle andre direktiver som et testamente.

Sørg for, at testamenter og truster er opdateret: Det er desværre almindeligt, at folk forsømmer ejendomsplanlægning. Prince, Aretha Franklin og Michael Jackson døde alle uden testamente. Og tusinder dør hvert år med en ejendomsplan, der ikke for nylig blev opdateret.

Vi gør det nemt. Byg en personlig økonomisk plan og lev det liv, du ønsker.

Gå i gang nu

Det kan være svært at få lægebesøg i slutningen af året - især i år - men det er vigtigt at sørge for, at du får regelmæssige kontroller.

Du bør også bruge denne tid til at sætte mål for dit fysiske (og mentale) helbred.

Når det kommer til pensionsplanlægning, er alles mål stort set det samme:Lav en plan, så du kan leve lykkeligt og komfortabelt i dine ikke-arbejdsdage. Men for at få succes med dette mål, skal du gøre det meget mere specifikt, sætte prioriteter og visualisere præcis den fremtid, du ønsker.

Du kan sætte pensionsmål på kort sigt - i år - eller for resten af dit liv.

Men de vigtigste mål, du har, er relateret til din livsstil. Hvad er din overbevisning? Hvad holder du mest af? Hvad vil du huskes for? Hvordan vil du bruge din tid på pensionisttilværelsen og med hvem?

Skal du sætte din nedtælling til pension i bero?

Har du råd til 72.000 USD om året til langtidspleje?

Planlægger du pensionering? Du undervurderer sandsynligvis dit forbrug

2019 var et fantastisk år for investorer. Hvordan bør du investere dine penge i 2020?

En Coronavirus-tjekliste:Tips til din mentale og økonomiske sundhed