De, der følger nyhederne, vil uden tvivl vide, at Grækenland i flere år nu har kæmpet sig igennem en alvorlig finansiel og økonomisk krise, der har haft dybe konsekvenser for den græske økonomi og befolkning og til tider truet stabiliteten i eurozonen (og dermed den globale finansielle markeder).

Efter måneder med at være ude af søgelyset, er Grækenland for nylig vendt tilbage i forgrunden, da en forestående tilbagebetalingsfrist på dets seneste parti af redningspakkelån forfalder i juli. I alt for velkendte scener går forhandlingerne om den næste rate af redningspenge igen i stå, da parterne skændes om reformdagsordenens ineffektivitet, behovet for gældslettelse, IMF's modvilje mod at deltage i redningspakken og flere andre spørgsmål. Vi er med andre ord tilbage, hvor vi startede.

Mens vi fortsætter med at følge de seneste drejninger og drejninger i denne uheldige historie, syntes vi, det var fornuftigt at tage et skridt tilbage og vurdere situationen fra et højere udsigtspunkt. Formålet med denne artikel er at give læserne et overblik over den græske gældskrise på højt niveau, skitsere, hvad der er sket siden krisen officielt begyndte, og give nogle tanker om, hvad der er nødvendigt for, at Grækenland kan komme ud af dette rod.

Grækenlands moderne historie er stærkt forbundet med dets medlemskab og deltagelse i det europæiske projekt. Grækenland har været en del af Det Europæiske Økonomiske Fællesskab (forløberen for Den Europæiske Union) siden 1981, men kæmpede for at tilslutte sig euroen, eurozonens fælles valuta, da nogle af betingelserne for adgang var strenge. Ikke desto mindre lykkedes det i 2001, og i en tv-transmitteret nytårsmeddelelse udtalte Costas Simitis, daværende premierminister, at "optagelse i ØMU sikrer [Grækenland] større stabilitet og åbner nye horisonter."

På mange måder har medlemskab af euroområdet været gavnligt for Grækenland. Et kig på BNP-væksten siden medlemskab (figur 1) viser, hvordan økonomien er vokset pænt siden tiltrædelsen af den monetære union (kun for radikalt at vende kursen efter den globale finanskrise i 2008). Endnu vigtigere er det, at man kan se, hvordan indtræden i euroområdet blev fulgt af en ret sund dosis "økonomisk indhentning" i forhold til andre eurolande (BNP pr. indbygger i forhold til EU-gennemsnittet steg fra midten af 80 % i 1995 til midten -90 % lige før den globale finanskrise), et opmuntrende tegn vedrørende medlemskabs effekt på den græske økonomi.

Men set i bakspejlet har medlemskab haft nogle negative utilsigtede konsekvenser, der uden tvivl kan anses for at have bidraget til den nuværende krise – forenklet sagt, medlemskab af euroen er plaget over den mere dybt rodfæstede og alvorlige økonomiske utilpashed, som land oplevede .

Efter mere end et årti med stærk økonomisk vækst gik Grækenland ind i 1980'erne i en periode med økonomisk depression. Trods tilslutningen til Det Europæiske Økonomiske Fællesskab i 1981 bevægede den græske økonomi sig i det væsentlige sidelæns, og i 1987 var det græske BNP nogenlunde det samme som i 1979, mens andre europæiske økonomier var fortsat med at vokse.

I vid udstrækning var årsagen til situationen en politisk reaktion fra en græsk befolkning, der efter at have udholdt følgerne af en rædselsvækkende brutal syv år lang militærjunta valgte en venstreorienteret, socialliberal regering. Dette nye politiske styre resulterede blandt andet i en stor stigning i de offentlige udgifter. Dette kvælede den private sektor og oplevede en eksplosiv udvidelse af den offentlige sektor som en procentdel af det samlede BNP. Offentlige udgifter og låntagning steg kraftigt, hvilket førte til seksten år med tocifret finanspolitisk underskud (figur 2).

Denne periode gav desværre anledning til alvorlige underliggende strukturelle økonomiske problemer, herunder en oppustet offentlig sektor, overdreven bureaukrati, indviklet lovgivning, alvorlige retslige forsinkelser og øget magt for fagforeninger. Arbejdsløsheden voksede (figur 3), og inflationen plagede økonomien (figur 4).

I et forsøg på at løse inflationsproblemerne devaluerede Grækenland drakmen i 1983, et skridt, der kun hjalp med at give et kort pusterum, før inflationen genoptog sin kurs. Grundlæggende var Grækenland fanget i en inflations-/devalueringsspiral, som kun ville fortsætte i mangel af foranstaltninger til at tackle de underliggende problemer, som den græske økonomi står over for.

Som følge heraf fortsatte den græske økonomi på sin vej med finanspolitisk ekspansion og gældsfinansieret vækst, hvilket førte til ekstremt høje gældsniveauer (figur 5). Da Maastricht-traktaten blev underskrevet i 1992 (som i det væsentlige affødte konceptet om en monetær union og euroen), var de græske låneomkostninger mere end dobbelt så høje som de fleste af dets europæiske modparter (figur 6).

Med denne baggrund tilbød Grækenlands indtræden i den fælles valuta midlerne, både i form af finansiering og strukturer, til at anspore dens udvikling. Men indtræden i euroen krævede overholdelse af et sæt strenge penge- og finanspolitikker. Disse var med til at skabe en vending af de foregående årtiers økonomiske politikker, og den græske økonomi forbedredes noget som følge heraf. Gæld-til-BNP-niveauet stabiliserede sig (i modsætning til tidligere års konstante stigninger) (figur 7), og inflationen faldt og faldt på linje med andre medlemmer af euroområdet (figur 8).

Der blev også gjort fremskridt med strukturreformer, herunder afskaffelse af de fleste straffeprotektionistiske tariffer, en indskrænkning af subsidier og nogle privatiseringer.

I januar 2001 sluttede Grækenland sig formelt til euroen, hvilket førte finansminister Ioannis Papandoniou til at beskrive det som "en historisk dag, der ville placere Grækenland solidt i hjertet af Europa." Og som nævnt ovenfor var de kortsigtede virkninger stort set positive med opmuntrende stigninger i vækst og produktion pr. indbygger.

Medlemskab af euroen var dog blevet pudset over de underliggende strukturelle mangler i økonomien, som stadig ikke var blevet løst. Normalt, når et land låner for meget, vil det opleve, at dets valutakurs vil begynde at skride, og dets renter vil stige. Da Grækenland indførte euroen, kunne landet ikke længere benytte sig af sådanne eksterne advarselstegn. Låneomkostningerne faldt (figur 9), og som Matt Phillips påpeger, "faldt renterne på den græske statsgæld til niveauer på niveau med nogle af de mest kreditværdige lande i Europa, såsom Tyskland […] Indførelsen af den stabile valuta, støttet af Den Europæiske Centralbank, installerede tillid – og ærlig talt overtillid – til de finansielle markeder. Investorer så ud til at afvise enhver bekymring om den græske økonomi såvel som landets rystende kredithistorie."

Resultatet af ovenstående var, at Grækenland vendte tilbage til sine tidligere måder med overdreven offentlig låntagning og finanspolitisk ekspansion (figur 10). På trods af de lunne forsøg på strukturreformer forud for euroens indtræden, fortsatte økonomien med at lide under fortsatte underliggende strukturelle problemer. Som Valentina Romei fra Financial Times påpeger:"I denne periode var væksten i høj grad forbrugsdrevet. Den årlige gennemsnitlige vækstrate i de offentlige forbrugsudgifter var 4,7 pct. sammenlignet med 1,9 pct. i eurozonen. Eksportens vækstrater svarede til de andre lande, mens importen voksede meget hurtigere.”

Rådet i Lissabon opsummerer denne periode pænt:"Grækenland i perioden 2000-2007 tilbyder et dramatisk eksempel på uholdbar, boom-baseret vækstacceleration forfulgt under svækkelse af systemiske vækstkræfter."

For at gøre tingene værre indrømmede Grækenland i 2004, at det havde manipuleret nogle af deres økonomiske data for at blive tilladt ind i unionen, og der begyndte at dukke rapporter op om omfanget og midlerne til finansiel "fudging", der havde fundet sted.

Som vi har illustreret ovenfor, var rødderne til den nuværende krise blevet sået over 20-30 år, og den nuværende situation er blot et symptom på de underliggende problemer, der aldrig er blevet løst. Ikke desto mindre kom halmstrået, der brækkede kamelens ryg, i form af den globale finanskrise i 2008, en begivenhed, der sendte finansmarkederne i uro. Da gældsmarkederne tumlede, begyndte Grækenlands uholdbare gældsbunker at være for forsigtige.

I 2009, efter at flere statistiske uregelmæssigheder, der havde resulteret i en underrapportering af offentlig gæld, blev blotlagt, blev den græske gæld nedjusteret. Pludselig blev "Grækenland lukket ude fra låntagning på de finansielle markeder. I foråret 2010 var det på vej mod konkurs, som truede med at sætte gang i en ny finanskrise [og eksistensen af selve eurozonen]."

For at afværge krisen blev IMF, ECB og Europa-Kommissionen, en gruppe, som efterhånden ville blive kaldt trojkaen, enige om at udvide nødfinansieringen til Grækenland. I det væsentlige blev Grækenland reddet ud.

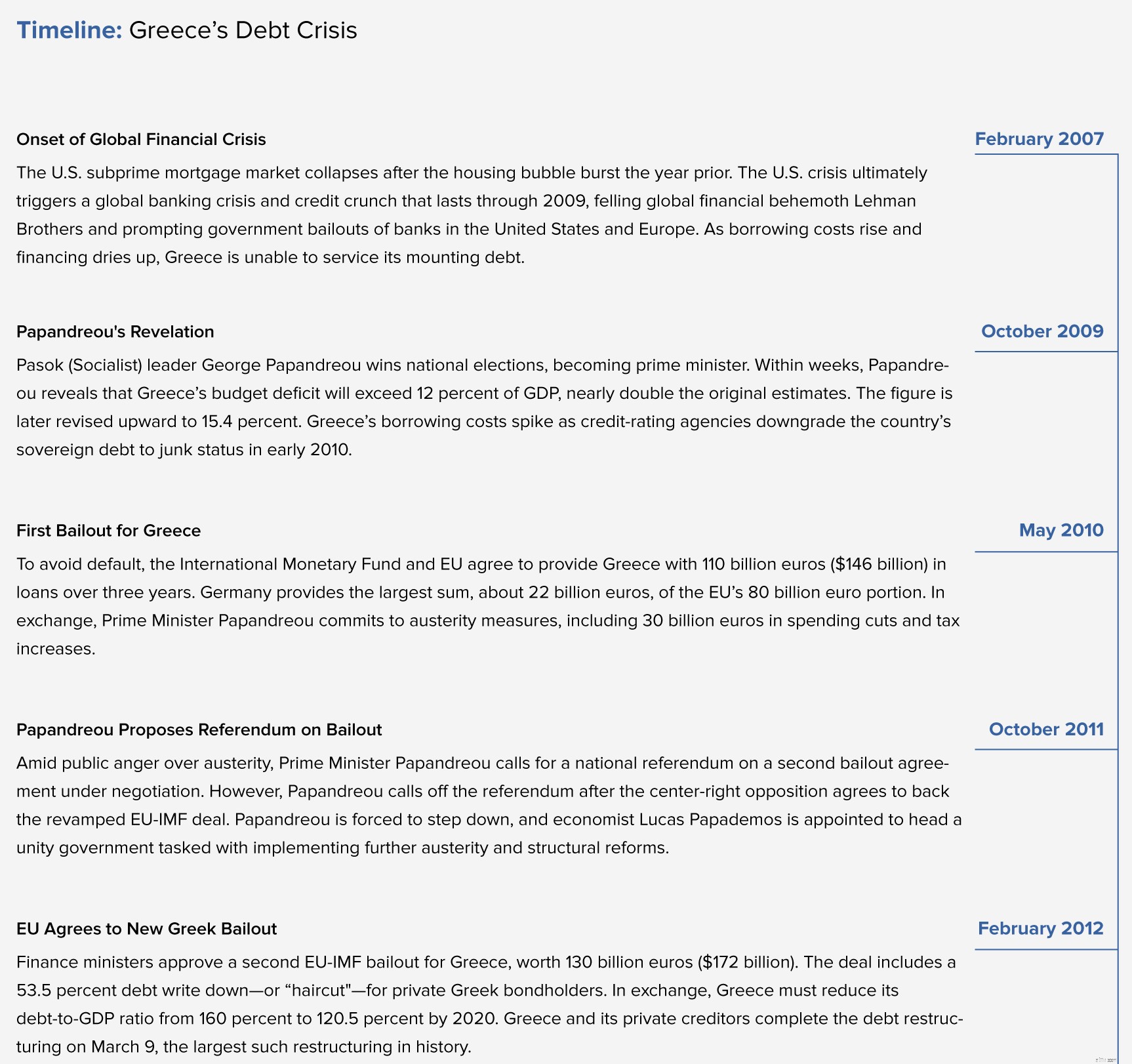

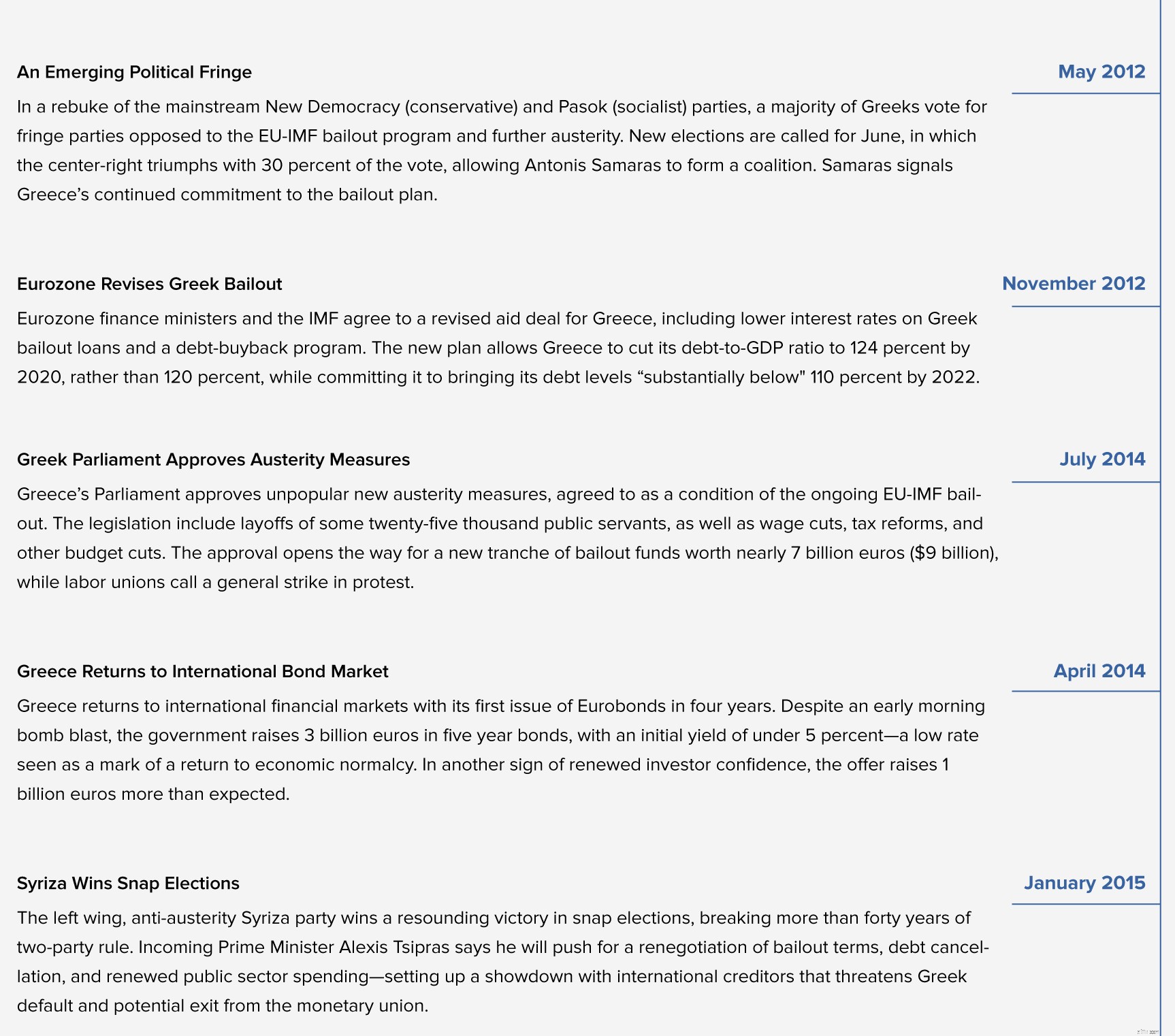

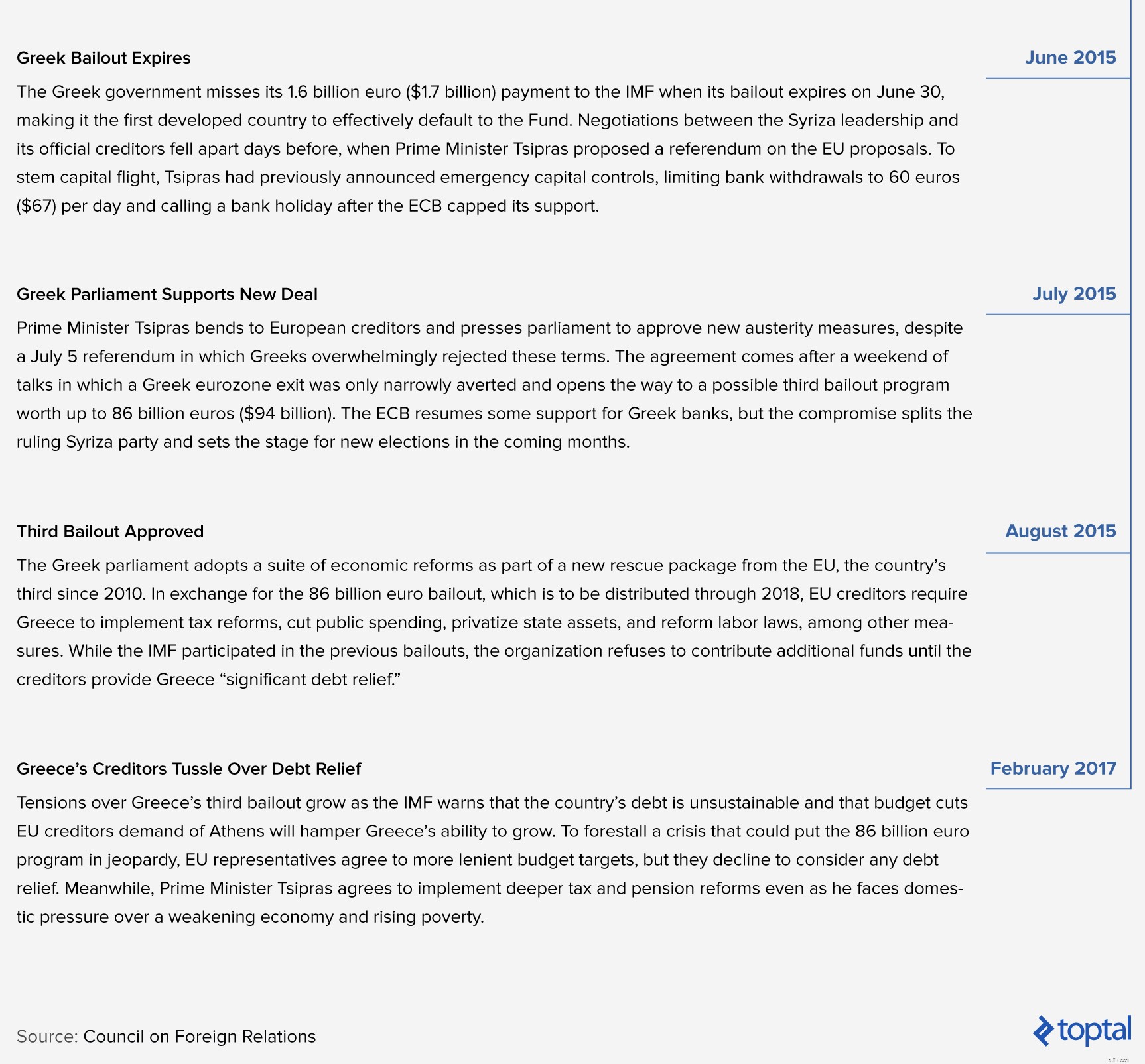

Bailouten markerer begyndelsen på det, der nu er blevet en lang og langtrukken saga, der har set drejninger og drejninger, der giver et fascinerende og samtidig meget frustrerende følger. Mens den nøjagtige udfoldelse af historien indtil videre kan tage sider til detaljer, har vi leveret en praktisk tidslinje (med tilladelse fra Council on Foreign Relations), der fremhæver de mest betydningsfulde begivenheder. Endnu vigtigere, så fortsætter vi med at analysere de vigtigste spørgsmål på spil.

Kernen i den tilsyneladende uendelige saga ligger spændingen mellem eurozonens medlemmer af trojkaen på den ene side, der insisterer på besparelser, og de græske myndigheder på den anden, der presser på for gældslettelse. Og interessant nok ser det ud til, at IMF er kommet ned på grækernes side de seneste år. Faktisk udtalte IMF i et nyligt blogindlæg, at:

IMF kræver ikke flere stramninger. Tværtimod, da den græske regering blev enige med sine europæiske partnere […] om at presse den græske økonomi til et primært finanspolitisk overskud på 3,5 procent i 2018, advarede vi om, at dette ville generere en grad af stramninger, der kunne forhindre det begyndende opsving i at tage hold fast […] Vi har ikke ændret vores opfattelse af, at Grækenland ikke har brug for flere stramninger på nuværende tidspunkt.

Som et resultat af dette dødvande lagde på hinanden følgende græske regeringer, som var tilbageholdende med reformer (primært på grund af politiske årsager), skylden for den nødvendige finanspolitiske nedskæring på landets kreditorer. Dette har naturligvis vakt modvilje blandt den græske befolkning for både långivere og reformerne.

Ikke desto mindre insisterer eurozonens medlemmer, under ledelse af Tyskland, fortsat på, at der er behov for stramninger. I en erklæring fra Annika Breidthardt, talsmand for EU-Kommissionen, slog Europa-Kommissionen tilbage og sagde:"De europæiske institutioner mener, at ESM-programmets politikker er sunde, og hvis de implementeres fuldt ud, kan de bringe Grækenland tilbage til bæredygtig vækst og kan tillade Grækenland at genvinde markedsadgang .”

Indtil nu ser besparelser ud til at have vundet kampen, måske på grund af Grækenlands mangel på muligheder. Men efterhånden som økonomien fortsætter med at blive dårligere (se nedenfor), ser debatten voksende stemmer til fordel for gældslettelse.

Som skitseret i tidslinjen ovenfor var Grækenland i 2014 begyndt at vise en vis vækst og havde kortvarigt været i stand til at vende tilbage til de finansielle markeder. En fraktion af den græske politiske klasse udnyttede imidlertid vrede over de besparelser, landet måtte udstå, og i forbindelse med det proceduremæssige spørgsmål om at vælge republikkens - hovedsageligt ceremonielle - præsident, udløste det et valg, som de vandt i januar 2015.

Straks opgav de alle forsøg på reformer og gik endda tilbage nogle, der tidligere var blevet implementeret. Da deres position blev uholdbar i juni 2015, dekreterede de en lukning af bankerne (for at undgå et bankløb), indførte kapitalkontrol og gik med til det tredje økonomiske tilpasningsprogram. Dette medførte en splittelse i partiet og et nyvalg, men ikke meget ændret.

Valget af Syriza markerer en af de mest dramatiske drejninger i historien indtil videre. Det har resulteret i, at det græske politiske liv er domineret af et frygt/vrede-spektrum, hvor frygt for Euro-exit veksler med vrede over den høje arbejdsløshed og dybe recession. Mange ekstremistiske partier er kommet i forgrunden som følge af udokumenterede populistiske påstande. De sidste to regeringer blev valgt ud fra den forudsætning, at de var bedre egnet til at modstå kreditors krav om reformer.

Alligevel vinder en ny slags politisk personlighed i det sidste år frem, nemlig den pålidelige samtalepartner, repræsenteret af centrum-højre-oppositionen. Da regeringen hænger på magten med et spinkelt parlamentarisk flertal på tre, kan politiske forandringer være lige om hjørnet.

Et åbenlyst spørgsmål i forbindelse med alt dette er naturligvis, om Grækenland rent faktisk har holdt fast i sine forpligtelser, som en del af redningsmidlerne, om at gennemføre reformer. Og svaret ser ud til at være "noget." I den seneste gennemgang af redningen indrømmede de græske myndigheder, at "næsten to tredjedele af de handlinger, som kreditorerne har krævet til udbetalingen af den næste tranche af nødlån, endnu ikke er gennemført."

Selvfølgelig er de nødvendige reformer komplekse og tager tid at implementere fuldt ud, og faktisk er 40 % af de resterende reformer ifølge det samme notat i "implementeringsproces". Det betyder dog også, at der fortsat mangler en stor del. Og det er store forhindringer. De omfatter "store arbejdsretlige reformer, pensionsnedskæringer, beskatning af lave indkomster, skattemål og liberalisering af visse markeder. Det er de spørgsmål, som Grækenland og långivere er uenige om til det punkt, at forhandlingerne er gået i stå.”

Debatten omkring pensionsreformen er et eksempel på det. Trojkaen, som er et centralt element i den oprindelige reformdagsorden, som blev udstukket i den første redningsaktion tilbage i 2010, presser Grækenland til at spare 1,8 milliarder euro, svarende til 1 % af BNP, fra disse foranstaltninger. Og som det kan ses i skemaet nedenfor, har Grækenland de højeste pensionsomkostninger i EU som andel af BNP.

Og dog har reformerne kun været halvhjertede. Som Sotiris Nikas fra Bloomberg påpeger:"Reformen(erne) blev kun anvendt på nye rettigheder, med successive nedskæringer af eksisterende pensioner præsenteret som midlertidige foranstaltninger, der kunne vendes efter krisen [...] Sidste års reform afsluttede denne dobbelthed ved at afskaffe den gamle system til fastsættelse af pensionsrettigheder. Alligevel holdt Tsipras regering sit løfte om ikke at skære yderligere i eksisterende primære pensioner ved at indføre en top-up. Den top-up er nu i skudlinjen. IMF siger, at systemet lægger en for høj byrde på yngre generationer, og at sammenhængen mellem bidrag og ydelser er for svag." Eksemplet med pensionsreformer er illustrerende for den generelle frem og tilbage, der har fundet sted omkring hele reformpakken gennem årene.

Det andet store problem, der ligger til grund for redningshistorien indtil videre, er, at det stort set ikke har fungeret ud fra et økonomisk synspunkt. Desværre er den græske økonomi i stedet for at blive bedre forværret betydeligt, og den ser længere væk fra at være i stand til at tilbagebetale sin gæld, end den gjorde før redningsmidlerne. Det mest dramatiske overskriftsresultat er, at Grækenlands økonomi er faldet med ca. 25 % siden krisen begyndte, hvilket har vist sig at være en af de værste i Europa siden den store depression (figur 12).

Arbejdsløsheden er fortsat uholdbart høj (figur 13) og var i 2015 nået op på over 25 %. Og som nævnt ovenfor, i stedet for at forbedre regeringens gæld, er gældskvoten fortsat med at forværres, hvilket kun har gjort landet mere insolvent (figur 14)

Med alt det ovenstående in mente tårner det relevante spørgsmål sig op:Kan den græske gældskrise løses? På trods af al dysterhed og undergang er der selvfølgelig stadig en vej til bedring. Igennem denne artikel har vi konsekvent nævnt underliggende strukturelle mangler i den græske økonomi. Og med fare for at lyde banal, er det her svaret ligger. Hvis Grækenland endelig kan gøre fremskridt med at rette op på disse mangler, kan landet og dets økonomi spore en kurs tilbage til velstand.

Så hvad er disse underliggende mangler? Med så mange problemstillinger på spil, er det svært at give et kortfattet og samtidig informativt resumé; Men en McKinsey-rapport fra 2012 gør et godt stykke arbejde med at koge alle problemerne ned i fem hovedområder. Vi gennemgår disse på skift.

Den græske økonomi er fortsat ekstremt afhængig af små og mellemstore virksomheder, ofte familieejede (figur 15). I sagens natur er disse virksomheder meget mindre konkurrencedygtige end deres større modparter, hvilket igen påvirker den græske økonomis samlede konkurrenceevne.

Yderligere hæmmer konkurrenceevnen er overregulering og bureaukrati i mange forskellige sektorer (figur 16). Desuden bidrager visse skattelove og administrative processer også til ineffektivitet og lavere produktivitet, og det samme gør arbejdslovgivningen, der afskrækker større virksomheder til at opskalere og ansætte flere medarbejdere.

Alt ovenstående har derfor skabt en situation, hvor Grækenland konsekvent halter bagefter sine europæiske modparter med hensyn til produktivitet og konkurrenceevne, selv efter år med vækst og indhentning forud for finanskrisen i 2008 (figur 17).

Dette har været et fælles tema i hele denne artikel, men pointen er fortsat vigtig:Grækenlands offentlige sektor er for stor i forhold til dets samlede BNP. Og mens nogle økonomier (f.eks. Norden) er i stand til at hente værdi fra en stor offentlig sektor, har Grækenland generelt ikke. Faktisk, som McKinseys rapport påpeger, "rangerede World Economic Forum Grækenland ekstremt lavt i den offentlige sektors resultater. Kombineret med høje offentlige udgifter viser dette den græske offentlige sektors underpræstation” (figur 18).

Bortset fra ovenstående forbliver et stort antal virksomheder i den private sektor "semi-offentlige", idet de stadig er meget bundet til staten og enten direkte eller indirekte kontrolleret af den offentlige sektor. Dette, sammen med dårlige standarder for gennemsigtighed og ansvarlighed, skaber vigtige forvrængninger, der hæmmer den private sektors evne til at forbedre sig.

Det græske arbejdsmarked er på trods af de seneste reformer fortsat relativt ineffektivt. Fagforeninger har fortsat stor indflydelse på økonomien, og generelt ufleksible arbejdskraftkrav betyder, at virksomheder er tilbageholdende med at ansætte flere arbejdere. Disse ineffektiviteter gør det ekstremt vanskeligt at ansætte og fyre, og som følge heraf har Grækenland den laveste beskæftigelsesomsætningshastighed i Europa og den længste gennemsnitlige ansættelsesperiode i hele EU.

Arbejdsstyrken er også hæmmet af et utilstrækkeligt uddannelsessystem. Som World Economic Forum påpeger, "Uddannelsessystemet leverer ikke den kvalitetsuddannelse, der er nødvendig for en dynamisk økonomi, og er plaget af uligheder:data i vores kommende rapport viser meget forskellige præstationsresultater blandt studerende afhængigt af deres indkomstniveau. Som en konsekvens heraf ligger Grækenland på en 30. plads ud af de 30 lande for kvaliteten af uddannelse."

McKinsey-rapporten opsummerer spørgsmålene omkring retssystemet pænt:"Forretning i Grækenland er hæmmet af et besværligt retssystem, som omfatter en række love, nogle gange tvetydige, forældede eller modstridende, (f.eks. i miljølovgivning), med flere love overlapninger og hyppige revisioner (f.eks. i tilfælde af skattelovgivning). Den resulterende kompleksitet skaber en rigid og ineffektiv administration, ansvarlig for forsinkelser, forvirring og hyppige gnidninger med virksomheder og borgere."

Hvad angår retssystemet i særdeleshed, skitserer IMFs seneste landerapport, hvordan:

Retssystemets begrænsede kapacitet har været et problem siden krisens begyndelse. Forsinkelserne i retssager er endemiske, domstolene mangler tilstrækkelig teknologi og datasystemer, og støttebureaukratiet er meget ineffektivt. Retssystemet er også overbebyrdet på grund af den høje appelprocent:Efter sigende appelleres mere end 50 procent af de retslige afgørelser, hvilket bruger yderligere juridiske ressourcer til løsning af tvister.

Rammerne for insolvens og kreditorrettigheder understøttes af utilstrækkelige institutionelle rammer. Retssystemet er fragmenteret, ikke centralt styret og drevet, og mangler de nødvendige understøttende datasystemer. Desuden mangler dommerne specialisering og ekspertise. For eksempel behandler dommere alle typer sager (civile sager og straffesager) og skal skiftes hvert andet år i deres stilling, hvilket ikke muliggør specialisering. Uddannelse af retsvæsenet mangler også. Der mangler kompetent hjælpepersonale, ordentlige systemer til sagsbehandling og tilstrækkelig infrastruktur. Yderligere retlige ressourcer er blevet afsat til at afhjælpe efterslæbet i sager om personlig insolvens

I mange år har den "uformelle" sektor i Grækenland været et problem, der ikke er blevet behandlet effektivt. Skatteunddragelse er udbredt, og det anslås, at "to ud af tre græske arbejdere enten undervurderer deres indtjening eller undlader helt at oplyse dem til skattevæsenet." I 2013 blev det anslået, at 24 % af al økonomisk aktivitet var uoplyst. Dette resulterer naturligvis i et meget betydeligt skatteopkrævningsgab:I 2009 blev det f.eks. anslået, at "mellem €15-20 mia. i person-, selskabs- og omsætningsafgifter gik tabt […] svarende til 7-9% af landets BNP og 60-80 % af finansbudgettet for 2010.”

Spørgsmålet om skatteunddragelse er et mangefacetteret problem. Som The Economist påpeger:"Grækere føler, endnu mere end deres kolleger andre steder, at deres skatter er spildt. En undersøgelse, der brugte data fra 1990'erne, satte Grækenlands "skattemoral" fjerde-laveste af 26 lande. Grækenlands offentlige sektor er mere korrupt end nogen anden EU-stats, ifølge Transparency International, en pressionsgruppe. Tilfredsheden med de offentlige ydelser er ekstremt lav. Det er derfor ikke underligt, at mange grækere har få betænkeligheder ved ikke at betale deres andel.”

Bortset fra åbenlyst at påvirke statens indtægter og til gengæld regeringens evne til at tilbagebetale sin gæld, hæmmer en stor skyggeøkonomi også væksten på andre måder. Virksomheder, der opererer i den uformelle økonomi, har for eksempel en tendens til ikke at låne (så meget eller til samme slags markedsrenter, som legitime virksomheder kan låne til), hvilket begrænser deres evne til at vokse og investere i produktivitetsforbedringer. Dette hæmmer igen lønningerne i disse virksomheder, hvilket skaber en dydig spiral.

En anden mulighed kunne selvfølgelig være at forlade eurozonen. Dette ville give Grækenland mulighed for at devaluere sin valuta og følgelig lette gældsbyrden. Mere ekstremt, Grækenland kunne misligholde sin gæld helt.

Interessant nok har den offentlige mening selv under en recession konsekvent støttet Euro-medlemskab. Dette virker i første omgang kontraintuitivt, men har dybe historiske rødder. Grækenland havde en valutabinding til den amerikanske dollar mellem 1953 og 1973. I den periode, hvor landet holdt en stabil kurs på tredive drakmer i forhold til den amerikanske dollar, havde landet en vækstrate, der var den næsthøjeste i OECD, kun overgået af Japan.

Efter Bretton Woods-aftalen kollapsede, devaluerede den græske drakme gradvist til 282 drakmer i forhold til den amerikanske dollar, da den blev afskaffet i december 2000 som følge af tilslutningen til euroen. Det svarer til et årligt fald på 4,7 %.

I denne sammenhæng og i betragtning af den relativt høje afhængighed af import (Grækenland importerer næsten 2/3 af sit energibehov, inklusive næsten al dets olie), ser grækerne sandsynligvis tabet af euroens stabilitet som en risiko, der ikke er værd at tage. Selv på højden af regeringens konfrontation med kreditorer støttede mellem 74 % og 79 % af befolkningen Grækenlands deltagelse i euroen, i flere meningsmålinger foretaget på det tidspunkt.

På trods af de mange negative nyheder, tror vi fortsat på, at situationen kan vende og i sidste ende blive bedre. Men for at dette kan ske, skal en række ting hænge sammen. De fleste af de vigtige reformer, som landet skal gennemføre, er allerede blevet vedtaget, hvis ikke implementeret. Nogle af disse, som at åbne lukkede erhverv (mere end hundrede med strenge adgangsrestriktioner og administrativt fastsatte priser, der udhuler den samlede konkurrenceevne) er langsommelige og vil tage tid at trænge igennem.

På trods af de forskellige strukturelle reformer, som vi har fremhævet ovenfor, ligger Grækenlands unikke karakter i, at det aldrig rigtigt omfavnet behovet for reformer, som det kun påtog sig modvilligt, delvist og med meget forsinkelse. Det, der grundlæggende er brug for, er en regering, der vil tage ejerskab over reformdagsordenen og indgyde et minimum af stabilitet og god udførelse.

Måske et lidt mærkeligt - men efter vores mening informativt - eksempel på manglerne i den nuværende politiske klasse relaterer sig til udbredelsen af rygning i det offentlige og endda lukkede offentlige rum. En gåtur rundt i Athen er meget afslørende - de fleste besøgende kan ikke tro, at rygning på offentlige steder faktisk er ulovligt. Tv-optagelser af sundhedsministeren, der ryger, mens han taler til parlamentet, løftede for eksempel ingen øjenbryn blandt grækerne. Det er klart, at dette ikke har nogen økonomisk konsekvens, men dets værdi ligger som en illustration af den tilsidesættelse, grækerne, herunder landets regering, nærer for deres egne love. Det er derfor ikke så mærkeligt, at den første gennemgang af det tredje tilpasningsprogram blev afsluttet mere end et år forsinket. Fortsatte forsinkelser og usikkerhed øger omkostningerne.

I en nylig begivenhed opsummerede viceøkonomi- og udviklingsminister Stergios Pitsiorlas det måske bedst med:"Jeg tror, at den største strukturelle ændring, der skal foretages i vores land, er en ændring i kulturen, og dette angår os alle."

Hvis man i sidste ende lægger politik eller økonomisk teori til side, vil de fleste være enige om, at denne krise skal have en ende. I sidste ende har de seneste år taget hårdt på den græske befolkning. Grækenland er nu det tredjefattigste land i EU, bag Bulgarien og Rumænien, og de seneste data fra Eurostat viser, at mere end 22 % af befolkningen var "materielt nødlidende" i 2015. Og mens fattigdomstallene har været kraftigt faldende i den tidligere kommunist Balkanstaterne er Grækenlands tal fordoblet siden 2008.

Så medmindre der snart bliver gjort noget, kan den græske situation udvikle sig fra en økonomisk krise til en humanitær krise.