version af denne artikel oversat af Marisela Ordaz

version af denne artikel oversat af Marisela Ordaz I løbet af få dage blev detailverdenen rystet af to store opkøbsmeddelelser fra industriens goliater:Walmart og Amazon. Sidstnævnte tog brorparten af overskrifterne og annoncerede sit opkøb af Whole Foods Market sidste fredag for hele $13,7 milliarder, hvilket gør det til det største opkøb i virksomhedens historie (dværger deres opkøb på $1,2 milliarder af Zappos i 2009).

Da markederne stadig var ved at komme overens med nyhederne, fulgte Walmart hurtigt op med sin meddelelse om overtagelsen af Bonobos, den direkte til forbruger (DTC) forhandler af herretøj, for 310 millioner dollars. Som Fast Company fremhævede:"Tiltaget gav en lettelse, præcis hvor hårdt [Amazon og Walmart] konkurrerer om den amerikanske forbruger ved at arbejde på problemfrit at integrere online og offline shoppingoplevelser."

Efterhånden som støvet lægger sig, synes det klart, at Amazons træk vil være langt mere betydningsfuldt, indflydelsesrigt og forstyrrende end Walmarts. Med købet af Whole Foods er Amazon muligvis i gang med en radikal forstyrrelse af detailhandelen med mursten og mørtel i USA, hvilket overlader Walmart til at spille forsvar.

Konsensus er overvældende om, at Amazons opkøb af Whole Foods er en stor sag. "Amazon at købe Whole Foods er utrolig interessant, yderst strategisk og bestemt ikke standard" sagde Toptal Finance Expert Josh Chapman. I minde om videoen, der introducerer Amazon Go (nedenfor), som dukkede op i slutningen af sidste år, mener Chapman "[det var] Amazons vision hele tiden, og jeg tror, det er front og center i deres vision for Whole Foods. Amazon Go bliver nu den teknologi, der vil opsluge alle Whole Foods-butikker i hele landet. Jeg vil være så dristig som at sige, at Amazons køb af Whole Foods er starten på en utrolig bølge af innovation på tværs af dagligvare-/shoppinglandskabet."

Troen på Amazons kapacitet til at revolutionere købmandsoplevelsen i butikkerne (efter Amazons andre nylige indtog i fysiske boghandlere), er gentaget af flere andre. Toptal finansekspert Sebastian Fainbraun, som er investor og bestyrelsesmedlem i Dolcezza Gelato, en distributør til Whole Foods i Mid-Atlantic, forestiller sig en radikalt anderledes oplevelse i butikken:"Forestil dig at gå til Whole Foods for at få frugt, kød og grøntsager, plus andre fede impulskøb, men også ved din kasse at have en pose med dine månedlige automatiserede varer, der venter på dig. Amazon har analyserne såvel som logistikken. Det kommer til at revolutionere shopping. For Whole Foods har de førsteklasses fast ejendom og kan i sidste ende bruge den plads til andre ting end mad. Hvis jeg var en detailudlejer, ville jeg være meget bekymret, medmindre jeg har den slags ejendomme. Forestil dig den samme model, men i et indkøbscenter med tøj og tilbehør.”

Når man lægger potentialet for ændringer i detailoplevelsen til side, ser begge implikationer, der rækker langt ud over. Chapman, en tidligere investeringsbankmand hos Morgan Stanley, som blev iværksætter med erfaring på tværs af detail-, ejendoms-, energi- og SaaS-industrier, mener, at "efter Whole Foods vil Amazon sandsynligvis kopiere denne nøjagtige opkøbsstrategi ved at købe en dagligvarebutik (CVS), større tøjforhandler (Macy's), så måske en forhandler af tekniske apparater (Best Buy). Dette skift vil have enorm indvirkning på jobomfordeling og vil også skabe en bølge af ny teknologi og apps, der vil være 'tjenesteudbydere' for denne nye shoppingoplevelse."

Synspunktet om, at Amazons binding med Whole Foods markerer begyndelsen på et større skub ind i traditionel detailhandel, deles af Fainbraun:"Hvis dette lykkes, vil Amazon i sidste ende også købe en forhandler som Nordstrom. Det handler om at optimere butiksarealet med de rigtige varer og erfaringer og have leveringsmuligheder og automatisering for resten.”

De udbredte potentielle implikationer for dagligvarer og større butiksarealer kan forklare, hvorfor så mange detailhandleres aktier fik et stort hit i kølvandet på nyhederne (figur 1). Toptal-finansekspert Neel Bhargava, hvis erfaring inden for private equity og ledelsesrådgivning især fokuserede på detailvirksomheder, påpeger:"Whole Foods er en stor kategorileder, der giver Amazon mulighed for at komme ind i mursten og mørtel-området med ét hug, og de kan udnytte til en masse andre ting. Det er grunden til, at andre købmænds aktiekurser bliver ramt. Det bliver meget svært at konkurrere med.”

Nogle er dog lidt mere forsigtige med at drage konklusioner for hurtigt. Toptal-finansekspert Ethan Bohbot, en investeringsbank- og hedgefondsanalytiker, der blev iværksætter, siger:"Jeg tror, at det første fald i detailhandlens aktiekurser er en overreaktion, og det skal stadig afgøres, om det store skridt er berettiget - Amazon har længe forsøgte at bryde ind i købmanden og har dybest set indrømmet, at de har brug for hjælp ved at anskaffe Whole Foods, så deres succes virker ikke som en garanti. Markedet lader til allerede at antage, at Amazon vil forstyrre markedet markant og tage en stor del af andelen, når et scenarie, hvor påvirkningen kun er trinvis, ikke er urimelig, især på kort sigt. På samme tid, hvis det går godt for Amazon, kunne vi se tilbage og sige, at det var en underreaktion, men bare taget usikkerheden i betragtning, tror jeg, at omfanget af bevægelsen var overdreven (ikke retningen - dette er bestemt en konkurrencemæssig trussel) .”

Hvad angår Walmarts opkøb af Bonobos, er de fleste enige om, at dette opkøb er mere additiv, end det er spilskiftende. Chapman siger "Walmarts køb af Bonobos giver mening, bare fordi det er en forlængelse af Walmarts tøjportefølje. Dette erhvervelse føles meget mere standard, cookie cutter og lidt "kedeligt", ærligt talt. Bonobos-mærket vil sandsynligvis forblive det samme, forhåbentlig ikke at ofre kvaliteten (hvem ved), men nu vil det blive integreret på en stor måde i Walmart-økosystemet."

Fainbraun er enig:"Det er mere som en hæk. Ligesom McDonald's køber Chipotle. Investering i en ny model for at lære. Amazon/Whole Foods skal fuldstændig ændre modellen eller tage den til det næste niveau – total salgskanal/analyse/logistikoptimering.”

Bohbot udvider de strategiske begrundelser for aftalen:"Dette virker bare som en bolt-on til deres e-handelsvirksomhed. Jeg forstår den strategiske begrundelse for at få talent fra en succesfuld online-baseret forhandler, men de har foretaget adskillige lignende opkøb (og i større skala) tidligere, som tilsyneladende ville opnå det samme mål (Jet.com, ModCloth, osv.), så jeg er ikke sikker på, at den trinvise fordel vil være lige så stor som Amazon/Whole Foods.”

En måske undervurderet – og bestemt underrapporteret – komponent af Walmart/Bonobos-aftalen vedrører marginer. Toptal Finance Expert Tayfun Uslu påpeger herom, at "det er vigtigt at nævne, at Bonobos er en vertikalt integreret virksomhed, og som en virksomhed, der både er brand og distributør af sine produkter, betyder det meget høje bruttoavancer, som ikke er let tilgængelige. opnået af købere og forhandlere eller markedspladser (dvs. Whole Foods og Amazon). Whole Foods har nogle private label, men det tegner sig for omkring 15% af omsætningen. Walmart skubber en strategi om at købe vertikalt integrerede virksomheder, fordi de i sidste ende har højere bruttoavancer."

Uanset hvad man synes om Walmarts strategi med at dykke ind i eCommerce via mode, er det klart, at den generelle tendens på dette område har bevæget sig mod DTC. Etablerede mærker har støt øget deres andel af salget fra denne kanal i modsætning til de traditionelle detailkanaler (figur 2). Opbygning af en stærk online tilstedeværelse inden for mode kræver på mange måder en stærk positionering i DTC, noget som skinner igennem i Walmarts nylige opkøb i rummet.

Sammenlignet med Amazons seneste træk, fra et marginperspektiv, virker Walmarts strategi bestemt mere tiltagende. Bohbot opsummerer det som følger:"Denne specifikke transaktion for Walmart er ubetydelig, og i betragtning af stadiet/skalaen påvirker det muligvis ikke Walmarts marginer, men det overordnede mål er at styrke e-handelsvirksomheden, som teoretisk vil have højere marginer og give opløft til den samlede virksomhed, efterhånden som blandingen fortsætter med at skifte mod e-handel.”

Bohbot fortsætter med at sige:"For Amazon er Whole Foods-opkøbet en anden historie - murstens- og mørtelkanaler har en lavere marginprofil end onlinekanaler givet højere faste og variable omkostninger, så ved at øge blandingen af mursten og mørtel er Amazon tilsyneladende udvander deres marginer. Derudover har købmænd på tværs af detailsektoren en temmelig dårlig marginprofil, så et stigende dagligvaremix af omsætning vil yderligere vise sig at være udvandende."

De lavere avancer i dagligvarer var noget, som Jeff Bezos selv fremhævede tidligere i år. Ved at henvende sig til Twitter for at svare på en NY Post-artikel, der hævdede, at Amazon Go havde driftsoverskud på mere end 20 % og kunne operere med kun tre menneskelige arbejdere, havde Amazons CEO dette at sige:

Figur 2:Jeff Bezos om dagligvaremargener

Kilde:Twitter

Men Bohbot ser ikke ud til at være bekymret over dette sidste punkt. Bortset fra det faktum – som Wall Street Journal påpeger – "Whole Foods […] opererer med meget højere fortjenstmargener end andre købmænd, delvist takket være de højere avancer, det får for mange af sine eksklusive varer" (figur 3). Bohbot mener:"Jeg tror ikke, man bare kan anvende Whole Foods-margener på den trinvise indtjening, Amazon erhverver, og sige, at det vil være den trinvise fortjeneste - der er utvivlsomt synergier (forsyningskæde osv.), og desuden gør vi det ikke ved, hvordan fremtidige Whole Foods-butikker kommer til at se ud, når Amazon kommer derind. Det er muligt, at Amazon skærer fodaftrykket på tværs af store butikker dramatisk, udtager arbejdskraft og automatiserer en masse af den daglige drift, således at avancerne er meget højere end Whole Foods stand-alone (rimeligt et sted midt imellem marginer opnået med online-only og mursten-og-mørtel-only salgskanaler). Hvor meget højere Amazon kan skabe marginer er stadig uvist, men jeg tror, at Whole Foods-butikker vil se meget anderledes ud under Amazon, og sandsynligvis på en måde, der reducerer omkostningerne og forbedrer marginer fra status quo."

Sammenligner man de to træk fra et strategisk synspunkt, kommer Amazons opkøb af Whole Foods klart ud i toppen. Finansekspert Alex Graham, en tidligere renteforhandler, der er flyttet ind i venturekapital, påpeger:"Walmart ønsker at købe et brand og få noget blød læring fra deres taktik, støtte dem op med kontanter og logistik, hvis det er nødvendigt, men i vid udstrækning behandler det som en quasi aqui-hire/finansiel investering. Amazon ønsker sandsynligvis at komme mere direkte ind og udnytte de faste aktiver i Whole Foods.”

Betydningen af ejendomskomponenten i Amazon-transaktionen er bredt anerkendt. Som det fremgår af figur 3 nedenfor, erhverver Amazon sig et stærkt detailfodaftryk på mange store geografiske markeder. Toptal finansekspert Jeffrey Mazer, en finansiel ekspert og advokat, der tidligere har fungeret som transaktions- og værdiansættelsesekspertvidne, vægter dette og siger:"Amazon/Whole Foods muligheder er uendelige. Med Whole Foods' fodaftryk i velhavende områder og Amazons ekspertise inden for forsyningskæde og levering, kunne de hæve både detailhandel og levering af fødevarer."

Især er den vigtigste fordel, som mange har peget på, at erhvervelse af førsteklasses fast ejendom gør det muligt for Amazon endelig at komme ind i sidste mile levering, noget forhandleren historisk har kæmpet for at gøre. Alex Graham dykker yderligere ind i dette:"Last mile-levering er en kritisk komponent, som startups i dagligvarebranchen har været i stand til at udnytte i Amazons fravær. Køb af en eksklusiv kæde af supermarkeder i eksklusive byområder vil give Amazon mulighed for betydeligt at forbedre sin hub og spoke-tilgang. Alene af den grund er de fysiske aktiver i hele fødevarer en nøglekomponent i denne aftale (og potentielt en fremtidig kilde til strid mellem de to ledelsesteams, hvis deres dobbelte anvendelse kompromitterer den andens aktivitet)."

Fainbraun har dog et højere niveau:"Jeg er ikke så bekymret for dagligvarehandlerne selv. Det er de andre forhandlere, der kommer til at skade mere. Folk vil stadig gå til købmandsforretninger for beliggenhed og bekvemmelighed. Dem, der lider, vil være verdens Walmarts - Home Depot, forhandlere af store kasser. Amazon spiser deres frokost og vil have klasse A detailhandel." Han fortsætter:"Fremtidens detailhandel vil handle om klasse A oplevelsesejendomme og klasse C bekvemmelighed. Hvis Whole Foods ender med at træne for Amazon, tror jeg, de vil købe Nordstrom og Kmart. Nordstrom er det bedste stormagasin og meget effektivt med plads og skabe butikker i en butik. Og Kmart er billig, god big box ejendom. Hvis jeg har ret, vil Amazon have livsstilscentret fast ejendom, stor boks og inde i indkøbscentre. Alt sammen som afleverings- og afhentningssteder og showrooms til online bestilling.”

Den anden store fordel, som de fleste Toptal-eksperter ser, er, at opkøbet af Whole Foods vil hjælpe Amazon markant med at skubbe ind i en vanskelig niche:dagligvarer. Dagligvarer er en vigtig kategori – en nylig rapport fra Food Marketing Institute viste, at det amerikanske dagligvaresalg kunne femdobles i løbet af det næste årti, med udgifter anslået til mere end 100 milliarder USD i 2025. Mens der i øjeblikket er omkring 25 % af Amerikanske husholdninger handler dagligvarer online (op fra 20 % for tre år siden), og det tal vil vokse til mere end 70 % inden for de næste ti år.

Toptal finansekspert Ethan Bohbot havde dette at sige om sagen:"Jeg tror, at forbindelsen mellem Amazon og Whole Foods har potentialet til at vise sig mere fordelagtigt for Amazon [end Walmarts opkøb af Bonobos] og mere forstyrrende for den bredere dagligvareindustri. Det generelle skift med at købe dagligvarer online er sket i et stykke tid, hvis du tænker på platforme som Fresh Direct eller Blue Apron, men det har været langsomt, og baseret på Amazons historiske eksekvering på tværs af andre forretningssegmenter og nu accelererede push, tror jeg, at det lover godt for dem at gøre noget spil-ændrende – men det skal selvfølgelig stadig bestemmes.”

En del af grunden til, at Amazon har haft så svært ved at bryde ind i online-indkøbsområdet, skyldes tillid. FMI-undersøgelsen fremhævede, hvordan 69 % af handlende værdsatte butikkens omdømme, når de valgte, hvilken butik de ville købe dagligvarer i (figur 4). Bohbot ser Amazons opkøb af Whole Foods som en fordel i denne henseende:"For mig validerer Amazon den fysiske kanal for dagligvarer og erhverver et kvalitetsmærke med et stort fodaftryk, hvilket accelererer deres skub i dagligvarer ved at give dem mulighed for at overlejre deres indsigt og forsyningskæde/e-handelsdominans oven på et eksisterende stærkt fundament."

For så vidt angår Walmarts opkøb af Bonobos, mener Bohbot, at det var motiveret af følgende faktorer:"Opkøb af eCommerce-detailtalent, erhvervelse af dokumenteret hybridkanal (fysisk butiksfacade + online opfyldelse), erhvervelse af et kvalitetsmærke og kundeerhvervelse af Bonobos' kundebase – derudover er jeg ikke rigtig sikker. Dette ville helt sikkert udvide deres e-handels tilstedeværelse, som teoretisk ville have højere marginer, men givet stadie/skala, holder det måske ikke rigtigt for dette opkøb."

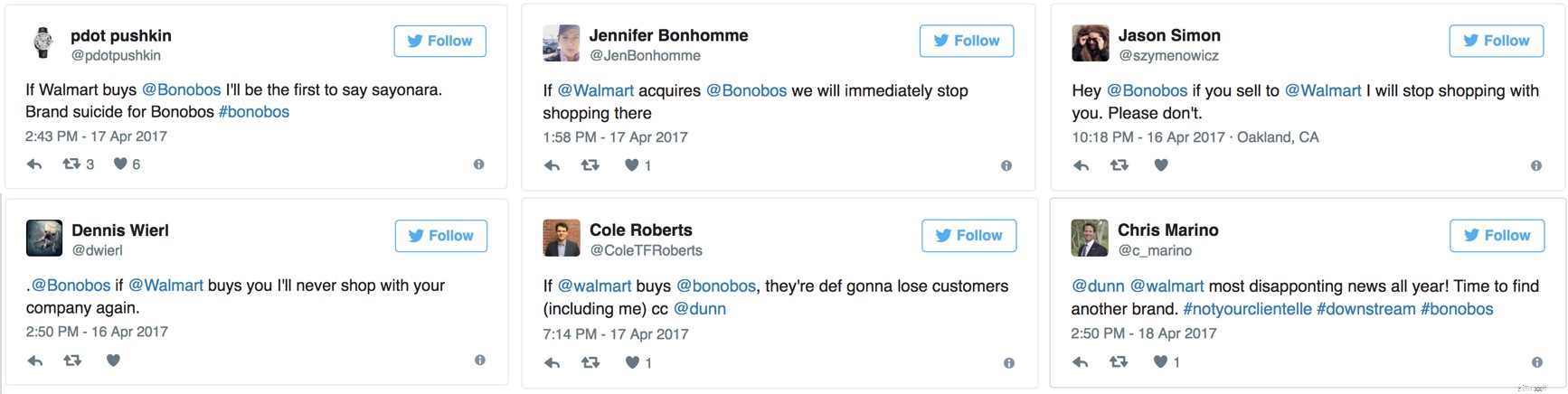

Spørgsmålet om overlappende (eller mangel på samme) kundebaser dukker op flere gange. Mange er bekymrede over, at Walmart- og Bonobos-kunder mangler overlap, og at Walmarts opkøb faktisk kan fremmedgøre dem. Toptals finansekspert Jeffrey Mazer siger det selv:"Jeg er kunde hos Bonobos, Amazon og Whole Foods. Jeg kan ikke se, at jeg nogensinde ville købe noget fra Bonobos igen. For mange historier om erhververe, der søger omkostningsbesparelser og andre synergier ved at skære i kvaliteten. Herretøj har mange spillere; det er lavere risiko bare at begynde at købe fra en anden.”

Og han ser ikke ud til at være alene. En Business Insider-artikel fremhævede for nylig lignende følelser ved at se på Twitter-versets meddelelse (figur 5).

Figur 5:Kundernes reaktioner på Twitter til Bonobos/Walmart-aftalen

Kilde:Business Insider

Graham siger:"Strategisk tror jeg, at Amazon/Whole Foods vil sejre, da det ser ud til, at der er flere spændende overlapninger mellem de to virksomheders kundebaser - dvs. en Whole Foods-kunde handler sandsynligvis på Amazon. Ikke sikker på, om det samme kan siges om Walmart og Bonobos, og det vil være Walmarts problem at kæmpe med. Og hvis Walmart prøver for hårdt på at gennemtvinge nogle unaturlige synergier mellem disse to grupper (som at flytte Bonobos' onlinebutik ind i deres system), kan de i sidste ende bringe det hele i fare."

Toptals finansekspert Zachary Elfman har dog en anden opfattelse. "En ofte nævnt begrundelse for, hvorfor en erhverver er villig til at betale en pris over markedsprisen for et mål, er synergier. Synergier kan komme i mange former, men det er ikke umiddelbart klart, om nogen meningsfulde indtægtssynergier gennem komplementære kundebaser kan opnås gennem integrationen af Whole Foods i Amazon. Der er få om nogen indtægtssynergier, som Amazon opnår med Whole Foods-opkøbet, fordi Whole Foods har en meget ens kundebase, hvis ikke identisk. Hvis jeg skulle tegne et Venn-diagram over virksomhedernes kundebaser, ville Whole Foods sidde næsten inde i (meget større) Amazon-cirklen. Ja, dette gør krydssalg af eksisterende produkter og tjenester nemmere, men jeg kan ikke komme i tanke om for mange eksisterende Whole Foods-kunder, der ikke allerede bruger Amazon. Ved at vende dette rundt kan produkter fra Whole Foods sælges til den ekspansive Amazon-kundebase, men jeg er ikke overbevist om, at Amazons distributionskanal virkelig vil forårsage meget større Whole Foods-penetration i en tid, hvor Instacart allerede giver mulighed for online bestilling og hjem levering."

Er disse træk klare skud i en længerevarende detailkrig mellem to detailgiganter? Bohbot tager en mere afmålt holdning til spørgsmålet:"Jeg ser det ikke rigtig på denne måde. Amazon angriber ikke Walmart; de angriber verden. Walmart er netop inkluderet og er tilsyneladende den mest tilbøjelige til at blive ofre for denne specifikke meddelelse (i betragtning af deres dagligvareandel), hvilket er grunden til, at folk måske ser det sådan i dag."

På hans sidste punkt er det vigtigt at bemærke, at Walmarts andel af dagligvarer er meget betydelig (diagram 5). Som Retail Dive fremhævede i en nylig artikel:"Grocery is where Walmart virkelig skinner. Det er landets største sælger af dagligvarer med et kategorisalg på 170 milliarder dollar sidste år, og kategorien er nøglen til at drive butiksbesøg og kundeloyalitet. Walmart har investeret i klik-og-saml-programmer, selvstændige indkøbssteder og tester endda en automatiseret kiosk til 24-timers afhentning."

Med ovenstående i tankerne er det svært ikke at se, hvordan Amazon/Whole Foods sætter Walmart på bagsiden. Og faktisk er andre Toptal-eksperter mere sanselige. Finansekspert Tayfun Uslu mener, at "i kapløbet om at blive det første monopol er Amazon nu foran." Og på monopolpunktet er han ikke alene. I kølvandet på opkøbet er der kommet flere artikler, der vurderer spørgsmålet om, hvorvidt den Seattle-baserede forhandler måske er gået for vidt. Toptal VP for Business Talent Rajeev Jeyakumar indrømmer, "Jeg får allerede de fleste af mine dagligvarer fra enten Whole Foods eller Amazon Fresh. Så de har fået en lås på min tegnebogsandel! Især hvis du kaster ind med Alexa-bestilling, og hvis de erhvervede Grubhub - jeg forlader måske aldrig sofaen. Jeg kunne lige så godt få mit Amazon-kreditkort nu og lade dem tage den del af værdikæden også.”

Så måske er billedet langt mere aggressivt, med Amazons træk en fuldstændig krigserklæring. Finansekspert Sebastian Fainbraun synes bestemt at mene det:"De erklærer ikke krig - de erklærer sejr. Walmart har en god tilstedeværelse på nettet, men Amazon driver internettet. Hvis de integreres ordentligt, er krigen overstået. Amazon er den nye Walmart og Bezos er den nye Walton.”