De midler, der er tilgængelige for at blive investeret i en virksomhed enten som egenkapital eller gæld, også kendt som kapital, er en begrænset ressource. Derfor skal ledere træffe omhyggelige valg om, hvornår og hvor de skal investere kapital for at sikre, at den bruges fornuftigt til at skabe værdi for virksomheden. Processen med at træffe disse beslutninger kaldes kapitalbudgettering . Dette er et meget kraftfuldt finansielt værktøj, hvormed investeringen i et kapitalaktiv, et nyt projekt, en ny virksomhed eller endda opkøbet af en virksomhed kan analyseres og grundlaget (eller omkostningsbegrundelsen) for investeringen defineres og illustreres. relevante interessenter.

I det væsentlige tillader kapitalbudgettering sammenligning af omkostningerne/investeringen i et projekt i forhold til pengestrømmene, der genereres af det samme foretagende. Hvis værdien af de fremtidige pengestrømme overstiger omkostningerne/investeringen, så er der potentiale for værdiskabelse, og projektet bør undersøges nærmere med henblik på at udvinde denne værdi.

Alt for ofte bruger virksomhedsledere intuition eller "mavefornemmelse" til at træffe kapitalinvesteringsbeslutninger. Jeg har hørt ledere sige:"Det føles bare ligesom det bedste træk er at udvide driften ved at bygge en ny og bedre fabrik." Eller måske skriver de et par tanker ned og udarbejder en finansiel analyse "bagsiden af en kuvert". Jeg har set investorer beslutte at investere kapital baseret på tilbagebetalingsperioden eller hvor lang tid de tror, det vil tage at genvinde investeringen (med alt efter at have været profit). Alle disse metoder alene er en opskrift på katastrofe. Investering af kapital bør ikke tages let på og bør ikke foretages, før en fuldstændig og grundig analyse af omkostningerne (finansielle og muligheder) og resultater er blevet udarbejdet og evalueret.

I denne artikel vil jeg beskrive målene for kapitalbudgettering, afgrænse de trin, der bruges til at udarbejde et kapitalbudget, og give eksempler på, hvor denne proces kan anvendes i en virksomheds daglige drift.

Kapitalbudgetteringsprocessen er forankret i begrebet penges tidsværdi (nogle gange omtalt som fremtidig værdi/nutidsværdi) og bruger en nutidsværdi eller diskonteret pengestrømsanalyse til at evaluere investeringsmuligheden.

I det væsentlige siges penge at have tidsværdi, fordi hvis de investeres - over tid - kan de tjene renter. For eksempel er 1,00 USD i dag 1,05 USD værd på et år, hvis de investeres til 5,00 %. Efterfølgende er nutidsværdien 1,00 USD, og den fremtidige værdi er 1,05 USD.

Omvendt er $1,05, der skal modtages om et års tid, et fremtidig værdi-pengestrøm. Alligevel ville dens værdi i dag være dens nutidsværdi, som igen forudsat en rente på 5,00 %, ville være 1,00 USD.

Problemet med at sammenligne penge i dag med penge i fremtiden er, at det er en sammenligning mellem æbler og appelsiner. Vi er nødt til at sammenligne begge på samme tidspunkt. Ligeledes er vanskeligheden ved at investere kapital at bestemme, hvad der er mere værd:den kapital, der skal investeres nu, eller værdien af fremtidige pengestrømme, som en investering vil producere. Hvis vi ser på begge i forhold til deres nutidsværdi, kan vi sammenligne værdier.

Den specifikke tidsværdi af pengeberegning, der bruges i kapitalbudgettering, kaldes netto nutidsværdi (NPV) . NPV er summen af nutidsværdien (PV) af hvert projekteret cash flow, inklusive investeringen, tilbagediskonteret med den vægtede gennemsnitlige omkostning for den investerede kapital (WACC).

Hvis værdien ved beregning af et projekts NPV er positiv, så overstiger PV'en af de fremtidige pengestrømme investeringens PV. I dette tilfælde skabes der værdi, og projektet er værd at undersøge nærmere. Hvis NPV på den anden side er negativ, forventes investeringen at miste værdi og bør ikke forfølges, baseret på rationelle investeringsgrunde.

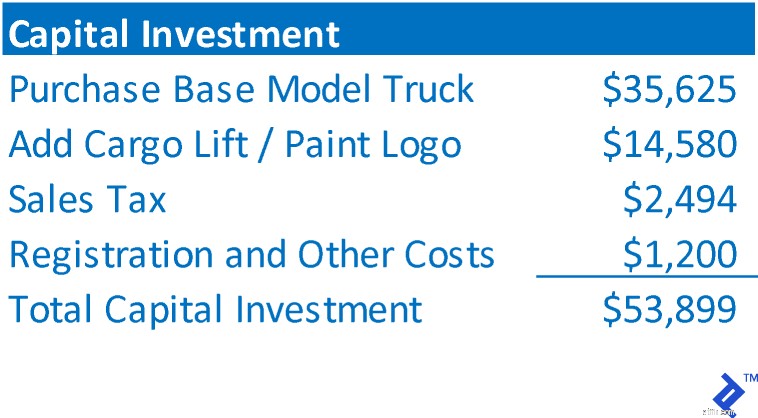

For at illustrere trinene i kapitalbudgetteringsanalysen vil vi bruge et hypotetisk eksempel på køb af en lastbil, der skal bruges af AAA Trucking til at lave lokale kortdistanceleverancer. AAA planlægger at erhverve lastbilen, bruge den i 4 år og sælge den til dagsværdi på videresalgsmarkedet. Det planlægger at bruge salgsprovenuet som en udbetaling på en mere moderne erstatningslastbil. Den anslår WACC til 14,00 %.

Den samlede investering repræsenterer de samlede omkostninger ved det aktiv, der erhverves, eller den samlede investering, der er nødvendig for at finansiere projektet. I tilfælde af AAA ville det bestå af:

Dette trin består i at bestemme de nettopengestrømme, som investeringen vil returnere, IKKE den regnskabsmæssige indtjening. Typisk vil investeringspengestrømme bestå af fremskrivning af en resultatopgørelse for projektet. For AAAs nye lastbil har den fremskrevet følgende:

Kapitalbudgettering kræver, at der er et begrænset antal fremtidige pengestrømme. I tilfældet med AAA planlægger man at sælge lastbilen om fire år, så de fremtidige pengestrømme er alligevel i sagens natur begrænsede. I sådanne tilfælde er restværdien er lig med det nettosalgsprovenu, der skal modtages ved afhændelse af aktivet. (Hvis aktivet bliver skrottet, kan denne værdi være 0)

Nogle investeringer har ikke en forventet afslutning. Hvis investeringen for eksempel er initieringen af en ny forretningsenhed, er det sandsynligt, at virksomheden antages at fortsætte i det uendelige ud i fremtiden. Så for at afkorte de fremtidige pengestrømme og have en begrænset tidslinje til at evaluere pengestrømmene og beregne NPV, antages det ofte, at en sådan satsning sælges, og den endelige pengestrøm er en restværdi. Dette ville være på samme måde som, hvordan en finansiel investor ville vurdere handler, den investerer i

En anden måde at tillade fortsat drift på er dog at beregne en terminalværdi . En terminalværdi antager, at pengestrømmen i det sidste år af fremskrivningen vil fortsætte på det niveau i det uendelige. For at beregne terminalværdien divideres det sidste cash flow med diskonteringsrenten. Ved at bruge AAA-pengestrømme og diskonteringsrente ville en terminalværdi være $27.286 ÷ 14,00% =$194.900. Denne terminalværdi er en proxy for alle pengestrømme, der vil forekomme uden for prognosens omfang. Igen bruges en terminalværdi kun, når investeringens sande drift forventes at fortsætte i det uendelige i fremtiden.

Beregning af de årlige pengestrømme afsluttes ved at inkorporere værdierne fra trin 1 til 3 i en tidslinje. Pengestrømme vises som negative værdier, og pengestrømme vises som positive værdier. Ved at afstemme pengestrømme med de perioder, hvor de forekommer, og lægge hver periodes pengestrømme sammen, kan de årlige pengestrømsbeløb bestemmes.

NPV er summen af PV af hvert års pengestrøm. For at beregne PV'en af hvert års pengestrøm, bruges følgende formel:

PV of Cash Flow =Cash Flow ÷ (1 + Rabatsats) År

Nedenfor er NPV for AAA's nye lastbilinvestering.

NPV er positiv, derfor har AAA fastslået, at projektet vil returnere værdi ud over investeringsbeløbet og er værd at undersøge nærmere. For at sige det ligeud er det at bruge penge på at tjene flere penge, hvilket er en grundlæggende katalysator for forretningsvækst.

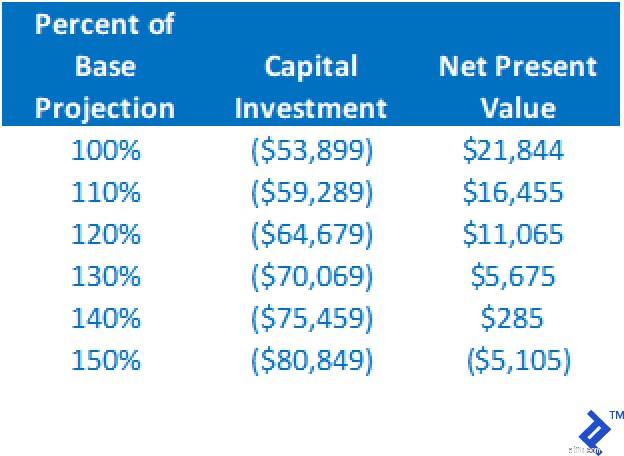

Mens en positiv NPV på en basisfremskrivning er en indikation af, at projektet er værd at overveje yderligere, bør det ikke være det eneste grundlag for at gå videre med en investering. Husk på, at alle værdierne i analysen er baseret på projektioner, en proces, der i sig selv er en kompliceret kunst. Hvis en positiv NPV returneres, skal du derfor ikke åbne champagnen endnu; i stedet skal du begynde at stressteste dit arbejde. Der bør køres forskellige "hvad nu hvis"-analyser. For eksempel:

Nedenfor er en oversigtstabel over indvirkningen på NPV ved at ændre kapitalinvesteringsomkostningerne og holde alle andre antagelser de samme. Bemærk, at en stigning til 140 % af baseline-estimatet stadig resulterer i en positiv NPV.

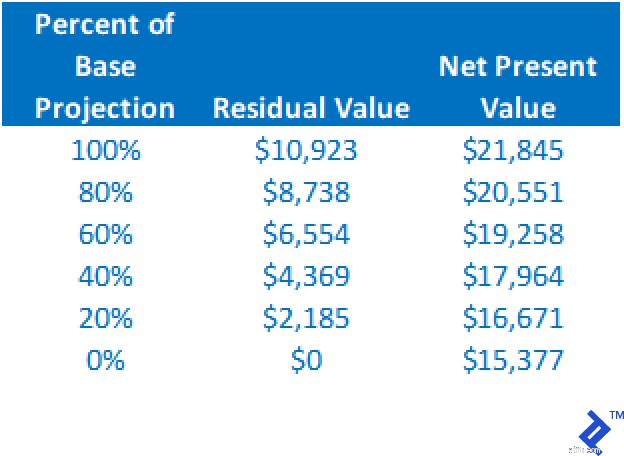

NPV vil reducere, efterhånden som restværdien falder, men vi kan se fra denne analyse, at selvom restværdien falder til $0, mens alle andre forudsætninger holdes konstante, er NPV stadig positiv.

Ud fra disse to analyser kan vi se, at projektet er ret stabilt og robust. Selv med fejl i basisfremskrivningerne af disse to variable, berettiger projektet stadig til yderligere overvejelse via en positiv NPV.

Ved at køre forskellige scenarier for at bestemme indvirkningen på NPV, er risikoen ved projektet bedre defineret. Hvis de alternative resultater fortsætter med at give en positiv NPV, jo større tillidsniveau vil man have ved at foretage investeringen.

Som jeg har diskuteret tidligere, giver NPV som brugt i kapitalbudgettering ikke et afkast af investeringsværdi. NPV beskriver blot, hvorvidt projektet giver tilstrækkeligt afkast til at tilbagebetale omkostningerne ved den kapital, der er brugt i projektet. Hvis et projekts investeringsafkast ønskes, er intern rente (IRR) den nødvendige beregning. I det væsentlige er IRR den diskonteringssats, der vil gøre NPV lig med nøjagtigt $0. Det er afkastet, der er direkte indikeret af projektets pengestrømme.

Kapitalbudgettering kan bruges til at analysere næsten enhver form for investering fra køb af et stykke kapitaludstyr, til investering i udvidet drift, til at starte en ny virksomhed, til køb af eksisterende forretningsdrift.

Da jeg arbejdede hos GE Commercial Finance, havde jeg en rolle i forretningsudvikling (BD). Mit fokus var på at erhverve porteføljer af eksisterende erhvervsejendomme og udstyrslån fra andre långivere i vores markedsområde. Ved at bruge udbudsprisen for porteføljen, pengestrømmene fra lånene og den krævede afkastsats (som en diskonteringsrente), kunne NPV bestemmes. Ved at køre følsomhed på udbudsprisen (investeringsstørrelse) kunne vi endvidere bestemme det prisinterval, inden for hvilket købet kunne retfærdiggøres. Nøglen til denne værdiansættelse var at tillade BD-direktøren at vide, hvad ROI ville være på købet til alternative priser, og den absolutte maksimale pris, der kunne betales og stadig returnere et acceptabelt ROI. Da jeg implementerede denne proces, forbedrede det købsforhandlingerne, da direktøren kunne forhandle prisen i realtid uden at skulle sætte forhandlingerne på pause for at køre tallene igen.

Adskillige konsulentkunder har bedt mig om at projektere operationelle resultater for nye forretningsforetagender. Ved hjælp af kapitalbudgetteringsteknikker kan den økonomiske gennemførlighed af det nye foretagende bestemmes. En kunde havde udviklet et proprietært fitnessudstyrsprodukt, kapitalbudgetanalysen for det firma er vist nedenfor. Da driften forventedes at fortsætte ud over den 5-årige fremskrivning, blev der brugt en terminalværdi i analysen.

Følsomhedsanalysen viste, at NPV forblev positiv, så længe kapitalinvesteringen var mindre end 2,6 millioner USD, og pengestrømmen kunne falde til 87 % af det forventede niveau (med alle andre faktorer holdt konstant).

Nøglen til kapitalbudgettering er nøjagtigheden af de forventede pengestrømme. Den samlede investering er ofte nem. At sørge for at tage højde for alle kilder til pengestrømme kan dog være altomfattende. Ud over indtægter og udgifter kan store projekter påvirke pengestrømme fra ændringer i arbejdskapital, såsom tilgodehavender, kreditorer og varelager. Det er også vigtigt at beregne en meningsfuld og nøjagtig rest- eller terminalværdi.

Efter min erfaring kom mislykkede forsøg på at bruge kapitalbudgettering fra ikke at bruge detaljerede fremskrivninger af projektets pengestrømme. Jeg arbejdede med en virksomhed, der forsøgte at evaluere købet af en anden virksomhed ved at bruge målets forventede resultatopgørelse som det eneste grundlag for driftspengestrømme. Det brugte nettoindkomst, som IKKE er pengestrøm. Desuden ignorerede den fuldstændig indvirkningen på pengestrømmen fra ændringer i arbejdskapitalen. Endelig tillod den ikke nøjagtigt en restværdi. Alt dette er alvorligt undervurderet pengestrøm, hvilket fører til en tilsyneladende værdi (investeringsbeløb) mindre end sælgeren ville acceptere, og som i sidste ende var mindre end virksomhedens fair markedsværdi.

Man skal også passe på ikke at overvurdere en rest- eller terminalværdi. Jeg har set fremskrivninger for at starte et nyt foretagende, hvor restværdien var den forventede værdi, der skulle modtages ved offentliggørelse af selskabet. IPO-værdien var langt over et rimeligt beløb, og uden den høje restværdi ville NPV være negativ. At placere for meget af NPV-værdien i residualet kan være en fejl.

Jo større beløb en investering er, jo større er risikoen for fejl. Nøglen til at forberede en vellykket kapitalbudgetanalyse er at finde en person med ekspertise og erfaring til at beregne nøjagtige og rimelige pengestrømme. Hvis en virksomhed ikke har en person som denne ved hånden, bliver det mere et passionsspil og mindre en øvelse i kritisk forretningsmæssig vurdering.