Traditionelt, når en virksomhed værdiansættes, vurderes den primært på dens evne til at generere fremtidige pengestrømme, hvor den efterfølgende nutidsværdi af dem bestemmer værdien for investorerne. Men i sig selv i den virkelige verden tegner sådanne øvelser ikke et præcist billede af virksomhedens værdi. Der er situations- og omstændighedselementer af en transaktion, som ikke er repræsenteret i regnskabet, som også skal bogføres.

Omsætteligheden (likviditeten) og graden af kontrol, som investoren vil have gennem ejerskab af aktier, er de to komponenter, der bestemmer værdiniveauerne i en transaktion. Deres resulterende beregninger vil tilføje en præmie eller en rabat til den finansielle værdiansættelse af aktivet og resultere i den rimelige markedspris.

I denne artikel vil jeg udforske værdiniveauerne og introducere de individuelle faktorer, der vurderes.

Værdiniveauerne definerer, hvilken form for fordring på aktivet, som aktieinvestor besidder. De er vist i hierarkiet i tabellen nedenfor. Den strategiske investor er det højeste niveau af værdi og er et udtryk, der ofte ses i pressen, for at udpege betydelige investorer, hvis tilstedeværelse i en stor virksomhed kan være spilskiftende med hensyn til deres økonomiske, omdømme eller operationelle indflydelse. I den anden ende af skalaen er begrænset, illikvid egenkapital med en ikke-kontrollerende ejerandel. Progressionen ned (eller op) i hierarkiet er baseret på rabatter (præmier) for passende begrænsninger på virksomhedsniveau eller sikkerhedsniveau (autonomi).

En typisk værdiansættelsesproces vil starte med at bruge input (observerbare datapunkter) fra markedet, hvilket resulterer i en pris, der svarer til en minoritetsandel i offentlige aktier. På dette tidspunkt kan værdiniveauerne derefter anvendes for at bringe værdiansættelsen i overensstemmelse med de omsætteligheds- og kontrolscenarier, der er i spil.

Med hensyn til, hvordan du anvender rabatter og præmier, er følgende mine anbefalinger på højt niveau:

Nu vil diskussionen flytte til hver af de rabatter/præmier, der anvendes på hvert værdiniveau; dette vil starte fra det laveste niveau (begrænset lager). Hvert afsnit vil introducere justeringen, hvorfor det er nødvendigt, og nogle empiriske eksempler på benchmarks, der almindeligvis anvendes af praktikere i levende miljøer.

Aktieandele bliver mindre værdifulde for deres indehaver, når der er begrænsninger i omsætteligheden af dem. Sådanne begrænsninger begrænser i sidste ende likviditetspotentialet ved at formindske puljen af potentielle købere og/eller gøre salgstidspunktet mere besværligt. For eksempel har et anpartsselskab i forhold til et tæt ejet offentligt selskab en højere begrænsning i omsætteligheden af aktier på grund af lovbestemte grænser, som aktionærerne er bundet til i henhold til deres aktionæroverenskomst. Enhver vurderingsmand af en privat virksomhed bør omhyggeligt læse målets vedtægter, vedtægter eller partnerskabsaftale for bedre at forstå begrænsningerne.

I mange private selskabsartikler manifesterer omsættelighedsbegrænsninger sig via bestemmelser relateret til forkøbsret (ROFR) eller forkøbsret (ROFO), som begge har præcedens, før aktier kan sælges til eksterne parter. Du er måske allerede bekendt med disse vilkår, som jeg har givet korte beskrivelser nedenfor:

Desuden kan omsætteligheden hindres af processer relateret til den faktiske værdiansættelse af aktivet. Dette kunne være gennem insisteren på en bestyrelsesudnævnt værdiansættelsesagent eller for en forudbestemt formelbaseret værdiansættelsestilgang. Alle disse bestemmelser kan fungere som en yderligere barriere for overdragelse af aktier og dermed kræve, at køber har en særskilt rabat for omsættelighedsbegrænsninger.

En rabat for manglende omsættelighed (DLOM) er defineret som "et beløb eller en procentdel fratrukket værdien af en ejerandel for at afspejle det relative fravær af omsættelighed."

Omsættelighed relaterer sig til aktivets salgbarhed (ikke nødvendigvis likviditeten). Den samme NAVCA-ordliste definerer denne egenskab som "evnen til hurtigt at konvertere ejendom til kontanter til en minimal pris." Det skal også bemærkes, at dette også skal tage højde for transaktionsrisikoen for, at det forventede provenu rent faktisk realiseres.

Med hensyn til den faktiske teori bag, hvordan man beregner DLOM, henviser de fleste vurderingsmænd til et sæt recepter kendt som Mandelbaum-faktorerne. Disse opstod fra en fremtrædende skattesag i 1995-dommen, hvor dommer David Laro fra den amerikanske skattedomstol skitserede flere faktorer, der skal tages i betragtning for at bestemme omsættelighedsrabatten. Disse kom til at blive opkaldt efter sagens andrager, Bernard Mandelbaum:

Disse test, som er skabt med henblik på beskatning, danner nu grundlag for vurdering af omsættelighedsrabatter/-præmier. Regulatoriske og professionelle organers standarder rundt om i verden (dvs. RICS Red Book og US IRS) giver en række acceptable tilgange til at nå et DLOM-tal. De spænder fra undersøgelser af aktieresultater før børsintroduktionen til omkostningerne ved at blive børsnoteret og bruge metode til prisfastsættelse af optioner.

Nedenfor er en oversigt over de medianintervaller, der kan forventes afhængigt af den nøjagtige anvendte tilgang.

Kontrolelementet er en kritisk dynamik ved investering. Det giver formbarhed til at forme aktivets retning gennem hele dets opbevaringsperiode, og de, der har værktøjerne til at udøve kontrol, har en fordel her.

Med hensyn til hvilke faktorer i en virksomheds artikler, der har betydning for dens kontrol, skal du kigge efter, hvilke begivenheder der vil kræve et almindeligt eller særligt flertal fra aktionærerne. Derudover vil beføjelsen til at udpege en direktør til bestyrelsen, eller evnen til at kontrollere den gennem sådanne udnævnelser, påvirke investerings-, finansierings- og driftsbeslutninger. Aktieklasser og de superstemmerettigheder, der gives til visse investorer (mest notorisk hos stifterne) er også vigtige overvejelser at tage i betragtning.

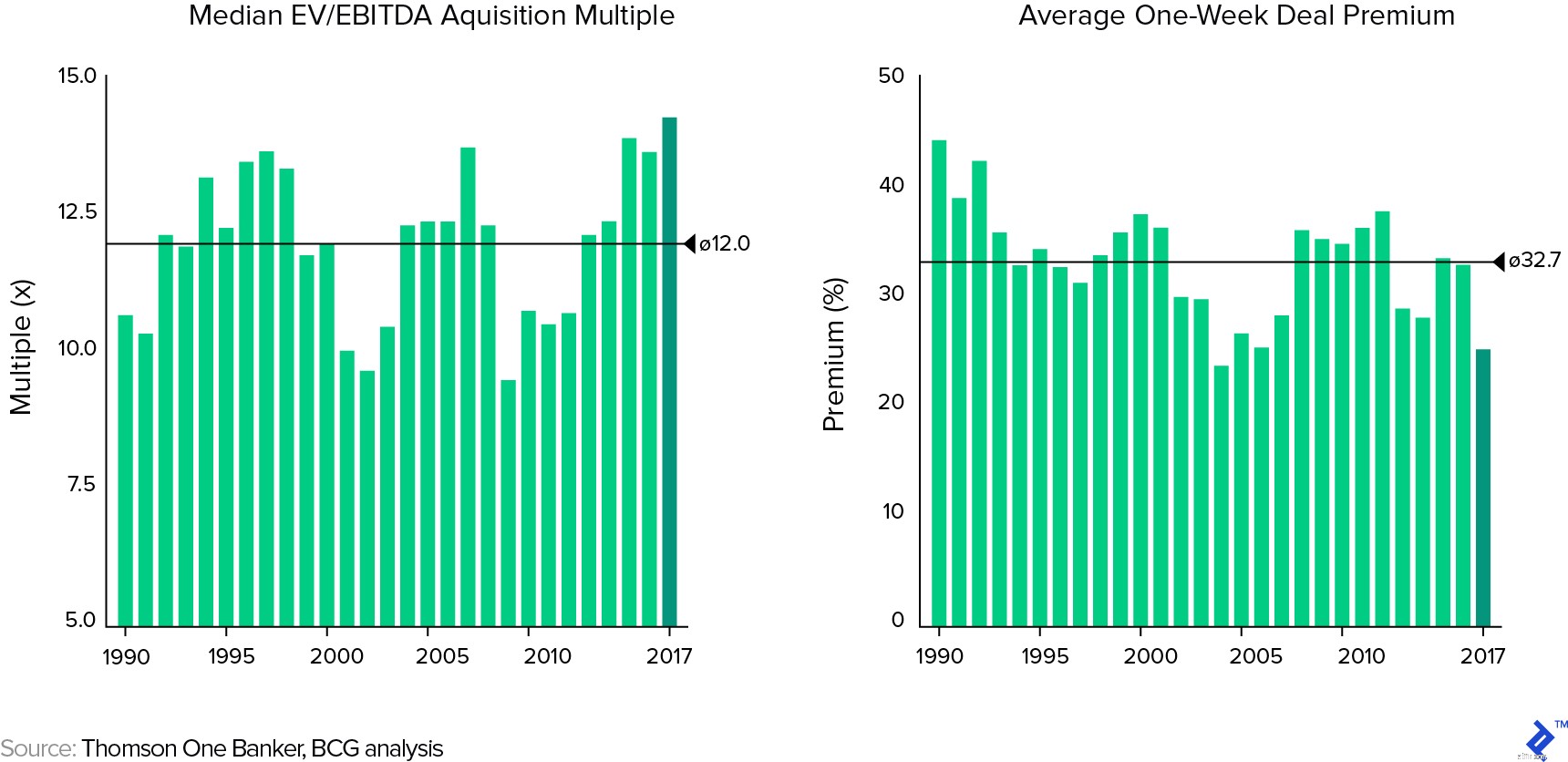

Rabat for manglende kontrol (DLOC) benchmarks bestemmes primært ved at observere de kontrolpræmier, der tilbydes under de seneste overtagelser eller købstilbud. Sådanne præmier vil afhænge af det pågældende land og branche og vil have en grad af gensidig eksklusivitet med værdiansættelsesmultiplen af transaktionen. Følgende analyse fra BCG viste, at de seneste amerikanske opkøbspræmier lå i gennemsnit på 24,8 %, hvilket var under det langsigtede gennemsnit på 32,7 %.

Opkøbsmultipler og værdiansættelsespræmier i amerikanske M&A-transaktioner:1990 – 2017

Likviditet er evnen til let at konvertere et aktiv til kontanter uden væsentligt tab af hovedstol. NYU-professor Aswath Damodaran forklarer det som omkostningerne ved købers anger:tabet ved at vende en handel umiddelbart efter at have foretaget den. Selv de mest likvide aktiver er illikvide i det omfang, der er en handelsudførelsesomkostning. Likviditetsrabat kan opdeles til det materielle og det immaterielle:

Benchmarks for likviditetsrabatter kan variere massivt, da de er afhængige af de markeder, der eksisterer for aktivet, og størrelsen af den aktiepost, der skal sælges. Som en generel tommelfingerregel for illikvide investeringer anbefaler Damodaran et interval på 20-30 %.

Et resumé af forskellige forskeres resultater i DLOL-intervaller er vist i tabellen nedenfor, hvor hver giver en bred vifte af øvre og nedre grænser. En metode af særlig interesse er NBERs beregning, som bruger en Black Scholes-optionsprismodel til at måle den maksimale effekt af en række likviditetsrestriktioner. Disse omfatter standardbeta, volatilitet og timing, men også en "brøkdel af formue"-variabel, som repræsenterer andelen af aktivets værdi i forhold til investorens samlede illikvide formue.

Synergi er et ord, der almindeligvis bruges af ledere til at retfærdiggøre en M&A-aftale, men det er lige så meget et udtryk, der kan hånes som en kimær. Da to tredjedele af offentlige M&A-aftaler ødelægger værdi for erhververe, er synergier ofte kun baseret på hybris over sunde økonomiske rationale.

Warren Buffett gik engang i detaljer med at sammenligne dem med eventyr i et af sine årlige breve:

"Mange ledere er tilsyneladende overeksponeret i påvirkelige barndomsår for historien, hvor den fængslede smukke prins bliver løsladt fra tudsens krop ved et kys fra den smukke prinsesse. Følgelig er de sikre på, at det ledelsesmæssige kys vil gøre underværker for rentabiliteten af målvirksomheden.

En sådan optimisme er afgørende. Uden denne rosenrøde opfattelse, hvorfor skulle aktionærerne i selskab A ellers ønske at eje en andel i B til en overtagelsespris, der er to gange den markedspris, de ville betale, hvis de foretog direkte køb på egen hånd.

Med andre ord kan investorer altid købe tudser til den gældende pris for tudser. Hvis investorer i stedet for bankroll-prinsesser, der ønsker at betale det dobbelte for de serverede mange kys, må disse kys hellere pakke noget ægte dynamit. Vi har observeret mange kys, men meget få mirakler. Ikke desto mindre forbliver mange ledelsesprinsesser roligt sikre på den fremtidige styrke af deres kys, selv efter at deres virksomheds baghave er knædybt i tudser, der ikke reagerer."

– Warren Buffett, Brev til Aktionærerne (1981).

Inden man ser på årsagerne til den formodede kynisme, som vurderingsmænd har, når de overvejer synergier, er det først væsentligt at se på, hvad synergier faktisk er. Der er tre kilder til synergier, som alle opstår fra de synlige komponenter i frit pengestrøm (FCF) og de vægtede gennemsnitlige kapitalomkostninger (WACC).

Indtægtssynergier har en tendens til at udspille sig på produktmarkederne og er underlagt kræfter uden for virksomhedens kontrol. Derfor er det den mindst forudsigelige og den mindst pålidelige af de tre at modellere, når man værdiansætter en virksomhed. Omvendt er omkostningssynergier primært under kontrol af den sammenlagte enhed og forekommer på en tilbagevendende basis; derfor er de ret pålidelige at plotte. Engangs-omkostningselimineringsaktiviteter (såsom en lukning af websted) har også en høj grad af sikkerhed og er købers privilegium med hensyn til, om de vil blive vedtaget.

Finansielle synergier er den mindre "romantiske" mulighed og er ofte nemme at forstå, men svære at realisere. Skattefordele er forbundet med en vis usikkerhed på grund af de begrænsninger, der er pålagt fremførte underskud og ejerskifte. Gældssynergier kan også forekomme ligetil på et regneark, når låneomkostningerne falder og den absolutte kapacitet stiger, men rejser et spørgsmål om, hvorvidt det faktisk betyder, at det er en synergi? For eksempel, hvis investoren kunne opnå det samme resultat ved at optimere sin egen balance, er opkøbet næppe en unik nødvendighed.

Ægte gældssynergier er, når lånekraften stiger, hvilket flytter den optimale gældskapacitet og efterfølgende sænker WACC. Dette resultat opnås typisk gennem diversificering eller kombination af to enheder med mindre end perfekt korrelerede pengestrømme for at opnå et mere stabilt samlet pengestrøm.

Synergier kan også opstå i form af reelle optioner. Det er de fordele, ledere har for at træffe valg (optioner) om den fremtidige retning, virksomheden vil tage, delvist på grund af de fysiske aktiver, den har. Et opkøb kan bringe flere reelle muligheder i spil. Nogle eksempler er vist nedenfor:

Der er forskellige måder at værdsætte reelle muligheder på; disse bør anvendes til at bestemme de synergier, der eksisterer inden for en transaktion og de efterfølgende prisovervejelser for handlen.

Det gentages ofte, at værdiansættelse både er en kunst og en videnskab. Hvilke af dens aspekter, der er videnskab eller kunst, er nogle gange ikke klart, og når de blandes sammen, kan vurderingsmanden begå utilgivelige fejl. Processen med at opbygge en diskonteringsrente og værdiansætte pengestrømme afviger mod den videnskabelige side af spektret, mens anvendelsen af rabatter/præmier for omsættelighed, illikviditet, kontrol eller synergier er mere kunst, på grund af deres afhængighed af vurderingsmandens dømmekraft.

Målet med denne artikel var at oplyse vurderingsmænd om den bedste praksis, der er tilgængelig, når de skal bestemme værdiniveauerne i en transaktion, hvilket jeg håber vil forbedre beslutningstagningssituationer!