Hvis du ejer en blanding af aktier og obligationer, kan du forvente, at aktierne vil give dig periodiske anfald af angst. Men det er obligationer, der har handlet op på det seneste, og i de kommende år lever de måske ikke op til deres ry som et beroligende middel til porteføljen.

Efter at have nydt godt af faldende renter i årtier, forbereder obligationsinvestorer sig nu på, at renterne vil stige i løbet af de næste par år, efterhånden som økonomien varmes op. Den udsigt har sendt obligationsrenterne i vejret og presset priserne ned (som bevæger sig i den modsatte retning). Fra den 8. juli 2016 til slutningen af året steg renten på den benchmark 10-årige statsobligation fra mindre end 1,4 % til 2,5 % – et forbløffende hop. I den periode faldt amerikanske obligationer med investeringsgrad med 3,2 % på et samlet afkast. Og det kan kun være starten på en lang, smertefuld periode for obligationsinvestorer. "Ved det næste præsidentvalg vil vi se den 10-årige statskasse på 6 %," forudser Jeffrey Gundlach, medleder af DoubleLine Total Return Fund, medlem af Kiplinger 25.

Stigende renter er ikke helt dårlige; du får mere indkomst i lommerne, efterhånden som satserne stiger. Men du kan tabe penge undervejs. Hvis du for eksempel køber en 30-årig statsobligation, vil du få et afkast på 3,1 %. Men hvis markedsrenterne skulle stige med et procentpoint, ville obligationens kurs sandsynligvis falde med næsten 20 %, hvilket ville udslette mere end seks års renteindtægter.

Så hvordan investerer du til indtægt i dette klima? Start med at spille det sikkert, siger Scott Schwartz, en pengemanager hos Bleakley Financial Group, i Fairfield, NJ Fordi langfristede obligationer ser risikable ud nu, anbefaler Schwartz at bytte dem til obligationer med kortere løbetider, som burde holde deres værdi bedre, hvis renterne fortsætter at rejse sig. "I faste indkomster nu spiller alle forsvar," siger han.

Selv med stigende renter i de seneste måneder, betaler højkvalitets kortfristede obligationer ikke meget. Men du kan supplere din indkomst på andre måder. For eksempel giver det gennemsnitlige variabelt forrentede banklån 4,7 % og vil drage fordel af højere kortfristede renter, som øger udbetalingerne på lånene. Skønt uønskede obligationer er risikable ud fra et kreditkvalitetsperspektiv, burde de klare sig relativt godt, hvis renterne bliver ved med at stige. De giver et gennemsnit på 6,1 %.

Aktiemarkedet tilbyder også nogle tiltalende indkomstspil. Energirelaterede kommanditselskaber, som ejer rørledninger, lagerfaciliteter og forarbejdningsanlæg, får et løft fra at styrke oliepriserne; disse MLP'er giver sunde 7,1 % i gennemsnit. Ejendomsbesiddende ejendomsinvesteringsforeninger giver et gennemsnit på 4 pct. Stigende priser har presset REIT'er, som i gennemsnit mistede 14 % fra 1. august til 10. november. Men ejendomsejere kan løfte deres indkomst gennem opkøb og huslejestigninger. Det burde hjælpe med at booste REITs indtjening – så de kan hæve udbytte – og hjælpe med at understøtte aktierne.

Selvfølgelig, jo mere udbytte du stræber efter, jo større risiko tager du. Uønsket obligationer kan synke, hvis økonomien svækkes, hvilket presser misligholdelsesraterne op blandt låntagere med lav kreditvurdering. MLP'er ville falde, hvis oliepriserne skulle dykke igen. "At være tålmodig og diversificeret er så vigtigt på dette marked," siger Amy Magnotta, en pengeforvalter hos Brinker Capital i Berwyn, Pa. "Du ønsker ikke at nå udelukkende efter udbytte."

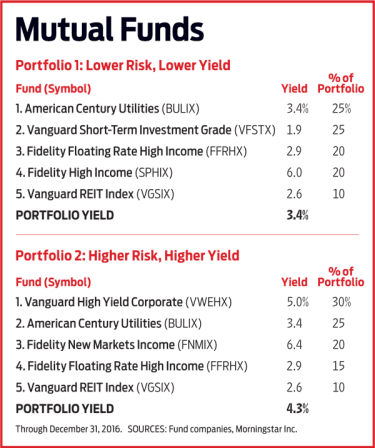

Med disse problemer i tankerne byggede vi fire indkomstporteføljer – to, der leverer en moderat mængde kontanter (3,4 % og 3,8 %, for at være præcis), og to, der producerer mere afkast (4,3 % til næsten 6 %) og udgør større risici. Hvert par indeholder en portefølje, der udelukkende består af investeringsforeninger og en, der kun indeholder børshandlede fonde (kurve af obligationer eller aktier, der sporer et markedsindeks). Du kan blande og matche fonde og ETF'er fra hver portefølje for at skabe din egen tilpassede kurv. Uanset hvilken vej du går, hjælper du med at sænke din risiko ved at holde fast i et bredt diversificeret udvalg af investeringer på en række områder, hvoraf nogle bør holde sig oven vande, hvis andre afviser.

I vores moderate porteføljer lægger vi 25 % i korte virksomhedsobligationer. Deres hovedmission er at give stabilitet og en smule indkomst. Vi tilføjede derefter midler for at skabe en forskelligartet indkomststrøm fra investeringer såsom junkobligationer, forsyningsselskaber og variabelt forrentede banklån. Også i blandingen er ETF'er, der fokuserer på MLP'er, REIT'er og infrastrukturrelaterede virksomheder (såsom jernbaner og betalingsvejsoperatører).

Vores to højindkomstporteføljer har ingen kortfristede obligationer. De fokuserer snarere på områder som junkobligationer og andre utraditionelle indkomstkilder. ETF-pakken inkluderer for eksempel en fond, der ejer realkredit-REIT'er, som låner penge til kortfristede renter for at købe pantesikret gæld udstedt af ejendomsselskaber. Det giver 10 pct. MLP'er og realkredit-REIT'er er ikke i investeringsforeningspakken (fordi billige valgmuligheder ikke er tilgængelige), så vi kiggede andre steder for at styrke denne porteføljes indkomst ved at tilføje en obligationsfond fra nye vækstmarkeder med et solidt afkast og øge andelen af junk obligationer.

En advarsel:Højindkomstporteføljerne kan medføre store tab, hvis investorer dumper aktier og andre risikable investeringer. Hvis du vælger en af bundterne, så overvej at supplere den med stabile investeringer, såsom kortsigtede statsobligationer, andre steder i din portefølje.

Husk også, at ETF'er generelt opkræver lavere årlige gebyrer end tilsvarende investeringsforeninger. Lavere gebyrer betyder højere afkast og flere kontanter i lommen. ETF'er har også en tendens til at være mere skatteeffektive end investeringsforeninger, fordi ETF'er distribuerer minimale, hvis nogen, kapitalgevinster (i modsætning til aktiebaserede investeringsforeninger, som normalt udbetaler en større mængde kapitalgevinster). En måde at sænke din skatteregning:Hold højindkomst-ETF'er og fonde på en skattefordelt pensionskonto, såsom en IRA, hvor udlodninger kan akkumuleres skattefrit.

En sidste bemærkning:Fokuser på, hvor meget indkomst du har brug for, ikke på, hvad du ideelt set vil have i penge. Selvfølgelig kan du drømme om spektakulære afkast. Men hvis markederne bliver fjendtlige, vil du være glad for, at du spillede det sikkert.