Hvis du har investeret i aktier i vækstmarkeder, har du sandsynligvis et dårligt tilfælde af piskesmæld. Efter et voldsomt løb i 2017 faldt MSCI Emerging Markets-indekset 17,7 % fra sit højeste i slutningen af januar 2018 til midten af september. "Der er helt sikkert en masse volatilitet derude," siger Arjun Jayaraman, en forvalter af Causeway Emerging Markets-fonden. "Og ja, der kommer flere."

Det er dog ingen grund til at løbe fra aktier i vækstmarkeder. Faktisk kan det være et godt tidspunkt at dykke ned i, især hvis din portefølje ikke er på linje med din langsigtede investeringsplan. Selv en moderat risikotolerant amerikansk investor med en 10-årig tidshorisont bør have 30 % af sin aktieportefølje i udenlandske aktier, og af det bør 6 % afsættes til aktier i vækstmarkeder, siger Joe Martel, en portefølje. specialist hos T. Rowe Price.

Men du er nødt til at forstå dynamikken på spil på disse vidtstrakte, volatile og ja, risikable markeder. Stigende renter og en stærkere dollar er en hæmsko for aktier i vækstmarkederne. Federal Reserve har hævet renten tre gange siden slutningen af 2017, med flere på vej. Det gør amerikanske aktiver mere attraktive og trækker investeringer væk fra nye markeder - penge, som disse lande har brug for for at fremme økonomisk vækst. "USA kastede en sten i vandet," siger Philip Lawlor, administrerende direktør for global markedsundersøgelse hos FTSE Russell. "Og krusningerne er på de nye markeder."

En stærkere dollar er et naturligt resultat af rentestigningen. Dollaren er steget 7,2 % i forhold til en kurv af udenlandsk valuta siden begyndelsen af februar. Det giver problemer for de mange vækstmarkedslande, der har betydelige bidder af gæld denomineret i amerikanske dollars. En stærkere dollar betyder, at de skal bruge mere af deres hjemmevaluta for at købe dollars for at betale deres gæld. Lande, der søger nye lån, har også større låneomkostninger. Dollar-denomineret gæld fra emerging markets-lande er mere end fordoblet siden 2009 og er rekordhøj.

Svære valg. Emerging nations er i en pickling i disse dage, hvor en stærkere dollar ikke kun presser vækstmarkedernes valutaer lavere, men også presser inflationen op. Mange lande har ikke implementeret den traditionelle løsning - en renteforhøjelse for at forsvare deres valuta - fordi det kan hæmme den økonomiske vækst derhjemme. Tyrkiet gjorde det endelig i midten af september, efter at liraen havde mistet næsten halvdelen af sin værdi siden starten af 2018. Tiltaget boostede valutaen fra sit laveste niveau i august, men det er stadig et fald på 38,6 % for året.

Det var blot et spørgsmål om tid, før de mest sårbare vækstøkonomier, herunder Tyrkiet og Argentina, vippede. Tyrkiet har gæld i fremmed valuta til en værdi af 82 % af sit bruttonationalprodukt; Argentina, 54 pct. Siden starten af året er tyrkiske aktier faldet 50,4 %, og argentinske aktier er faldet 54,3 %.

Men ikke alle emerging markets-lande faldt i den samme gældsfælde. "Nogle lande lærte deres lektie i den asiatiske valutakrise i slutningen af 1990'erne," siger Lawlor. Kina, Indien, Taiwan, Thailand, Indonesien og Korea skylder gæld i udenlandsk valuta, der svarer til omkring 30 % eller mindre af deres BNP, ifølge BlackRock Investment Institute. Aktiemarkederne i disse lande er også faldet, men ikke så meget; kun Kina og Indonesien er i bjørnemarkedets territorium. For yderligere at mudre vandet truer en eskalerende strid om tolden markeder og økonomier over hele verden. USA har haft handelskonflikter med seks af de syv største eksportmarkeder. USA har indført told på 250 milliarder dollars kinesiske varer - næsten halvdelen af værdien af alle varer, som Kina eksporterede til USA sidste år. Det kan være endnu et træk på Kinas allerede aftagende økonomi. Fortsat afmatning i Kina, en drivkraft bag global vækst siden finanskrisen, ville især skade vækstmarkederne.

Investorer bør bekæmpe tendensen til at nærme sig udviklingslandene som en enkelt aktivklasse, siger Andrey Kutuzov, en porteføljeforvalter hos Wasatch Advisors. "Det er virkelig en samling af forskellige lande med lidt til fælles."

Hvad skal du gøre nu. Forvent fortsat volatilitet og muligvis flere tab. Men for investorer med fem til 10 års tidshorisont, som kan holde kursen, kan dette være en god købsmulighed, siger Jim Paulsen, chefinvesteringsstrateg i Leuthold Group. Aktier på emerging markets handles til 11 gange forventet indtjening for 2019. I USA handles aktier derimod til 17 gange forventet indtjening. Og selvom væksten er aftaget, ekspanderer mange vækstøkonomier stadig i sunde takter. I gennemsnit forventer analytikere mere end 5 % BNP-vækst i vækstlande i hvert af de næste tre kalenderår, hvilket slår den årlige rente på 1,7 % til 2,2 %, der forventes for udviklede lande. Det lange tyremarked i amerikanske aktier har efterladt investorer med en " for USA-centreret investeringstankegang,” siger Paulsen. Hvis aktier på nye markeder er underrepræsenteret i din portefølje, så overvej gradvist at flytte nogle af de aktiver, der er knyttet til dine største amerikanske aktievindere, til udenlandske aktier. Det er en simpel salgs-høj, køb-lav-strategi.

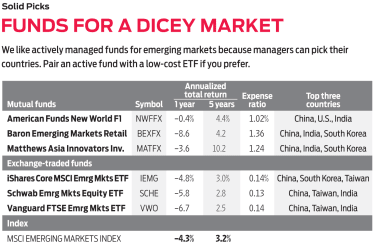

Indeksfans kan vælge en lavprisportefølje, såsom Schwab Emerging Markets Equity ETF (symbol SCHE, 0,13 % omkostningsforhold), iShares Core MSCI Emerging Markets ETF (IEMG, 0,14%) eller Vanguard FTSE Emerging Markets ETF (VWO, 0,14%). Men det vil være vanskeligt at navigere på nye markeder på kort sigt, og hvis du går indeksfondsvejen, skal du i det mindste parre den med en god, aktivt forvaltet fond. Du vil have en professionel, der kan fokusere på de bedre positionerede lande, såsom Sydkorea, Taiwan, Indien og Kina, og samtidig gøre gode køb, der er blevet uretfærdigt straffet i urolige nationer. Midlerne nedenfor er værdige valg.

Denne fond – et medlem af Kiplinger 25, listen over vores foretrukne no-load fonde – ejer ingen aktier i Tyrkiet. I stedet har forvalter Michael Kass investeret mere end halvdelen af fondens aktiver i Kina, Indien og Sydkorea. I slutningen af 2017, et godt år for aktier i de nye markeder, havde Kass forventet, at 2018 ville blive undervældende og volatil, og det har det været – selvom det måske var mere, end han havde forventet. Men, siger han, "Vi begynder at se værdi og muligheder i visse lande, såsom Brasilien, Mexico, Indonesien og Thailand." I løbet af de seneste fem år har Kass i gennemsnit overgået MSCI EM-indekset med et procentpoint om året.

Denne fond er et godt valg for investorer, der leder efter en vej ind på nye markeder, der tilbyder lidt mindre volatilitet. Omkring halvdelen af fonden er investeret i aktier i vækstmarkeder; den anden halvdel er investeret i store multinationale selskaber i udviklede lande, som har betydelige salg eller aktiver på nye markeder. "Det er en global tilgang til at investere i nye markeder," siger David Polak, investeringsdirektør i fonden. »For at tjene penge på kinesiske forbrugere, der køber luksusvarer, skal man investere i europæiske virksomheder. Men hvis du vil investere i væksten af internettet i Kina, køber du aktier i kinesiske virksomheder.” Fondens femårige årlige afkast på 4,4 % slår MSCI EM-indekset med mere end 25 % mindre volatilitet.

I vores søgen efter gode emerging markets-fonde søgte vi porteføljer, der holdt bedre end tilsvarende fonde under nedgangstider og overgik dem i gode perioder. Denne fond har en af de bedste resultater på disse fronter. Lead manager Michael Oh kan investere i udviklede og nye asiatiske lande, men de fleste af fondens aktiver - 67 % i øjeblikket - er investeret i vækstlande. Oh fokuserer på virksomheder med banebrydende produkter eller teknologi, men dette er ikke en fond, der kun er teknologisk. Finansielle tjenesteydelser og forbrugeraktier – to traditionelt vigtige vækstmarkedssektorer – udgør hver især mere af porteføljen end teknologivirksomheder.