Krigen om aktiv investering vs passiv investering har stået på i årevis.

Tilhængere af den aktive lejr insisterer på, at det er bedre at investere med fondsforvaltere, som proaktivt vil bruge dine penge til god brug. Når alt kommer til alt, er de professionelle, der har dybt kendskab til de finansielle markeder og konstant er tunet ind på nyheder, der vil gøre eller ødelægge din investering.

Den passive lejr råber på den anden side fondsforvalterne for deres høje gebyrer og underpari-afkast. Passive investorer bruger Exchange Traded Funds (ETF'er), som sporer hele indekser. De er billige at købe og eje.

Problemet med ETF'er er, at de 'blot' sporer markedsafkast. For investorer, der ønsker at overgå markedet, føles køb af en ETF som at drikke en dåse varm øl på en varm dag – stort set utilfredsstillende.

Heldigvis er situationen ved at blive bedre . I de senere år har en ny race af ETF'er fundet vej ind på markedet.

Mainstream ETF'er afspejler indekser som S&P 500 og det lokale Straits Times Index. Beslutningen om at købe og sælge er taget ud af fondsforvalterens hænder. Disse ETF'er er markedsvægtede, hvor de større virksomheder i indekset har mere vægt i ETF'en. Eksempelvis udgør DBS Holdings 12,39 % af STI-indekset. Som følge heraf bærer DBS også præcis 12,39 % af SPDR STI ETF'ens værdi.

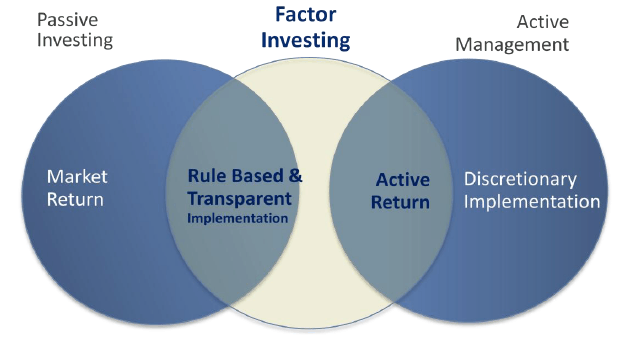

Smart Beta ETF'er gør alt, hvad en almindelig ETF gør, men med et lille twist . De gør det samme arbejde med at spore et indeks, men i stedet for at bruge markedsstørrelsen til at bestemme, hvad der går ind i fonden, bruger de andre 'faktorer' til at afgøre, hvor meget af hver aktie der går ind i ETF'en.

Vi har tidligere skrevet om, hvordan finansakademikere i vid udstrækning er blevet enige om visse faktorer, der har bidraget til merafkast i "Faktorinvestering – 5 gennemprøvede måder at investere for højere afkast". Ved at overveje disse faktorer i konstruktionen af en ETF, fungerer ETF, som om den er på steroider!

Smart Beta ETF'er har det bedste fra begge verdener. Typisk for almindelige ETF'er er de lave omkostninger og gennemsigtige med deres metoder. Oven i det kan de prale af højere afkast end normale ETF'er gennem den smarte udnyttelse af forskellige faktorer.

Lad os undersøge nogle Smart Beta ETF'er og se, hvordan de klarer sig i forhold til deres almindelige vaniljefætre.

Blandt alle faktorerne Værdi er den mest etablerede og accepterede. Jo højere værdi (jo billigere aktierne er), jo bedre afkast. Der er ingen argumenter for, at værdi er en markedsslående faktor.

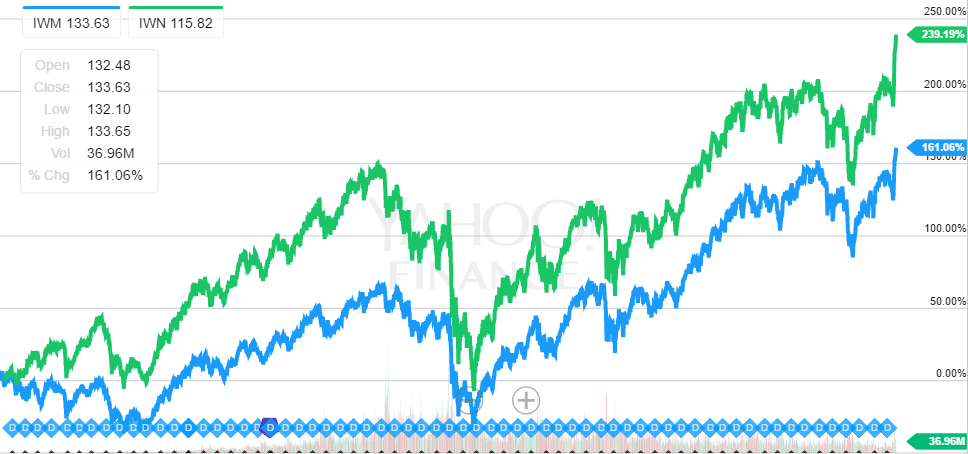

I dette eksempel sammenlignede vi to ETF'er i Russell 2000 Index aktieuniverset. Vanilla Russell 2000-indekset er et aktiemarkedsindeks for små virksomheder, der består af de nederste 2.000 aktier i Russell 3000-indekset. Smart Beta Russell 2000 Value ETF'en er på den anden side konstrueret ud fra det samme univers, men vejes mod værdiaktier.

Værdi er hovedsageligt defineret af lavt pris-til-bog-forhold (PB). Indeksudbyderen ville bruge målinger til at differentiere værdi- og vækstaktier og sikre, at førstnævnte tilføjes som indekskomponenter i stedet for sidstnævnte.

Vi valgte small cap-indekset, fordi vi har bemærket, at værdifaktoren ikke fungerer så godt for store caps.

Fra diagrammet er det ekstremt tydeligt, at Value ETF (Grøn) konsekvent har klaret sig bedre end sin almindelige vanilje-fætter ETF (Blå) siden 2000.

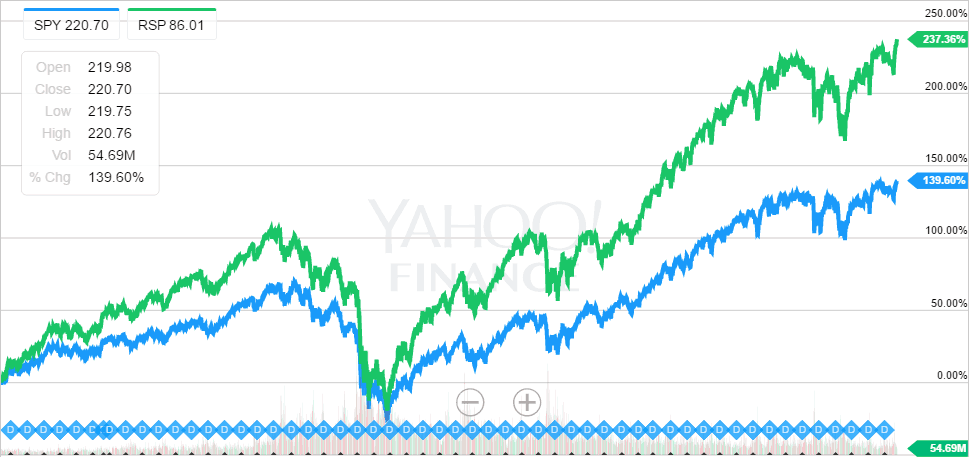

De fleste aktieindeks giver større allokering til større virksomheder og undervægtede mindre virksomheder. Undersøgelser har dog vist, at mindre virksomheder giver højere afkast end aktier med større cap. Det betyder, at en metode til vægtning af markedsværdi ikke er optimal.

For at overvinde dette problem er alt, hvad vi skal gøre, at ligevægte alle aktierne i indekset, hvilket så ville forhindre overallokering imod store kapitalbeløb. Faktisk er der et S&P 500 Equal Weight Index, og Guggenheim har en ETF, der sporer det.

Diagrammet viste afkastet mellem SPDR S&P 500 ETF og Guggehnheim S&P 500 Equal Weight ETF siden 2003. Der er et tydeligt tegn på outperformance, når ETF'en lægger mere vægt på de mindre cap-aktier.

Momentum Faktor indebærer køb af aktier, der er steget i pris, og shorting af aktier, der er faldet i pris. Konstateringen er, at aktiekurserne har momentum, og de har tendens til at bevæge sig i en bestemt retning i en periode, før de vender tilbage til middelværdien. Strategier, der udnytter momentumfaktoren, har genereret merafkast. Det er værd at se nærmere på.

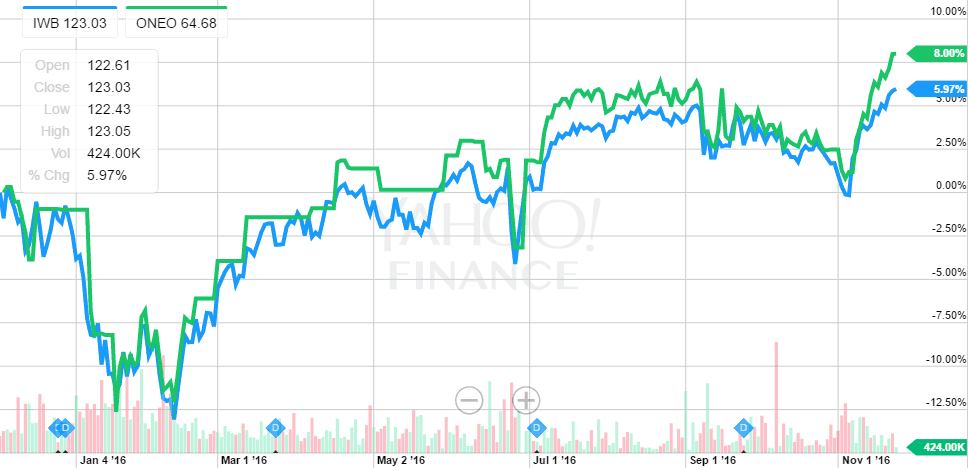

I dette eksempel brugte vi et Russell 1000-indeks, som består af de største 1000 aktier efter markedsværdi noteret i USA. Vi vil gerne se, hvordan afkastet kan forbedres ved at tilføje en momentumfaktor til indekset.

Vi havde svært ved at finde en passende ETF, da der mangler Momentum ETF'er. Vi slog os fast på SPDR Russell 1000 Momentum Focus ETF (ONEO). Denne ETF er ikke en ren Momentum ETF, da aktierne først blev udvalgt baseret på en kombination af høj værdi, høj kvalitet og lav størrelse. Disse aktier blev efterfølgende rangeret efter det samlede afkast i de seneste 12 måneder. Ligesom vores elevers testresultater blev aktierne udsat for en klokkekurveklassificering, og dem, der udviste det højeste momentum, ville blive valgt som indekskomponenter. ETF-forvalteren ville efterligne disse indekskomponenter i fondens beholdninger.

Denne Momentum ETF har vist bedre resultater i denne korte tidsramme (fra 2. december 2015), men vi har brug for mere bevis for at overbevise os selv om, at outperformancen kan opretholdes i det lange løb.

Den sidste faktor, som vi udforsker i denne artikel, er Lav volatilitet Faktor.

Volatilitet i lægmandsbegreber betyder prisudsving. En aktie med store kursudsving anses for at være mere risikabel end en aktie med en stagnerende kurs.

Traditionel finansiering har altid forbundet volatilitet med risiko. Interessant nok har beviser antydet, at aktier med lav volatilitet faktisk giver høje afkast. Det betyder, at lav risiko kommer med høje afkast! Denne opdagelse har fået akademikere til at klø sig i hovedet og har vendt op og ned på finansverdenen.

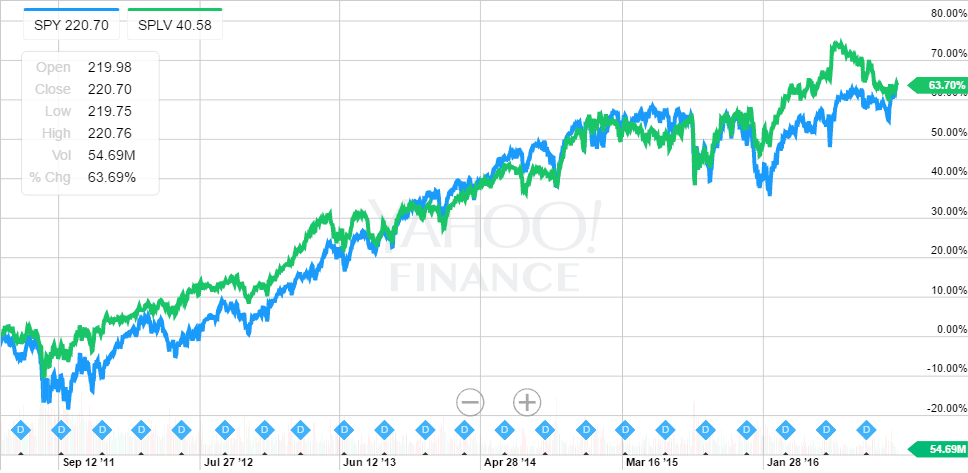

Vi valgte moderskibet for alle indekser, S&P 500, til denne sammenligning. S&P 500 Low Volatility Index begynder komponentvalget fra S&P 500. Med andre ord vil dette Low Volatility Index ikke bestå af nogen aktier uden for S&P 500 Index. Indeksudbyderen vil bruge matematisk algoritme til at bestemme de 100 mindst volatile aktier og udpege dem som S&P 500 Low Volatility Indexs komponenter.

PowerShares har oprettet en ETF baseret på S&P 500 Low Volatility Index. Den har holdt trit med og endda overgået den almindelige vanilje S&P 500 i de fleste perioder i løbet af de sidste 5 år.

Vi har ikke dækket den femte faktor, som er kvalitet. I øjeblikket er der talrige uenigheder om definitionerne af kvalitet. Mange forskellige målinger fremlægges, og resultaterne er blandede. Vi tror på, at faktoren vil fortsætte med at udvikle sig, og at der vil være et bedre tidspunkt til at evaluere kvaliteten i fremtiden.

Nogle af jer ville også have bemærket, at de ETF'er, vi har dækket, hovedsageligt er baseret i USA.

Ville Smart Beta ETF'er så fungere i andre lande? Svaret er ja.

Som vist af forskellige undersøgelser, er de faktorer, vi har diskuteret, universelle, og de påvirker markeder verden over på lignende måde. Desværre har vi ikke nok ETF'er og historie til at bevise en sag for nu. Vi vil bestræbe os på at gøre det i fremtiden.

Vi er stadig tidligt i denne evolutionære proces for fondsforvaltning, og vi mener, at der er fordele at høste for de tidlige brugere. Hvis du er ivrig efter at investere i ETF'er, kan du overveje nogle af disse Smart Beta ETF'er, som potentielt giver højere afkast end de almindelige vanilje-ETF'er.

Ved at betale passive administrationsgebyrer og samtidig få aktive afkast, får du som Smart Beta ETF-investor det bedste fra begge verdener.