Vi ved alle, hvor svært det er at få børn til at tænke på at investere til pension, men ved også, hvor vigtigt det er at overbevise dem om at begynde at investere ASAP i betragtning af deres ungdom og de magiske kræfter ved renters rente. Så hvad er krogen? Hvilken ung drømmer ikke om at gå på førtidspension, hvilket er lidt ironisk, da mange af dem har disse tanker, før de overhovedet har deres første job. Bliv hos mig. Dette fokus på førtidspension, som er blevet mere fremtrædende for nylig med F.I.R.E. bevægelse (finansiel uafhængighed går på tidligt pension), kan være den helt rigtige krog til at få børn til at sidde og lægge mærke til det. Lyt til vores podcasts med Canadas yngste pensionister og en leder i bevægelsen JL Collins.

Hattip til Rita på vores team, der pegede på lommeregnere, der kører tallene for at besvare spørgsmålet "Hvor hurtigt kan jeg gå på pension?" Dette kan være et godt interaktivt at bruge i slutningen af semesteret, da det går tilbage til mange af de emner, du ser i privatøkonomiske kurser:opsparing, skat, investering, aktivallokering, forbrugssatser, budgettering, renters rente. Det vil ikke kun være en engagerende interaktiv, men kan føre til nogle gode diskussioner bagefter (tror du f.eks., at du virkelig kan leve for $10.000/år?; er det ikke 15 % investeringsafkast lidt for aggressivt?).

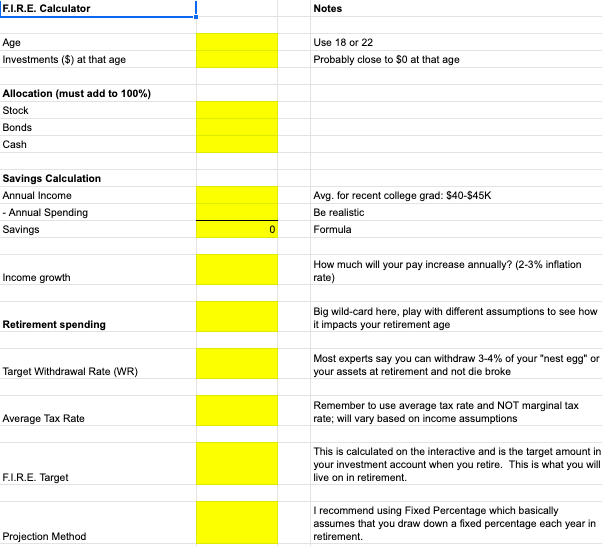

Der sker en masse her, så lad mig forklare inputs, som du sikkert har dækket tidligere på semesteret. Du vil måske have eleverne til at udfylde disse oplysninger i en tabel FØR dem bruger det interaktive. Jeg lavede et regneark, der gør formatet en smule lettere for eleverne at tænke over antagelserne, før de sætter dem i lommeregneren. Her er en del af det:

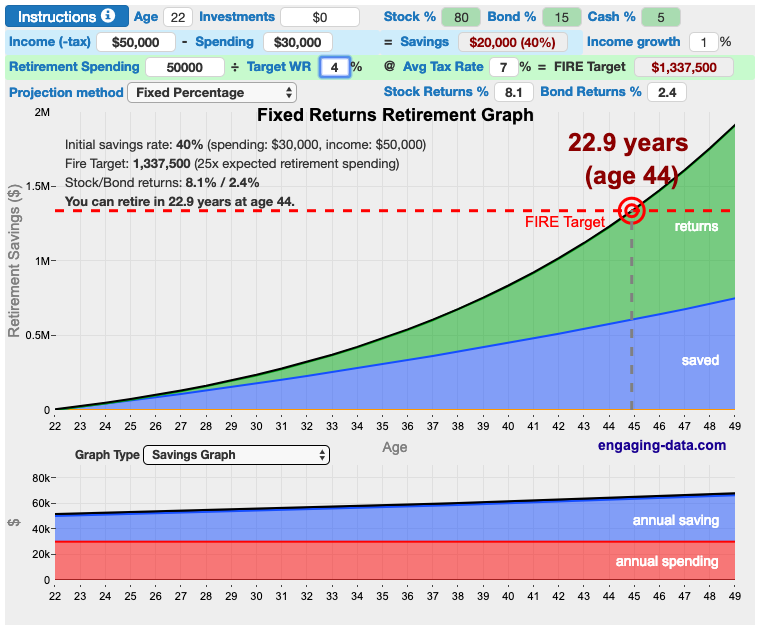

Her er det interaktive:

Jeg gik ud fra, at en 22-årig tjener 50.000 USD om året (1 %, i stand til at spare 40 % af deres indkomst, investere 80 % i aktier, 15 % i obligationer, 5 % i kontanter med en målrettet tilbagetrækningssats i pension på 4 % være i stand til at trække sig tilbage med et "redeæg" på $1,3 millioner og bruge $50.000 om året på pension.

Et par forskellige ideer til, hvordan du bruger denne lommeregner:

Oprettelse af scenarier

Højskolekandidat

James forlader gymnasiet som 18-årig for at gå på arbejde med det samme. Han går på arbejde med det samme, da han ikke har nogen opsparing, hvilket ikke er usædvanligt for en gymnasieuddannet. Han har en startløn på $27.000 og vil sandsynligvis vokse med inflationsraten (0% på et reelt grundlag). Han beslutter sig for, at han vil begynde at spare 50 % af sin løn for at begynde på vejen til pension. Det hjælper, at han stadig bor hjemme. Når det kommer til investering, vil han for det meste være i aktier (90%) med resten i kontanter (10%). Hvad angår pensionering, forventer han ikke at have store behov og forventer, at han kan leve for 20.000 $ om året og vil vælge at trække omkring 4 % af sit redeæg tilbage for at finansiere disse udgiftskrav i pensioneringen. Han bruger aktie- og obligationsafkastet og skattesatserne, som det interaktive giver.

Universitetskandidat

Jacqueline dimitterer college som 22-årig. Hun går på arbejde med det samme, da hun ikke har nogen opsparing, hvilket ikke er usædvanligt for en universitetsuddannet (hun har faktisk en studiegæld på omkring $20.000). Hendes startløn er $50.000 og vil sandsynligvis vokse 1% på et reelt grundlag (over inflation). Hun beslutter sig for, at han vil begynde at spare 10 % af hendes løn for at begynde på vejen til pension. At have en lejlighed i byen og afdrag på studiegæld gør det svært for hende at spare op. Når det kommer til investering, vil hun for det meste være i aktier (90%) med resten i obligationer (10%). Hvad angår pensionering, vil hun rejse og nyde livet og forventer at bruge omkring 40.000 dollars om året. Hun tror, hun vil trække omkring 4 % af sit redeæg tilbage for at finansiere disse udgiftskrav, når hun går på pension. Hun bruger aktie- og obligationsafkastet og skattesatserne, som det interaktive giver.

Forestil dig dit liv

Nu hvor de er fortrolige med værktøjet, så lad dem skabe deres egen livsbane med deres egne antagelser.

-------------

Brug din kreativitet til at gøre denne aktivitet levende for dine elever. Jeg ville bare give dig et forspring og kernen i en god idé. Hvis du fortæller mig, at du virkelig kan lide det og planlægger at bruge det, kan vi endda oprette en NGPF-aktivitet.

-------------