Afkastforskellen (over to år og derover) mellem Nifty 50 og Nifty 50 Equal-Weight Indices er på et rekordhøjt niveau. Det tilsvarende tal for Nifty 100 vs Nifty 100 Equal-Weight er tæt på det højeste niveau nogensinde! Vi analyserer, hvordan tidligere afkastforskelle korrelerer med markedsbevægelser.

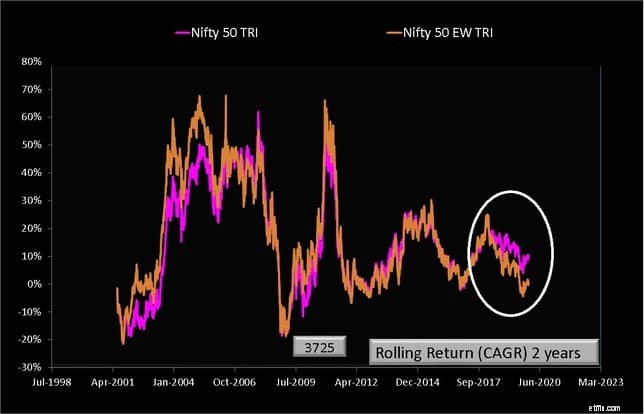

For at forstå, hvad vi diskuterer, lad os overveje alle mulige toårige afkast af NIfty 50 (N50) og Nifty 50 Equal-Weight (N50EW). Datoerne nedenfor svarer til slutdatoen for den 2-årige periode.

Over de 3725 mulige afkast for hvert indeks skal du bemærke afkastene i den hvide oval. N50EW-afkastet er aldrig faldet så meget under N50-afkastet tidligere.

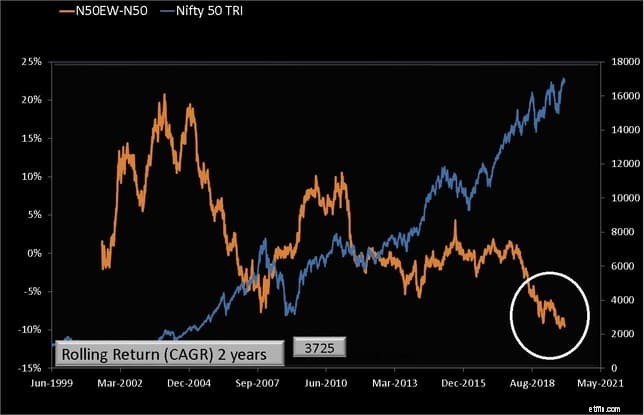

Dette kan ses bedre ved at plotte N50EW-N50 (2Y returns), dvs. returforskellen og Nifty 50-bevægelsen.

Bemærk, hvor kraftigt afkastforskellen faldt efter slutningen af 2017. Den nuværende N50EW-N50-forskel er den laveste for alle returvarigheder på to år og derover. Dette rejser straks spørgsmålet, hvis tendensen vender, og det må, før end senere, vil Nifty falde? Eller vil de nederste 80-85 aktier i NIfty rykke op?

Fra februar 2005 til november 2007, det længste monotone fald i N50EW-N50 svarende til et tyreløb (samlet), afsluttet af styrtet i 2008. I denne periode steg midcap- og smallcap-indekset hurtigere end Nifty.

Det nuværende fald i N50EW-N50 fra september 2017 er fundamentalt anderledes, da det svarede til et fald i midcap- og smallcap-aktier. Det er svært at drage slutninger fra disse, men det er klart, at den nuværende situation på markedet ser ud til at være helt anderledes end, hvad vi i det mindste har været vidne til i den seneste tid.

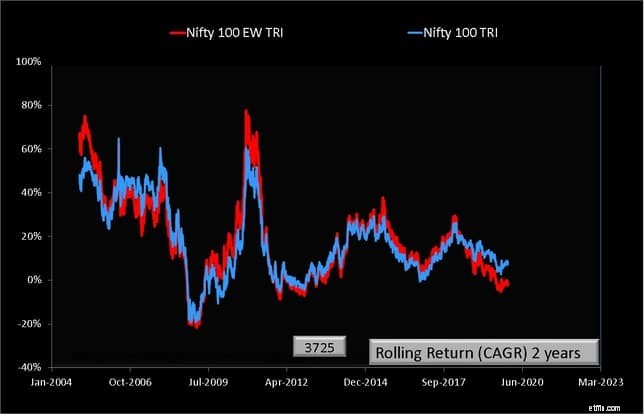

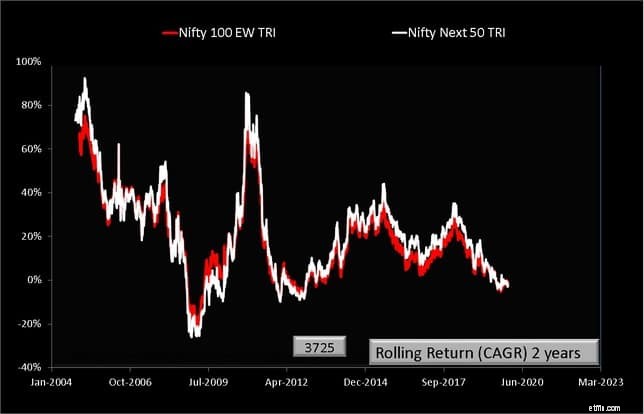

De tilsvarende grafer for NIfty 100 og NIfty 100 Equal-Weight-indekser er vist nedenfor.

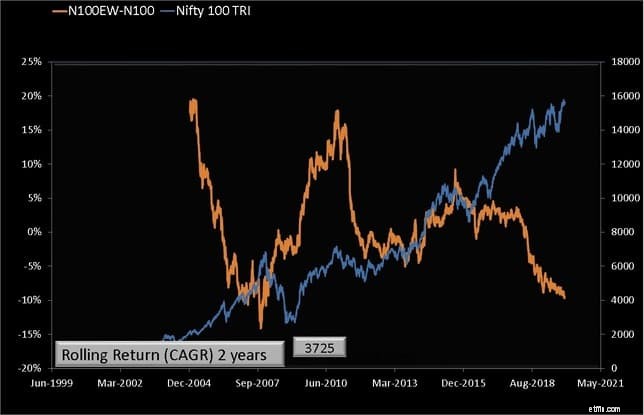

Bemærk, at N100EW er faldet markant under N100 siden september 2017. N100EW-N100-afkastforskellen over to år er tæt på sit laveste niveau lige omkring 2008-krakket. Igen er det forkert at læse for meget i disse grafer.

Nifty Next 50's formuer har også afspejlet Nifty 100 Equal-Weight-indekset.

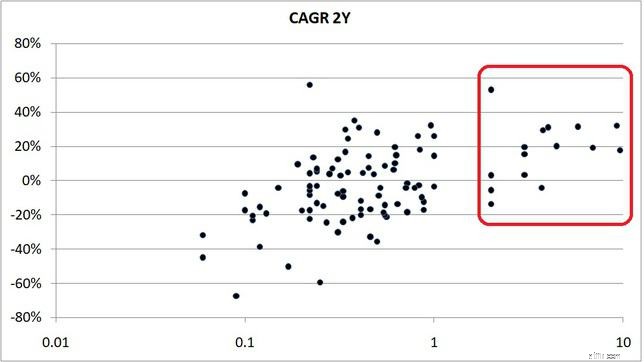

For at forstå oprindelsen af denne afkastforskel er vi nødt til at se på individuelle aktiebevægelser. De seneste to års afkast af Nifty 100-aktier er plottet mod deres vægt i Nifty 100.

Formuerne for NIfty 50 og NIfty 100 bestemmes af samme top 10-15 aktier. Bemærk, at disse har gjort det godt i de sidste to år. Mange andre aktier uden for top-15 har også gjort det godt, men deres vægte er for små til at gøre en forskel.

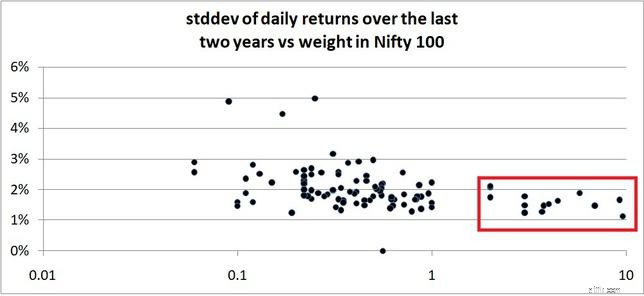

Et ligevægtsindeks vil desværre være lige så påvirket af aktier med det højeste afkast og det laveste afkast. Standardafvigelsen eller et mål for fluktuerende dagspriser er vist nedenfor.

De 15 bedste aktier i Nifty 100/Nifty 50 har udvist den mindste volatilitet i løbet af de sidste to år. Denne adfærd fik den tidligere cheføkonomirådgiver Arvind Subramanian til at sige "forklar mig hvorfor, mens økonomien går ned og ned og ned", mens han henvendte sig til medlemmer af Indian Institute of Management Ahmedabad

Årsagerne til dette er svære at spekulere og sværere at finde universel accept. En ulighed mellem bevægelsen af NIfty 100-aktier er dog ikke ny. Faktisk er en ensartet bevægelse af alle indeksaktier måske heller ikke gode nyheder.

Mellem august 2011 og september 2017 svævede N50EW-N50 2Y-afkastforskellen omkring 0 % med nogle skarpe fald og en stigning. Denne periode oplevede nogle spektakulære op- og nedadgående bevægelser. Efteråret i februar 2016 forårsagede panik blandt medlemmer af Facebook-gruppen Asan Ideas for Wealth.

Det virker ekstraordinært, at antallet af nye markedsdeltagere steg i vejret efter begyndelsen af 2016, især fra tier 2 og 3 byer. Tingene ændrer sig så meget, så hurtigt, at Nifty pre-2008-krakket ikke er den NIfty, som vi ser i dag. En undersøgelse af NIfty PE afslører, hvordan det langsigtede gennemsnit har ændret sig i løbet af de sidste par år. Se: Er markedet overvurderet?

I betragtning af forskellen i bevægelserne mellem store og mellemstore aktier i de sidste par år, kan vi kun intuitivt forvente, at N50EW-N50-afkastforskellen ændrer retning. Ingen kan sige hvornår og hvordan. Alt, hvad vi kan gøre, er at bruge et øjeblik på at værdsætte det faktum, at vi ser ud til at være i ukendt farvand.

Vi havde i Mirae Asset Large Cap Fund Review påpeget, at N50EW-N50-afkastforskellen kan bruges til at finde ud af, om aktive large cap-fondsforvaltere stadig kan slå markedet. Investorer i aktive large cap-fonde kan spore denne afkastforskel for at kontrollere, om der er en positiv ændring i deres fondes formuer, når tendensen ændrer sig.

Dette rejser spørgsmålet, om aktive fondsforvaltere kun finder det svært, fordi markedet kun er domineret af nogle få aktier. Selvom vi vil overveje, at i en separat undersøgelse, er fraværet af alfa blevet rapporteret for år siden: Dette vil ændre den måde, du investerer på:S&P Index Versus Active Funds rapport

Gensidige fonde med højt afkast i Indien

Motilal Oswal Nifty Smallcap 250 Index Fund:Vil dette gøre en forskel?

Axis Nifty 100 Index Fund Imponerende AUM, men er det dyrt?

Nifty 50 ligevægtsindeks stiger forbi Nifty 50 på grund af markedsrally

10-års SIP-afkast af disse fem aktieindeks dobbelt så meget som Nifty!