Investorer kan skabe en enkel, minimalistisk aktieportefølje med to fonde ved at investere i en Nifty-indeksfond og en Nifty Next 50-indeksfond. Mens man bør rebalancere mellem aktivklasser, for eksempel mellem aktier og obligationer, i en standard to-aktivklasseportefølje, bør man rebalancere mellem Nifty og Next 50?

Hvis du undrer dig over, hvordan NIfty- og NIfty Next 50-fonde er, som man har brug for til en aktieportefølje, så se: Kombiner Nifty og Nifty Next 50-fonde for at skabe store, mid cap-indeksporteføljer. Hvis du vil have hjælp til at vælge disse indeksfonde, se: Hvilken Nifty Index Fund har den laveste tracking error? og Hvad er den bedste måde at investere i Nifty Next 50 Index? og hvilken Nifty Next 50-indeksfond har den laveste tracking error?

For at svare ja eller nej til det titulære spørgsmål kan vi kun udføre en backtest fra december 2002. Vi kan foretage nogle observationer uden nogen test. Selvom Nifty Next 50 (NN50) er betydeligt mere flygtig end NIfty - i virkeligheden er NN50 ikke et large cap-indeks, pyt med, hvad SEBI mener - der er en god portion sammenhæng mellem deres bevægelser.

Det vil sige, at hvis den ene falder/stiger, har den anden en tendens til at falde/stige - selvom bevægelsen fra februar 2018 har været frustrerende uhomogen - betyder det, at fordelene ved at rebalancere, hvis nogen, sandsynligvis vil være små. Det er stadig vores pligt at teste det.

Vi skal se på syv og ti-årige SIP'er i Nifty og Nifty Next 50 med en 50:50 tildeling. Dette er blot 128 7-årige kørsler og 92 10-årige kørsler. Næppe afgørende, men vi bliver nødt til at arbejde med, hvad vi kan.

Bemærk: dette tager kun hensyn til en 100 % aktieportefølje. Fordelen ved at rebalancere mellem egenkapital og gæld er indiskutabel som diskuteret tidligere:Glem skatte- og exitbelastninger, det er derfor, din portefølje skal rebalanceres hvert år. Hvis du har brug for yderligere hjælp, kan du se, Hvordan rebalancerer du din investeringsportefølje, og hvornår skal jeg rebalancere min portefølje?

Så hvis du har Nifty og Nifty Next 50 sammen med fast indkomst, rebalancerer du alligevel mellem fast indkomst og begge aktiefonde. Vi overvejer kun, om en yderligere "nulstilling" mellem de to aktiefonde er nødvendig for denne artikel.

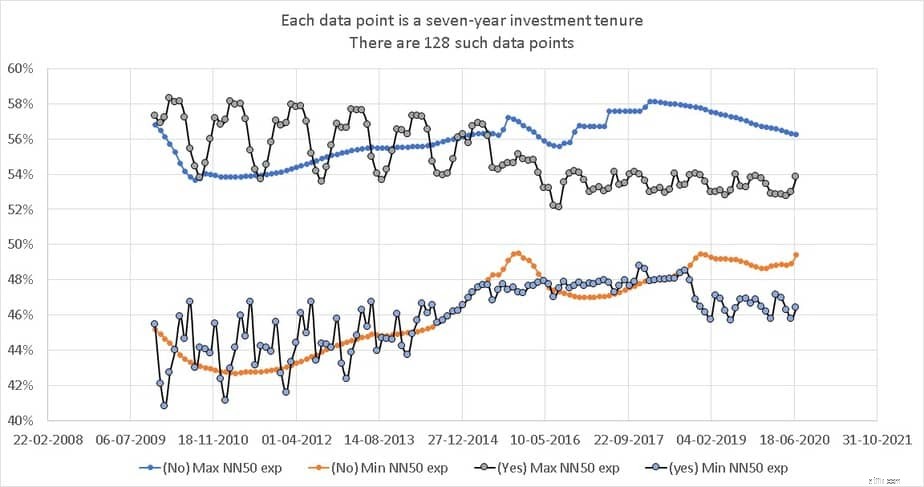

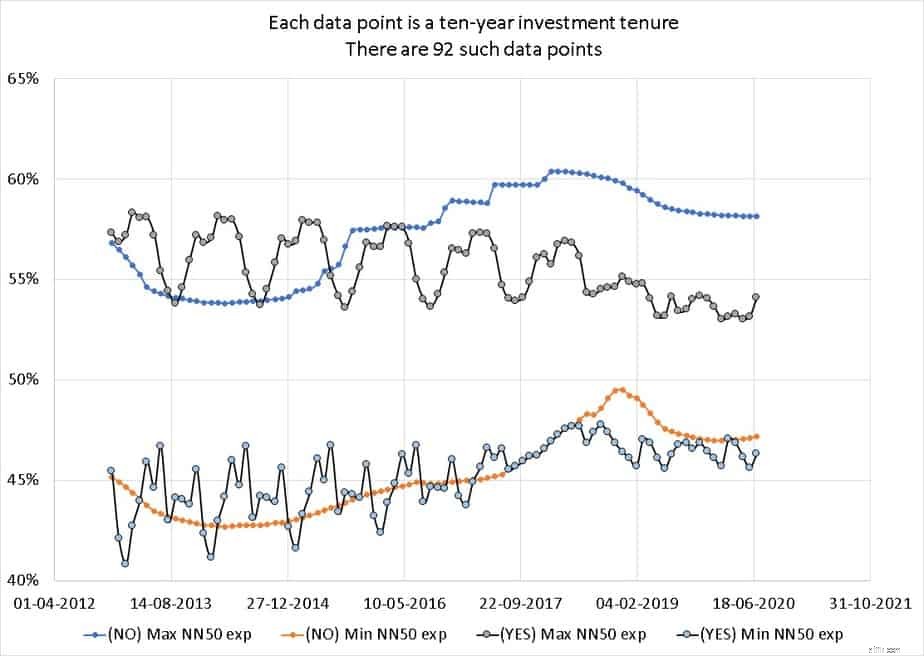

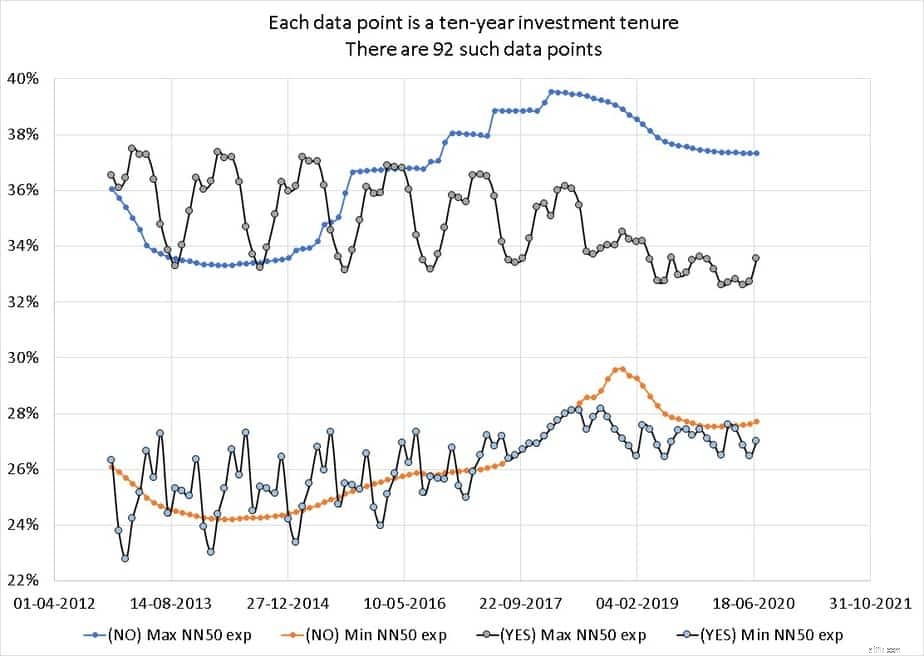

For en 50 % Nifty og 50 % Nifty Next 50 portefølje er dette max og min variation i NN50 aktivallokering over 7 og 10 år. Det vil sige, at for hver af disse 128 7-årige kørsler er den maksimale NN50-allokering over de 7x 12 måneder og minallokeringen plottet

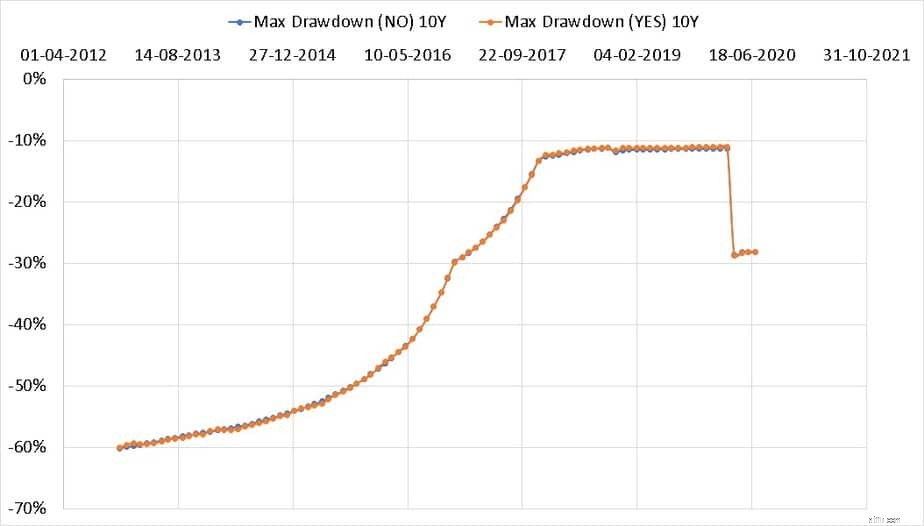

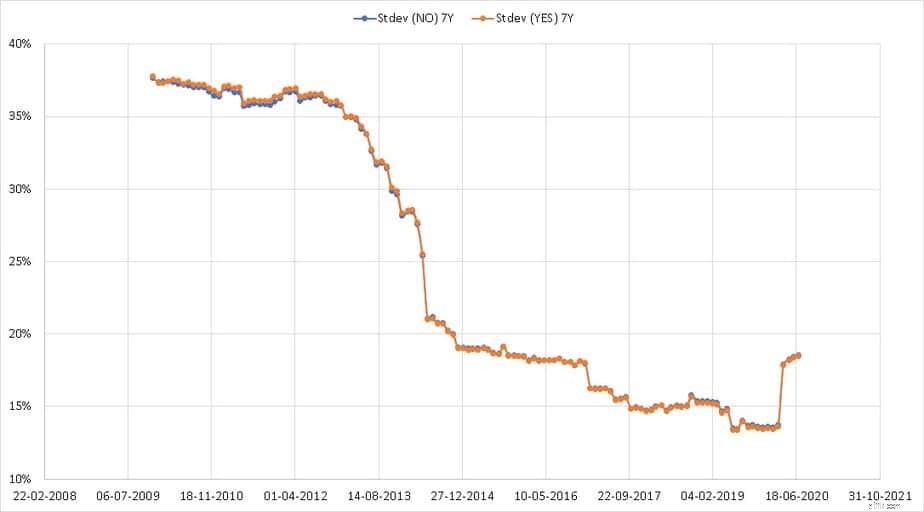

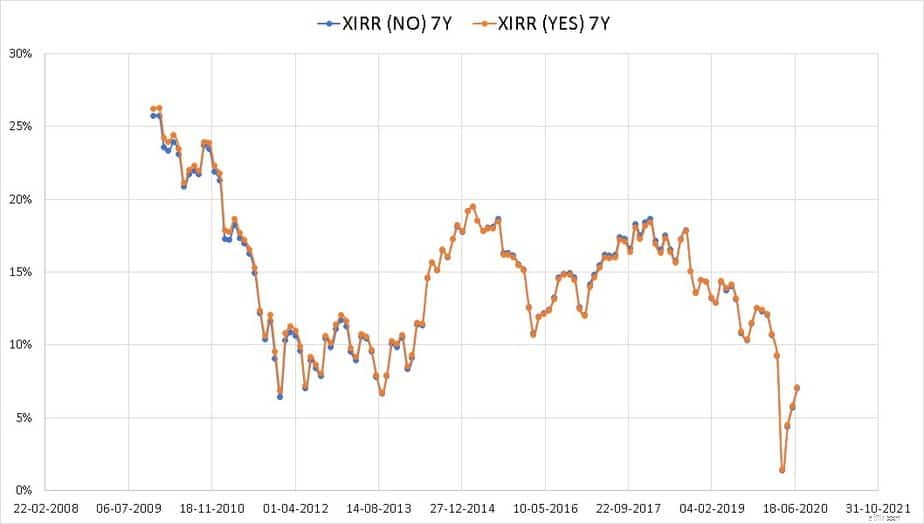

Bemærk, at afvigelsen ikke er signifikant. Det betyder, at virkningen af rebalancering mellem Nifty og Nifty Next 50 er ubetydelig. Dette kan også ses ud fra standardafvigelsen (volatilitet) og max drawdown (omfanget af max fald fra top).

Der er heller ingen forskel i afkastet (XIRR).

Selv for en 70% Nifty 30% Nifty Next 50-allokering er afvigelsen i aktivallokeringen ikke signifikant. De andre målinger som MAx drawdown og standardafvigelse varierer heller ikke meget som ovenfor.

Hvad betyder det hele? Det eneste, investorerne skal gøre, er at rebalancere systematisk (en gang om året) mellem egenkapital og gæld. Der er ikke behov for en ekstra rebalance indsats Nifty og Nifty Next 50. Antag, at porteføljen har 70% nifty og 30% Nifty Next 50. Hvis Rs. 1000 skal tilføjes for at fjerne fra egenkapital til gæld eller omvendt, så Rs. 700 kan være bidraget fra Nifty og Rs. 300 fra Nifty Next 50.

Med andre ord kan gælden til rebalancering klares uden at forstyrre Nifty Nifty Next 50-vægtene. Hvis der på tidspunktet for rebalancering er en væsentlig forskel i deres vægt, kan den også "nulstilles" - hvilket er en naturlig ting at gøre. For eksempel er Nifty i de sidste par år rykket op og NN50 ned. Så på tidspunktet for rebalancering af egenkapital og gæld, kan mere (eller hele) overskuddet fjernes fra Nifty til gæld.

Yderligere overvejelser: Vi har allerede set, at taktisk aktivallokering mellem egenkapital og gæld (gylden) ved hjælp af dobbelte glidende gennemsnit har fungeret godt. Ville taktisk aktivallokering mellem Nifty og Nifty Next 50 gøre en forskel? Vi vil overveje dette i et fremtidigt indlæg.