Nippon India Nifty 50 Value 20 Index Fund er en åben passiv fond, der vil spore Nifty 50 Value 20 Index. NFO-perioden for denne fond er fra 4. februar til 12. februar 2021. Denne artikel ser på risikoen og afkastet af det underliggende indeks og svarer, om det giver mening at tilføje denne fond i vores portefølje.

Nifty 50 Value 20 Index vælger 20 aktier fra Nifty 50 med lav PE (Price to Earning), lav PB (Price to Book) og høj DY (Dividend Yield) &ROCE (Return on Capital Employed).

Aktier rangeres med 40 % vægt til ROCE, 30 % til PE, 20 % til PB, 10 % til DY. Aktier med relativt lavere PE og PB får en bedre rang, og aktier med højere DY og ROCE får en bedre rang. Vi havde tidligere sammenlignet PE, PB og DY for dette indeks med NIfty 50:Nifty 50 Value 20 (NV20) Index:Er dette bedre end Nifty 50?

Efter rangering er de 20 bedste aktier en del af indekset, som rebalanceres en gang om året i december. Der er et vægtloft på 15 % for hver aktie – relativt har Nifty ingen sådan loft, og indekserne med lav volatilitet har et loft på 5 % på tidspunktet for rebalancering (men kan stige ind imellem).

En investor i Nippon India Nifty 50 Value 20 Index Fund ville forvente et højere afkast end Nifty 50 på absolut basis eller i det mindste et lignende afkast, men lavere volatilitet. Det skal huskes, at sådanne indeksfonde typisk vil have en 5-10 gange højere udgift end en Nifty Index-fond (0,1 % for direkte planer). Derfor ville det være så meget sværere at slå en Nifty 50 indeksfond.

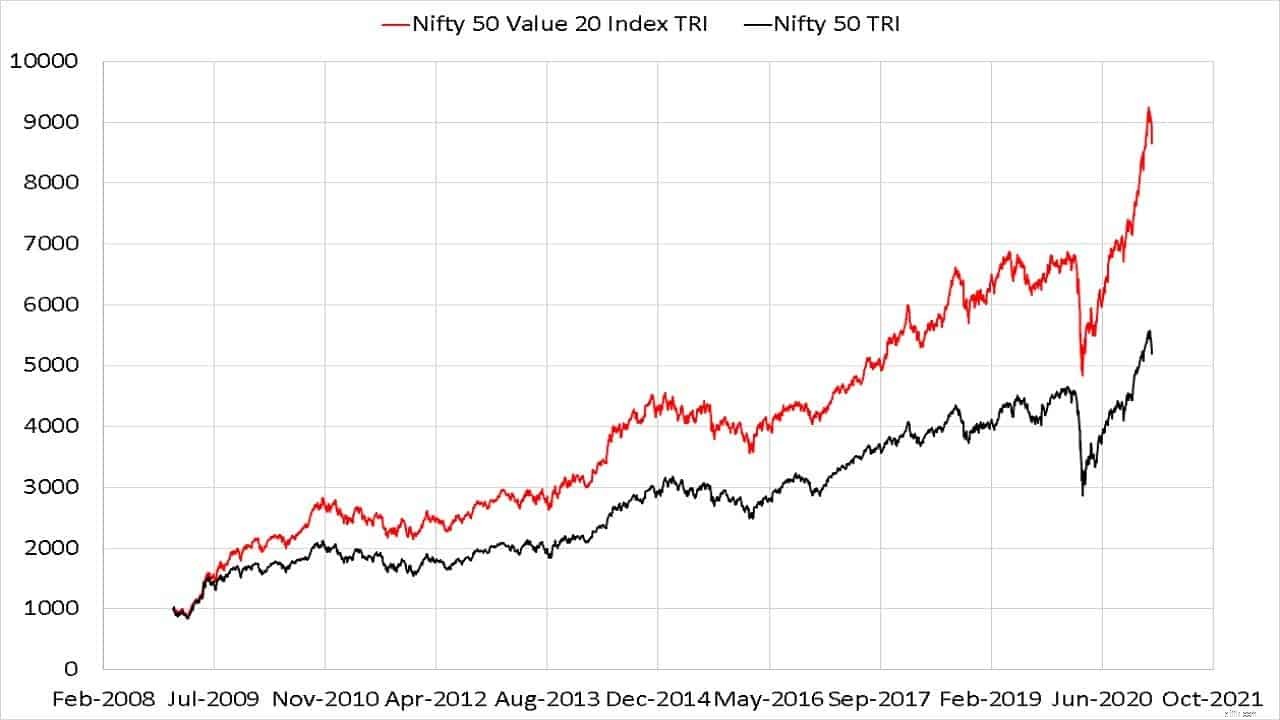

Bevægelsen siden starten (januar 2009) af Nifty 50 Value 20 Index TRI er uden tvivl imponerende sammenlignet med Nifty 50 TRI; indeksets faktiske handelsdato er dog kun den 28. marts 2014. Vi bliver også nødt til at overveje rullende afkast og risiko for at forstå, hvad man kan forvente af dette indeks.

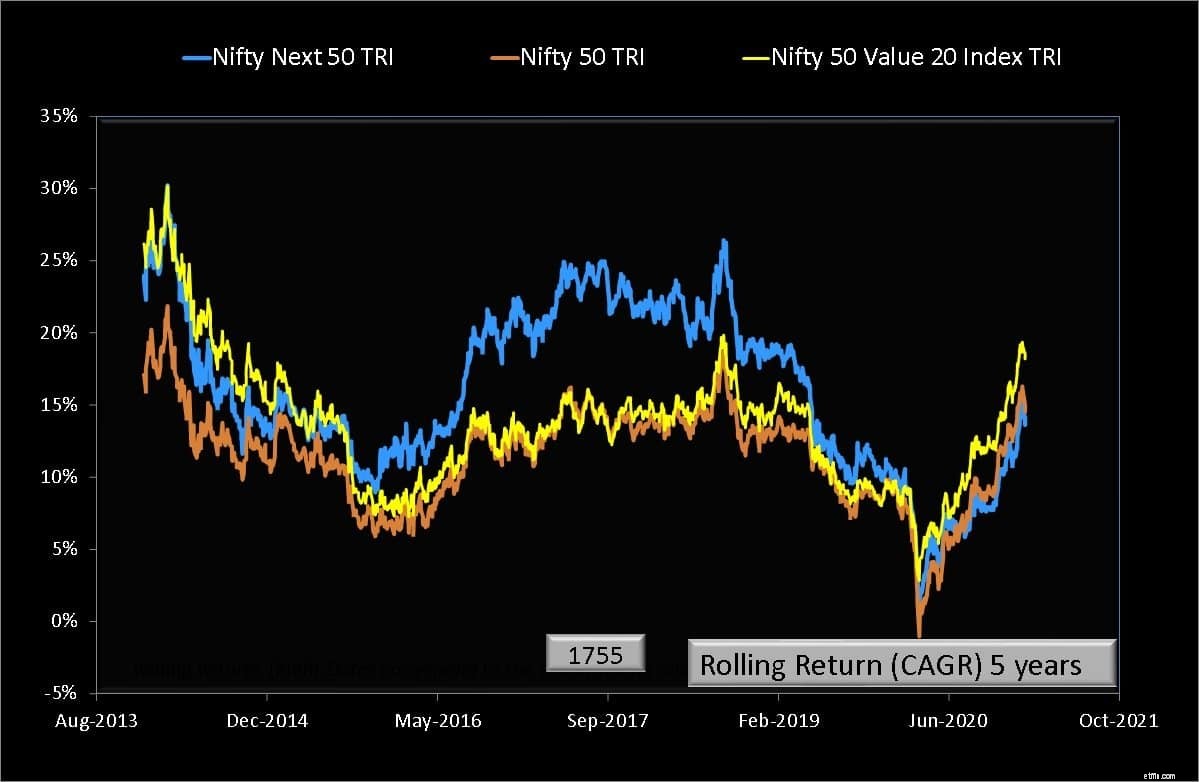

Nedenfor er vist alle mulige femårige afkast mellem 1. januar 2009 og 29. januar 2021 for Nifty 50 Value 20 Index TRI, Nifty 50 TRI og Nifty Next 50 TRI.

Der er 1755 datapunkter for hvert indeks. Den femårige periode slutter fra slutningen af januar 2013 til januar 2021 – det vil sige, at alle investeringer blev foretaget inden for en otte-årig tidsramme. Værdiindekset havde komfortabelt klaret sig bedre end Nifty 50 kun to gange – da sidelænsmarkedet efter genopretningen i 2009 sluttede og genopretning efter nedbrud efter 2020.

Hvis vi tager højde for udgifter og sporingsfejl (hvis AUM er lille), ville værdiindekset have underpræsteret et Nifty 50 TRI-indeks over gennemsnittet. Over syv og ti-årige vinduer har Nifty 50 Value 20 Index TRI klaret sig bedre end Nifty, men investeringsvinduet skal også kun være tre år for det 10-årige sæt – hvilket betyder, at vi ikke har nok historie.

Vil den såkaldte langsigtede investor modstå fem års smerte i håbet om at slå Nifty med fond over længere varigheder? Lettere sagt end gjort.

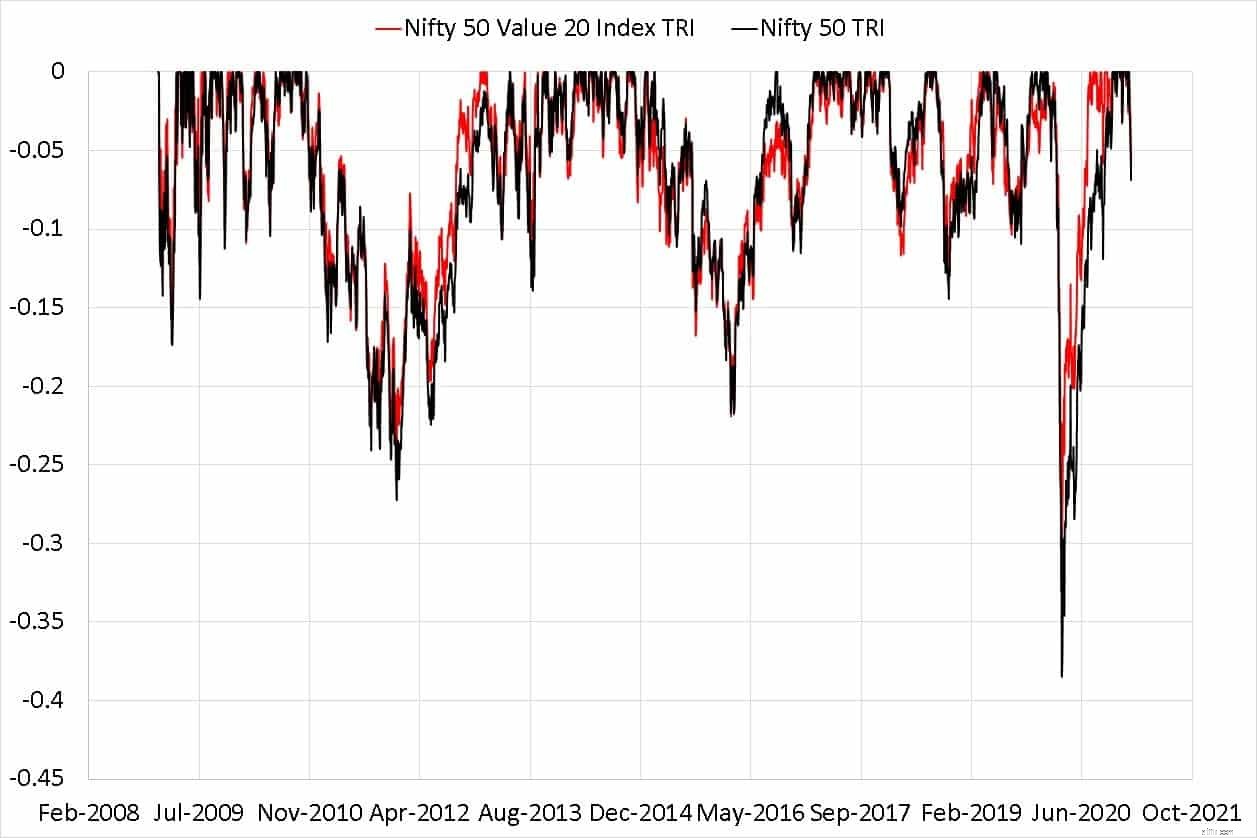

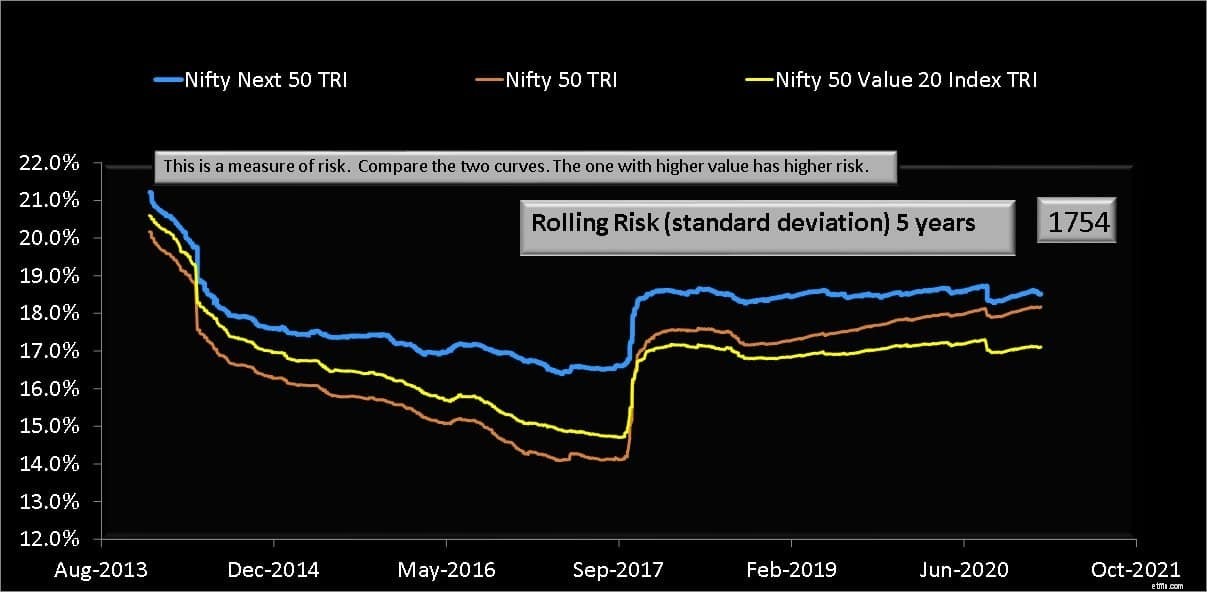

Med hensyn til risiko adskiller Nifty 50 Value 20 Index TRI sig ikke meget fra Nifty 50 med hensyn til både rullende volatilitet (standardafvigelse) eller drawdown (fald fra peak).

Hvis vi ser på tidligere data, har Nifty 50 Value 20 Index TRI klaret sig bedre end NIfty over syv år eller mere konsekvent på de samme risikoniveauer. Den dårlige præstation ift. Nifty 50 TRI over fem år eller mindre kan være frustrerende.

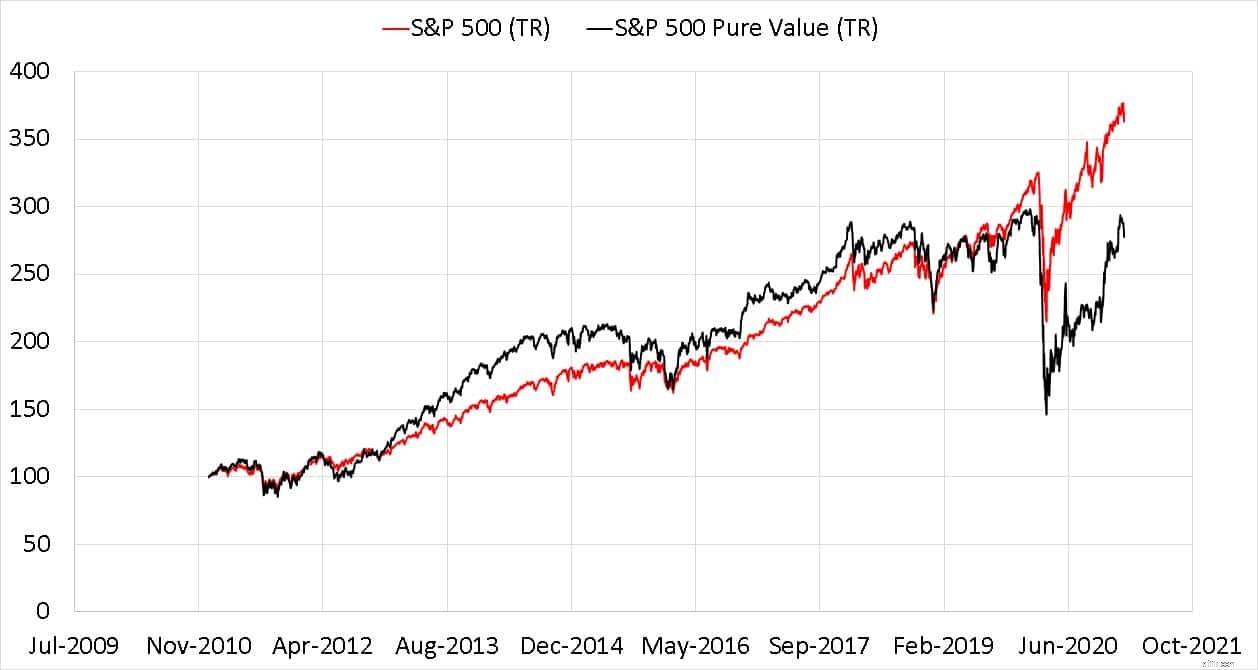

Hvis vi sammenligner denne situation med S&P 500 Pure Value Index og S &P 500 (begge TRI), er situationen en helt anden. Værdiindekset brugte PE, PB og pris i forhold til salg til at filtrere aktier.

Værdien er væsentligt mere volatil og har klaret sig dårligere end S&P 500 TRI i løbet af de sidste ti år (S&P 500 er et large cap-indeks). Regelmæssige læsere kan huske, at vi støder på dette med Nifty 500 Value 50 TRI: Er det tid til at forlade ICICI Value Discovery &Quantum Long Term Equity?

Værdiinvestering, selvom den er romantiseret af flere "eksperter", er i sig selv mere risikabel end at købe "markedet" - indtil markedet opdager disse aktier, ville afkastet være dæmpet. Det amerikanske scenario kan gengives i Indien, efterhånden som dets markedsdybde øges.

Derfor synes jeg ikke, det giver mening at købe Nippon India Nifty 50 Value 20 Index Fund. Det sædvanlige Nifty og Nifty Next 50-mix kunne få arbejdet gjort til lave omkostninger:Kombiner Nifty &Nifty Next 50-fonde for at skabe store, mid cap-indeksporteføljer.

Det ville være svært at finde et sted for Nippon India Nifty 50 Value 20 Index Fund i en eksisterende aktiv eller passiv portefølje (forudsat at investoren er bekymret for en sådan positionering).

NB: Både momentum- og værdiindeks slår uafhængigt ikke S&P 500, men kombinationen af de to har gjort det bedre: Momentum Aktieinvestering i Indien:Virker det?

Ressourcer: