Franklin Ultra Short Bond-fonden er en gensidig gældsfond, som investerer i forskellige kortfristede virksomhedsobligationer, statspapirer og pengemarkedsinstrumenter.

Hvis du ser på denne fonds beholdninger, vil du se, at de alle har en kreditvurdering. En kreditvurdering giver en idé om, hvor sikker investeringen er eller ej, og om udstederen er i stand til at betjene gælden på en regelmæssig måde.

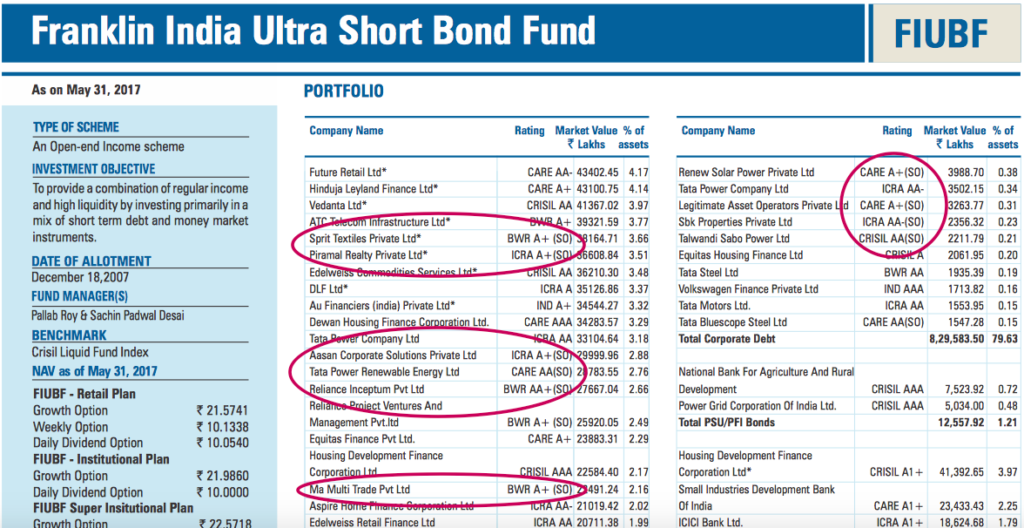

Tag et kig på snapshot nedenfor. Dette er fra det seneste faktaark fra Franklin India Ultra Short Bond Fund.

Kilde :www.franklintempletonindia.com

Tag nu for eksempel et par af dets beholdninger:

Det første ord i disse ratings er navnet på kreditvurderingsbureauet. De næste bogstaver AA, A+ henviser til vurderingen. Den højeste rating er AAA, og den laveste er Junk, normalt angivet med D.

Gældsinstrumenter med rating op til BBB- eller mere betragtes som investeringsgrad. Alt lavere end det er spekulativt eller useriøst.

Men som du ser, er der dette ekstra mærke (SO) med disse vurderinger. Hvad er det her?

SO refererer til en struktureret forpligtelse.

En struktureret forpligtelse er en modificeret måde at rejse midler fra markedet på.

Organisationer, der bruger denne metode, opretter et Special Purpose Vehicle eller SPV (normalt en Trust) og forpligter deres eksisterende aktiver eller fremtidige tilgodehavender til det. Det skaber derefter særlige ejerskabsrettigheder kaldet Pass Through-certifikater eller PTC'er og sælger dem til potentielle investorer.

Disse certifikater kan komme i forskellige puljer eller trancher, hvor nogle har høj kreditkvalitet, mens andre tager den lavere karakter. Som følge heraf nyder de også forskellige returprofiler.

Investorerne køber ind i disse certifikater/instrumenter baseret på deres evne til at tage risiko, hvilket giver midler til organisationen til dens videre brug. Banker, finansielle institutioner, infrastrukturvirksomheder bruger denne metode meget til at rejse penge.

For en organisation, hvis individuelle kreditvurdering ikke er god, kan skabe en SPV-struktur og få en bedre vurdering. Dette giver dem mulighed for enten at rejse flere midler, end de kunne som organisation eller til lavere renteomkostninger eller begge dele.

Ratingbureauerne bruger SO-mærket til at adskille disse instrumenter fra andre.

En struktureret forpligtelse til alle praktiske formål er lige så god som et renteinstrument bortset fra den måde, den er struktureret på. Dette kan medføre yderligere risici.

Det kan f.eks. have en likviditetsrisiko, da markedet for strukturerede produkter ikke er særlig dybt.

Hvis der skulle være en standard fra denne portefølje, er der muligvis ingen anden mulighed for gendannelse. For at kompensere for disse yderligere risici kan disse instrumenter tilbyde en højere belønning til investorerne.

I nogle tilfælde har disse investeringer en tendens til at løfte deres kreditprofil ved at bruge forskellige foranstaltninger. For eksempel , kan de gå efter kreditforbedring, hvor en bank eller finansiel institution indvilliger i at stille yderligere midler til rådighed for at servicere investorerne, i tilfælde af at pengestrømmene fra selve investeringen skulle lide.

I andre tilfælde garanterer et koncernselskab eller en anden enhed serviceringen (afkast af hovedstol + renter) af disse investeringer.

Disse kreditforbedringer og garantier gør strukturerede forpligtelser mere attraktive for investorer, der er villige til at påtage sig større risiko for en højere belønning.

Fra dit gældsfondsbeholdningssynspunkt skal fondsforvalteren tage hensyn til fondens investeringsmandat og se, om en sådan investering passer ind i profilen. Hvis fonden har mandat til kun at gå til AAA-investeringer uden eksponering for strukturerede investeringer eller derivater, bør sådanne investeringer være et NEJ NEJ.

Hvis fondsmandatet tillader det, skal forvalteren beregne risikobelønningsforholdet og vurdere, om risikoen med investeringen bliver tilstrækkeligt kompenseret via afkast.

For Franklin-fonden er de fleste af de strukturerede forpligtelsesinstrumenter vurderet A+ eller højere. Dette indikerer, at de har en god kreditprofil og sandsynligvis vil returnere hovedstolen såvel som renterne til investoren.

Når det er sagt, skal fondsforvalteren foretage en original evaluering af instrumentet og ikke stole fuldstændigt på kreditvurderingen fra en tredjepart*.

Der har tidligere været tilfælde, hvor fonde har haft tvivlsomme gældsinstrumenter, som senere er blevet nedgraderet af kreditbureauer. Nedjusteringen udløser et fald i deres omsættelighed og påvirker værdien af beholdningen i en fonds portefølje negativt. Vi havde J P Morgan (på grund af Amtek Auto-krise) og Taurus-midler, der blev berørt.

Franklins midler og ICICI Prudential er blevet påvirket af JSPL-nedgraderinger, som det måtte sælge med tab. Her er en relateret artikel.

Dette var dog ikke en struktureret forpligtelse. Det var almindelige fastforrentede virksomheders gældsudstedelser.

For dig som investor er det vigtigt at overlade dine penge til en forvalter, der ikke tager unødige risici med dine penge. Og også du, sammen med din rådgiver, skal holde øje med porteføljen for at se, om din porteføljerisiko er i overensstemmelse med din personlige risikopræference.

Bemærk :*Kreditvurderingsbureauers arbejde har været tvivlsomt i den seneste tid. Man kan dog bruge dem som input og ikke som et endeligt parameter for at nå frem til en investeringsbeslutning.

RA-RE-begivenheden rammer gensidige gældsfonde

Hvordan måler man risici i gensidige fonde?

Disse 71 investeringsforeninger blev ramt af nedgraderinger af obligationsrating i september 2019

Valg af indeksfonde:Laveste udgifter betyder ikke laveste tracking error!

Er du opmærksom på disse usynlige investeringsforeningsrisici?