"Kan jeg investere i en Dynamic Bond-fond? Det ser ud til, at de giver et godt afkast." spurgte min ven mig.

Min vens investeringstænkning starter ved afkast og slutter der. Det er tid til at oplyse lidt.

Dynamiske obligationsfonde er en unik kategori af gældsfonde, hvor hensigten er at tjene penge på flere måder. Den primære strategi er naturligvis at forstå og forudse rentebevægelser i markedet og positionere porteføljen til at drage fordel af det.

Det inkluderer også aktiv handel med beholdninger for at fange gevinster, der kan være tilgængelige i løbet af meget kort tid.

Derudover investerer disse fonde på tværs af muligheder og tidsrammer såsom Govt. obligationer, virksomhedsgæld, pengemarked, der dækker hele rentespektret på lang, mellemlang og kort sigt.

Det er dog ikke alt, der er rosenrødt. De har deres egen andel af volatilitet.

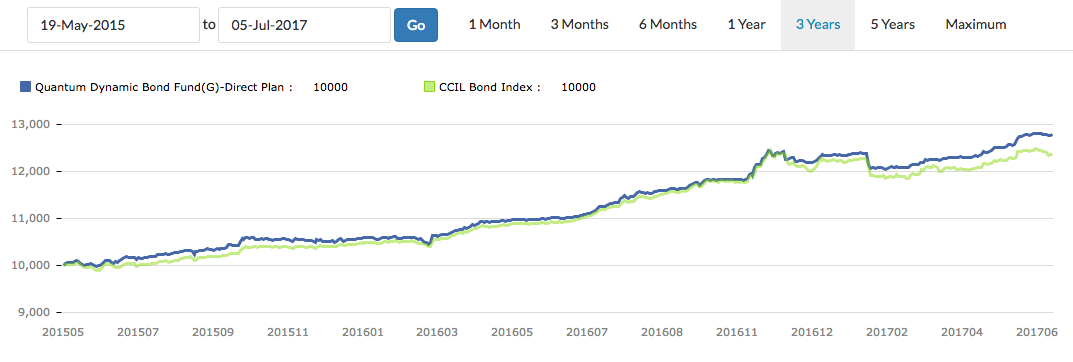

Se skemaet nedenfor.

Kan du se op- og nedture?

Til sammenligning har FD eller en likvid fond en lineær vækstlinje.

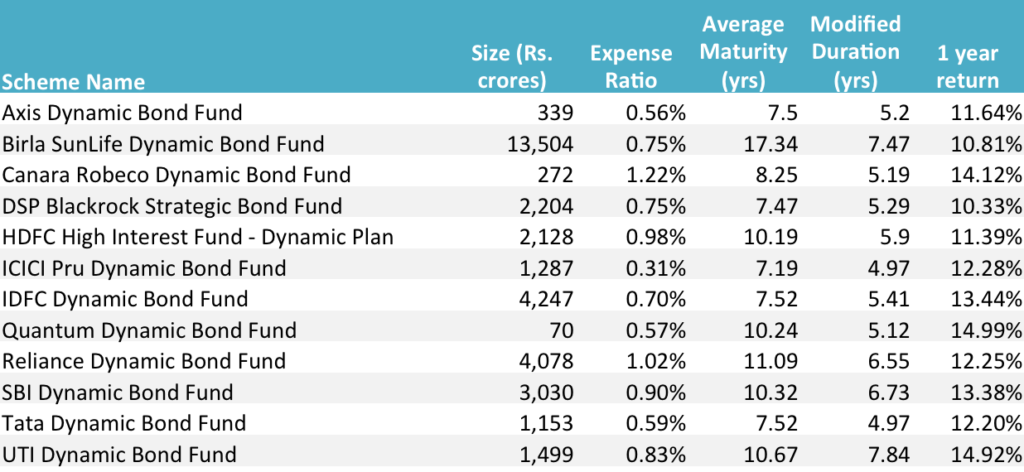

Kilde :Valueresearch, Unovest, individuelle faktaark, Data som offentliggjort den 6. juli 2017.

Kilde :Valueresearch, Unovest, individuelle faktaark, Data som offentliggjort den 6. juli 2017.

Listen er til stede i alfabetisk rækkefølge, og der er ingen præference for nogen fondsordning. Alle er direkte planer.

De fleste af investeringsmålene for disse fonde nævner specifikt at generere indkomst såvel som kapitalgevinster (ligesom aktiefonde gør). De nævner også eksplicit at køre på rentebevægelser og foretager kortsigtede handler for at drage fordel af det.

I ovenstående sæt af midler kan vi gøre et par bemærkninger:

Ja! Så bør du nok se på Ultra Short Bond eller Liquid-kategorien af fonde.

Hvis du stadig går videre, er her nogle ting, du skal overveje:

Jeg sagde til min ven:"Hvis du vil søge en semi-aktie som spænding i en obligationsinvestering, så er svaret sandsynligvis den dynamiske obligationsfond." Ellers, glem det.

Det er bedre, hvis du konsulterer din investeringsrådgiver og diskuterer det grundigt. Du behøver muligvis ikke engang at udsætte dine penge for en sådan volatilitet og stadig nå dine mål.

Det er et mere forsigtigt skridt.

Hvis du ikke har læst en kort primer om gældsfonde her.