Jeg er sikker på, at du har læst aviserne om, hvordan nogle gældsfonde har mistet værdi, takket være deres beholdninger af forskellige koncernselskaber i IL&FS. Som et resultat vil du også se et tab i den aktuelle værdi af din investering. Du var ikke forberedt på det.

For hurtigt at opsummere satte et ratingbureau spørgsmålstegn ved disse virksomheders finansielle styrke og nedjusterede kreditvurderingen.

Forskellige gensidige fonde havde udvidet kredit til disse virksomheder i forskellige tidsperioder. De ordninger, der holder disse investeringer omfatter likvide midler, ultrakortfristede fonde, kreditrisikofonde, hybride aggressive fonde osv.

Da tilbagebetalingen af disse ’lån’ til virksomhederne blev lidt tvivlsom, måtte investeringsforeningerne foretage relevante regnskabsmæssige justeringer (nedad) i deres bøger.

De enkelte investeringer mistede værdi, og derfor blev disse afdelingers nettoværdi også påvirket negativt. Baseret på det, vi ser indtil videre, er det meste midlertidigt. Virkeligheden vil spille sig selv.

Det spørgsmål, de fleste investorer stiller, er, hvordan kan en gældsfond tabe penge?

Faktum er, at en gældsfond kan gå ind i negativt territorium.

Lad os først genopfriske 2 grundlæggende principper om gældsfonde.

I det tilfælde, vi diskuterer, øgede nedgraderingen af kreditkvalitet forventningen til renten på et instrument med lavere kreditkvalitet (højere risiko, højere afkastforventning ) og dermed faldet i værdi.

Dette efterår kan være midlertidigt. Mens de regnskabsmæssige årsager har tvunget en markering ned i værdien, vil NAV'erne forhåbentlig justere sig tilbage, hvis fondsordningen modtager sine penge fra IL&FS på udløbsdatoen.

Det andet spørgsmål er, vidste investeringsforeningerne ikke om kreditkvalitetsproblemet, og hvis ja, hvorfor investerede de?

Som du ved, fandt investeringerne sted på tværs, inklusive de likvide og ultrakorte fonde. Helt ærligt, det er forfærdeligt at dette sker i tilfælde af en likvid eller ultrakort varighed eller lav varighed.

Nu er det op til de enkelte fonde at stille spørgsmålstegn ved og gense deres shortlisting- og investeringsproces.

Men i tilfælde af kreditrisiko eller fonde med længere varighed, med et erklæret mandat til at investere i sådanne værdipapirer, bør dette ikke være en stor overraskelse. De vil investere i værdipapirer uden investeringskvalitet.

Med hensyn til investoren, har du sandsynligvis låst dig til en gældsfond, fordi du var træt af den lave rente Bank FD med høj beskatning. Du kom ind i alle former for gældsfondsinvesteringer i håb om at få et højere garanteret afkast.

Du har også valgt en "kreditrisikofond" eller "virksomhedsobligationsmuligheder" (også en kreditrisikofond nu), uden at forstå, hvad du går ind til.

Så hvad skal man gøre nu?

Nå, det er aldrig for sent. Dette er et godt tidspunkt at gense kernekonceptet med at investere i gældsfonde, deres sikkerhed, afkast, beskatning og hvordan de fungerer specielt i modsætning til faste indlån. Dette skulle hjælpe dig med at nulstille dine forventninger og din portefølje.

Her går vi.

Når du har gennemgået dette, vil du måske også se, hvordan investeringsdiagrammer for forskellige gældsfonde ser ud.

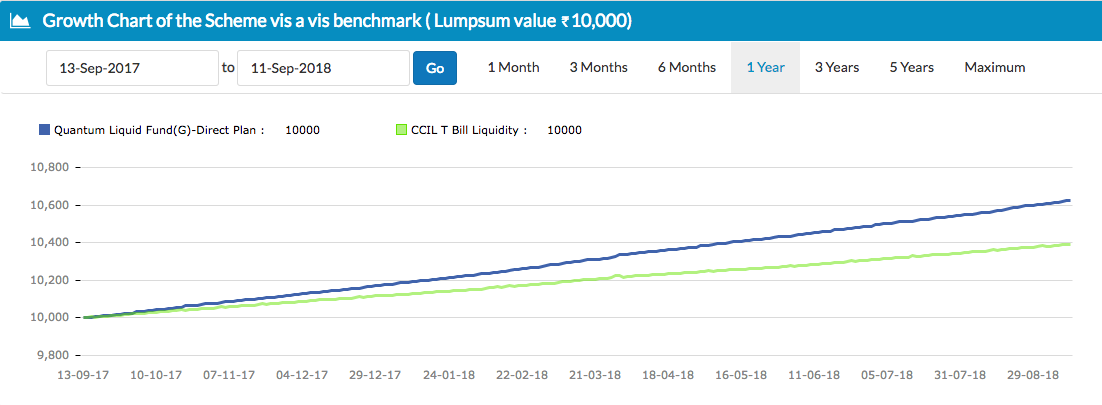

Først er der en likvid fond, som har et større mål om at bevare kapitalen og derefter skabe afkast. Data for 1 år.

Kilde:Unovest

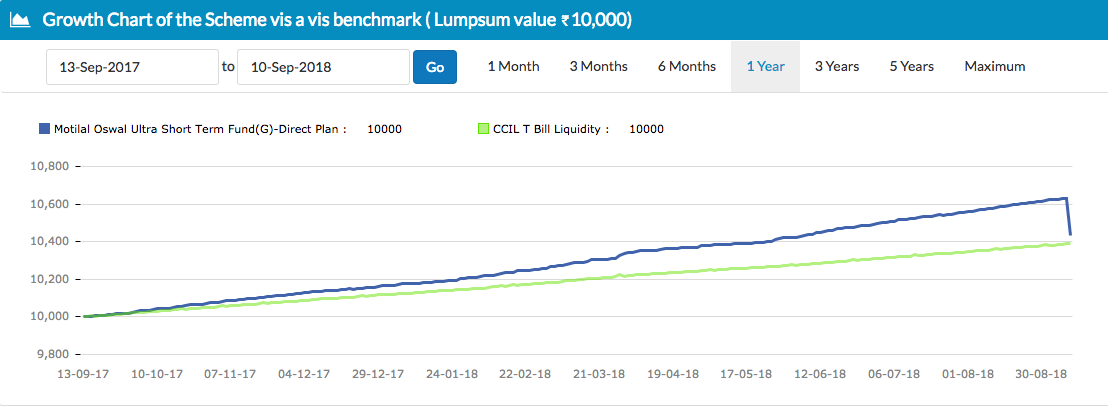

Så er der Ultra Short Bond Fund, der er påvirket af den seneste begivenhed. Data for 1 år.

Kilde:Unovest

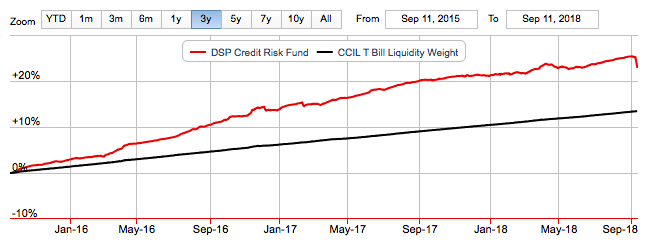

Dernæst er en kreditrisikofond, også påvirket af den seneste begivenhed. Dette er over 3 år

Kilde:Valueresearchonline.com

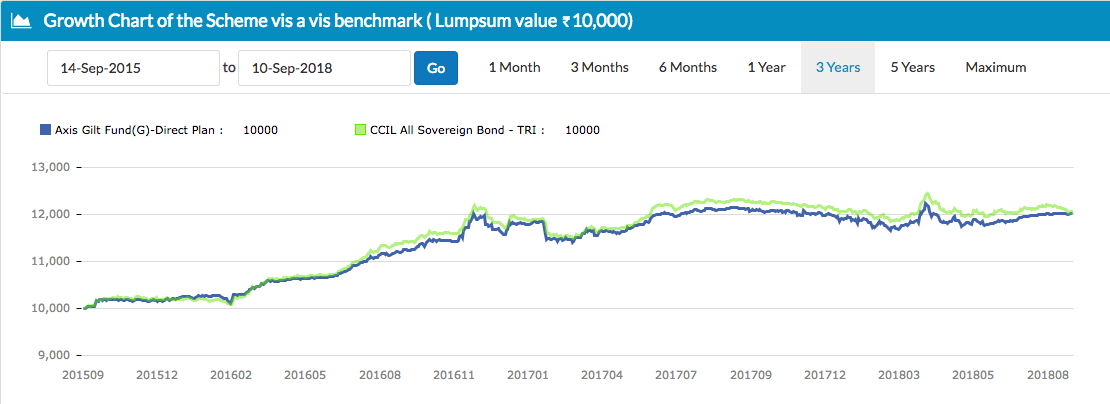

Endelig en forgyldt fond. Se blot på volatiliteten her over 3 år.

Kilde:Unovest

Det er nemt at blive lokket af høje afkast. Men disse høje afkast kræver meget tålmodighed og har typisk større risici, herunder midlertidigt værditab.

Når du vælger din gældsfond, så kend den forventede rejse. Den glatte eller den med op- og nedture. Den kreditkvalitet, som fonden vælger til sine investeringer, er også vigtig.

SEBI har yderligere strømlinet klassificeringen af gældsfonde, hvilket gør det nemmere for dig at sammenligne og vælge.

Gense den SEBI-drevne nye klassificering af gældsfonde her og hvilken gældsfond du skal vælge, her.

Dette er ret meget at tage til sig. Forhåbentlig skynder du dig ikke gennem denne note og absorberer den langsomt for at træffe de rigtige beslutninger.