En af de groveste erkendelser af år 2020 har været, hvordan kreditrisici i gældsfonde kan komme til at bide. Nu spørger investorer:"ingen egenkapital, ingen kreditrisiko, giv mig en sikker skatteeffektiv investeringsmulighed ." I denne sammenhæng udforsker vi Quantum Dynamic Bond Fund, og om du skulle foretrække den frem for RBI-obligationerne.

Lad os få nogle fakta om fonden.

Quantum Dynamic Bond Fund er en gældsfond med et investeringsmål

at generere indkomst og kapitalstigning gennem aktiv forvaltning af en portefølje bestående af kortfristede og langfristede gælds- og pengemarkedsinstrumenter.

Investeringsmålet virker altomfattende. Fonden har dog mandat til at undgå kreditrisici.

Fondens ideelle aktivallokering giver os et bedre billede af, hvor den sandsynligvis vil investere.

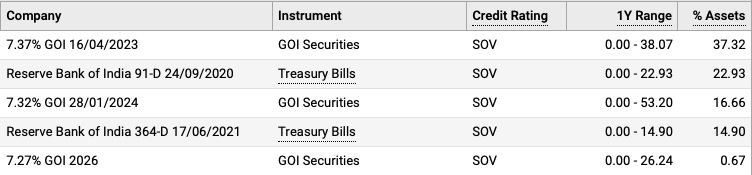

En ting, der tydeligt skiller sig ud, er udelukkelsen af virksomhedsobligationer fra aktivallokeringstabellen.

I virkeligheden er fonden stolt af, at den ikke tager nogen kreditrisici. Quantum Dynamic Bond Funds investeringsunivers er begrænset til statspapirer, AAA/AA ratede PSU-obligationer og pengemarkedsinstrumenter.

Jeg tjekkede de halvårlige porteføljer fra 2017 til juni 2020 og fandt ud af, at dette faktisk er sandt. Fonden har aldrig investeret uden for top vurderede PSU-obligationer, statslige værdipapirer, statsobligationer og pengemarkedsinstrumenter.

Fonden arbejder også med en meget konservativ tilgang, hvilket fik den til at skifte til en fuldstændig G-Sec / T-Bill-portefølje efter marts 2020. Der er i øjeblikket ikke en eneste PSU-obligation i porteføljen.

Dette er det største positive ved fonden – Undgår helt kreditrisiko.

Så hvordan ser det ud for fonden?

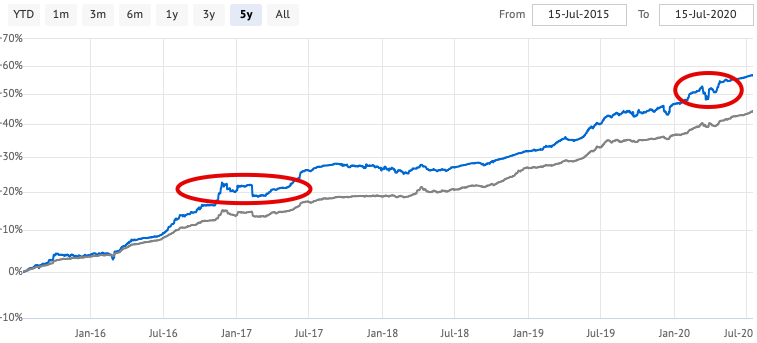

Her er en 5-årig NAV-diagrambevægelse for Quantum Dynamic Bond Fund (blå linje ).

God observation! Fonden tager ingen kreditrisici, det er et faktum.

Ingen kreditrisiko betyder, at fonden sandsynligvis ikke vil stå over for misligholdelser i porteføljen. Desuden, hvis et værdipapir blev nedgraderet, er det usandsynligt, at det flyttes til sidelommen i porteføljen. Hver af disse hændelser kan føre til et permanent værditab.

Vi kender alle sagaen bag Franklin Templeton-midler.

Så hvorfor så op- og nedture?

Dette bringer os til en vigtig egenskab ved fonden – dynamisk obligation. Selvom fonden ikke tager nogen kreditrisici, har den et mandat til at ændre sin porteføljestruktur baseret på dens vurdering af rentemiljøet.

Hvis den forventer, at renten vil falde, vil den holde på langfristede statsobligationer og forsøge at fange kapitalgevinster. Hvis den forventer, at renten vil stige, vil den holde fast i statsobligationer med kort løbetid eller skatkammerbeviser og vente på, at renten stiger for at kunne låse høje renter.

Den dynamiske karakter gør fonden rentefølsom. Der er tidspunkter, hvor bevægelser i rentesatserne vil have en indvirkning på fonden, og dens NAV vil lide. Det er bare sådan, fondsregnskabet fungerer.

De fleste dynamiske obligationsfonde såvel som langfristede obligationer vil have en volatil bevægelse, primært på grund af porteføljens rentefølsomhed.

Et retfærdigt spørgsmål. Ja, det er en mulighed.

Du skal huske på, at med dynamiske obligationsfonde skal din tidshorisont være 3 år eller mere. I denne periode kan strategien udspille sig, og det er usandsynligt, at du vil se en negativ indvirkning på porteføljen.

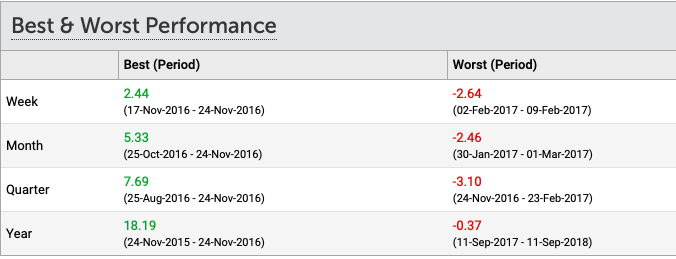

Hvis du ser på følgende Bedste og værste præstationer for fonden, kan du se, hvordan den har klaret sig.

I marts 2020 stod fonden over for et fald på 2,67 % fra top til bund i NAV, men det blev genoprettet inden for få dage. Se samme NAV-diagram ovenfor.

Hvis skat ikke generer dig, og du ikke ønsker nogen nedadgående bevægelse i værdien af din investering (selvom den er midlertidig), bør du holde dig til RBI-obligationer og lignende ikke-noterede fastforrentede investeringsmuligheder.

En af de vigtigste ting ved fonden er, at den ikke tager nogen kreditrisici og kun investerer i Sovereign / PSU-værdipapirer.

Jeg nævner det for at sikre, at du tilpasser dine forventninger til afkast i overensstemmelse hermed.

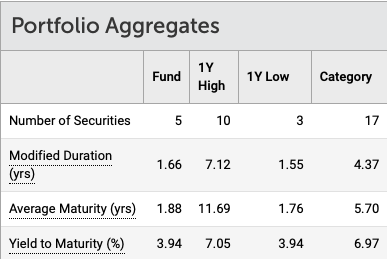

I øjeblikket har fonden en blanding af kort- og langsigtede investeringer. Rentefølsomheden, målt ved Modified Duration, og som forårsager volatiliteten, er også lav (meget lavere end andre obligationsfonde af lignende karakter).

Hvis man ser på afkastet til udløb, er fonden positioneret til at levere omkring 4 % til 5 % afkast over 3 til 5 år. Fonden kan prøve at vinde nogle gevinster på grund af rentebevægelser for at levere ovenstående tal.

Husk, at gældsfonde over 3 års besiddelse får indekseringsfordelene for omkostningerne, på grund af hvilken du betaler meget lavere langsigtet kapitalgevinstskat.

Forudsat at inflationen holder på samme måde som afkastet, vil du faktisk betale tæt på nul skat.

Hvis du leder efter en investering uden kreditrisiko med bedre skatteeffektivitet og har en beholdningsperiode på 3 til 5 år, kan Quantum Dynamic Bond Fund finde en plads i din portefølje. Du skal dog være klar til at acceptere lidt volatilitet.

Et typisk tilfælde ville være parkering af langsigtede nødmidler. De første 6 til 12 måneder af din nødportefølje skal være i investeringer med kortere varighed. Ud over det kan du overveje at bruge denne fond.

En anden anvendelse er at gøre dette til en del af din langsigtede fastindkomstallokering.

Hvis du har yderligere spørgsmål, vil jeg med glæde besvare dem. Du er velkommen til at sende på tværs.