Glædelig lærernes dag! Der er ingen større lærer end livet i almindelighed og El Mercado – markedet – i særdeleshed. Vi glemmer ofte dens vigtigste lektie:Køb en aktivklasse (f.eks. guld eller aktier), når det ikke går godt, og sælg, når det går godt. Nej, jeg foreslår ikke, at du køber guld, og jeg henviser ikke til timing af markedet.

Selv en simpel årlig rebalancering, som er 101 porteføljestyring, kræver mod og overbevisning for at sælge effektive aktiver og købe ikke-performerende aktiver. Tillad mig at forklare, men før det, hvis du er interesseret i noget Teachers Day-læsning:Fem livslektioner fra mine lærere, og hvis du er interessant i at udtrykke dig selv:Vlogging har en utrolig rækkevidde og mulighed for tilfredshed og penge!

Lagde du mærke til, at antallet af bør du købe guld nu? Skal guld være en del af din portefølje? slags artikler ses ofte nu? Men hvorfor nu? Hvorfor talte ingen om det sidste år, året før det, året før... Hvis guld skulle være en del af din portefølje, så skulle du da have haft nogle i de sidste par år, ikke?

Tag nu et kig på guldprisdiagrammet over det seneste årti eller deromkring. Fokuser først på perioden markeret med pilen.

Efter at have nået et rekordhøjdepunkt i midten af 2012, gik guldet igennem et hårdt problem i mere end seks år . Spørg dig selv, (1) hvor mange mennesker talte om at købe guld i denne periode, (2) hvis du overvejer at købe nu, hvorfor købte du så ikke dengang, da det var væsentligt mere attraktivt?

Efter at have nået et rekordhøjdepunkt i midten af 2012, gik guldet igennem et hårdt problem i mere end seks år . Spørg dig selv, (1) hvor mange mennesker talte om at købe guld i denne periode, (2) hvis du overvejer at købe nu, hvorfor købte du så ikke dengang, da det var væsentligt mere attraktivt?

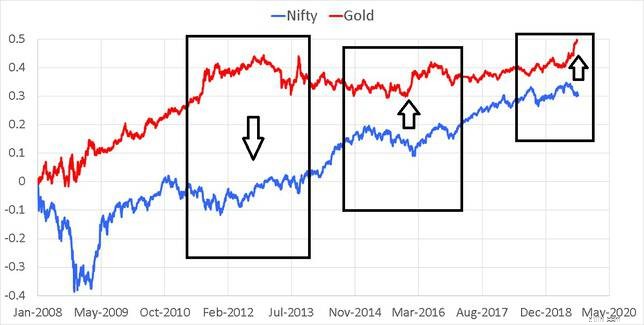

Se nu på ovalerne. AMC'er plantede artikler overalt om behovet for at have guld ~ 2010-12, da de havde travlt med at lancere guld-ETF'er og guldfonde. Selv blev de tavse under den pilede zone. For at give kredit, hvor det er forfaldent, er den eneste AMC, der konsekvent har talt om "at have noget guld i porteføljen", Quantum.

Nu, hvor guldet er begyndt at rykke op, er alle i gang igen. Nu skal du ikke misforstå:Jeg beder dig ikke om at købe guld. Ikke nu, aldrig nogensinde. Det er en uproduktiv aktivklasse med en risiko, der er meget højere end belønning. Et punkt etableret igen og igen her: Gold vs Equity (Sensex) 40-års afkast og risikosammenligning

Se også:

Pointen, jeg prøver at gøre her, er anderledes. Hvis du ville købe en aktivklasse, hvis du ønsker, at den skal være en del af din portefølje, så har du modet til at købe den, når den ikke fungerer. For at være mere præcis bør du have modet til at sælge en aktivklasse, der klarer sig godt, og købe den misligholdte aktivklasse. Det er sådan en portefølje stabiliseres og risiko reduceres.

Lad os tage et eksempel. Nedenfor er den normaliserede bevægelse af Nifty (TRI) og Guld (INR/gram) fra 11. januar 2008. Logbogen for præmiebevægelsen er vist. Tænk for guds skyld ikke, "hvis jeg havde investeret et engangsbeløb i guld den 11. januar 20008, ville jeg have fået mere afkast end Nifty". Det er umoden tankegang, og vi vil se på rullende afkast nedenfor som svar.

Lad os først fokusere på rebalancering. Forudsat at jeg havde en portefølje af aktier og "noget guld" fra januar 2008. Lad os for enkelhedens skyld og for at fremhæve et punkt udelade fast indkomst eller behandle det som "separat". I 2012-2013 ville jeg have set guldeksponeringen i min portefølje blive højere end hvad jeg havde planlagt. Så jeg ville sælge guld (en effektiv aktivklasse) og købe aktier (en ikke-performerende aktivklasse).

Lad os først fokusere på rebalancering. Forudsat at jeg havde en portefølje af aktier og "noget guld" fra januar 2008. Lad os for enkelhedens skyld og for at fremhæve et punkt udelade fast indkomst eller behandle det som "separat". I 2012-2013 ville jeg have set guldeksponeringen i min portefølje blive højere end hvad jeg havde planlagt. Så jeg ville sælge guld (en effektiv aktivklasse) og købe aktier (en ikke-performerende aktivklasse).

Så i 2014 ville aktieeksponeringen være steget, så skulle jeg have solgt aktier (en performant aktivklasse) og købt guld (en non-performer). Igen skulle have gjort det samme inden udgangen af 2017 eller endda udgangen af 2018.

Jeg henviser IKKE til timing af markedet her. Jeg kunne have rebalanceret mellem egenkapital og guld bare ved at se på min portefølje og have en målaktiv allokering i tankerne. De fleste af os mangler dette mod til at sælge en effektiv aktivklasse og købe en ikke-performerende aktivklasse.

Vi ønsker altid at købe en effektiv aktivklasse (f.eks. guld nu) og stoppe med at investere i en ikke-performerende aktivklasse (f.eks. egenkapital nu). Dette er direkte dumhed. Pressen og medierne fornemmer dette og leverer artikler som "skal du stoppe dine SIPs?", "Skal du købe guld nu?" osv.

Over 11/12 års perioder har Nifty nogle gange gjort det bedre end guld og nogle gange ikke.

Se nu ikke på dette og sig, "det betyder, at jeg burde have guld i porteføljen, gør det ikke?". Ja, gå videre. Hvor meget guld tør du have? Hvor længe vil du vente på, at den leverer (dette gælder også for egenkapitalen) – ville du være blevet i guld mellem 2013-2018? Er du klar til at betale skat, når du sælger guld?

Snak er billigt. Eller er det dyrere end guld? Så har du modet til at købe en aktivklasse, når den ikke har det godt og sælge, når den er det?!

Sådan bestemmer du det bedste tidspunkt på dagen at købe og sælge aktier

Hvad man skal gøre (og ikke gøre), når markedet falder

Du kan stadig købe og sælge et hus under coronavirus-udbruddet

6 ting, du IKKE bør gøre, når aktiemarkedet er ustabilt!

Jeg er 24 og har investeret i 5 investeringsforeninger, kan du gennemgå min portefølje?