Motilal Oswal Nifty Bank Index Fund bliver Indiens første bankindeksfond* . Ordningen vil spore Nifty Bank-indekset. Dette har 12 af de mest likvide og store indiske bankaktier vægtet efter frit flydende markedsværdi. Skal en investor overveje denne bankindeksfond? Hvis ja, hvornår og hvordan? Kan dette være en erstatning for en stor kapitalfond? Lad os finde ud af det. * Fra august 2019 er der ni bank-ETF'er, og to af dem er private bank-ETF'er

Som læserne måske er klar over, er dette en af de fire indeksfonde lanceret af Motilal Oswal på samme tid! Jeg har gennemgået de tre andre her: Motilal Oswal Nifty 500 Fund:Undgå og hold dig til Nifty 50 Index-fonde og Motilal Oswal Nifty Midcap 150 Index Fund:Skal du investere? og Motilal Oswal Nifty Smallcap 250 Index Fund:Vil dette gøre en forskel?

Lad os først overveje en banks rolle i en økonomi. Selv på et simpelt, grundlæggende niveau bør det være klart, at banker er afgørende for at hjælpe virksomheder med at udvide, overleve i perioder med tab ved at tilbyde reguleret kredit. De gør også drømme til virkelighed ved at tilbyde kredit til individuelle investorer og SMV'er. De låner også fra de samme enheder, som de låner ud til! Derudover sælger de nu forsikringer, investeringsforeninger, strukturerede produkter osv.

Pointen er, at de driver både industri og forbrugerisme på samme tid og har også fundet andre måder at skabe profit ved at sælge produkter fra datterselskaber eller tilknyttede selskaber. Så hvis vi betragter banker som en sektor (en aktiv eller passiv bankfond er en sektorfond), så burde det være klart, at væksten i økonomien er indviklet forbundet med væksten i banksektoren.

Da den også er en serviceindustri, der er forbundet med alle andre sektorer på lige fod, burde den være mindre tilbøjelig til sektorspecifikke risici (f.eks. nedgang i autosektoren) og har potentialet til at være mere givende. Dette er godt illustreret i præsentationsfilen til Motilal Oswal Nifty Bank Index Fund. Banksektoren er typisk blandt de mindre volatile sektorer i landet.

Så det giver intuitiv mening at investere i banker og måske endda banksektoren som helhed, men hvor praktisk er dette for den gennemsnitlige detailinvestor? Selvfølgelig kan man argumentere for, at det næppe er raketvidenskab at vælge individuelle bankaktier, da dette kan gøres blot ved at spore Nifty Bank Index eller Nifty Private Bank Index, som kun har 10 aktier! Vælg de mindst volatile aktier fra disse, når du er færdig (forudsat at du ved, hvad du laver og accepterer risici).

Lad os dog overveje mulighederne for dem, der foretrækker en lidt bredere kurv af bankaktier.

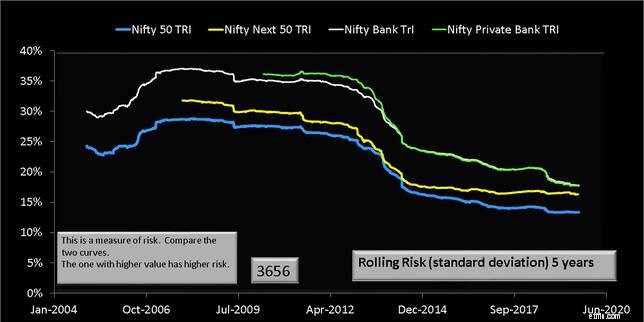

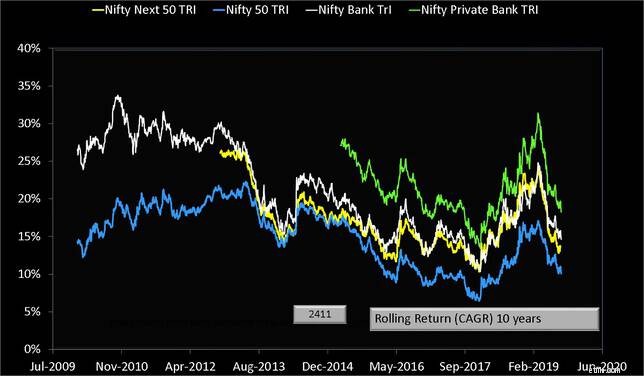

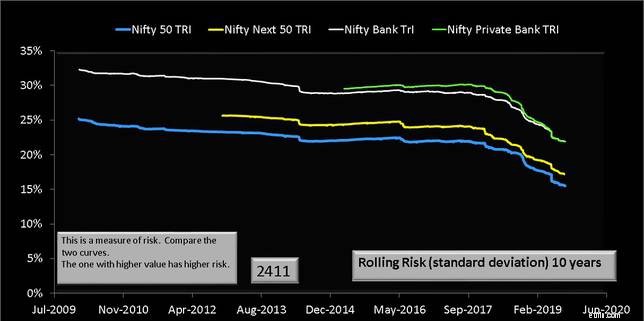

Lad os sammenligne ovenstående indeks. Vi ser på alle mulige fem- og tiårige afkastperioder og sammenligner også standardafvigelsen eller volatiliteten for disse varigheder.

Bemærk, at bankindeksene ikke giver en investor et højere afkast regelmæssigt nok til den garanterede højere risiko, de tilbyder. Undgå derfor Motilal Oswal Nifty Bank Index Fund eller andre bank-ETF'er i sådanne varigheder, medmindre du kan handle på privilegeret information om sektoren eller studerer den nøje eller handler i den.

Over ti år har bankindeksene klaret sig bedre end fem med hensyn til belønning. De fleste investorer kan dog simpelthen ikke håndtere den tilhørende overrisiko. Derfor er det bedre at undgå Motilal Oswal Nifty Bank Index Fund.

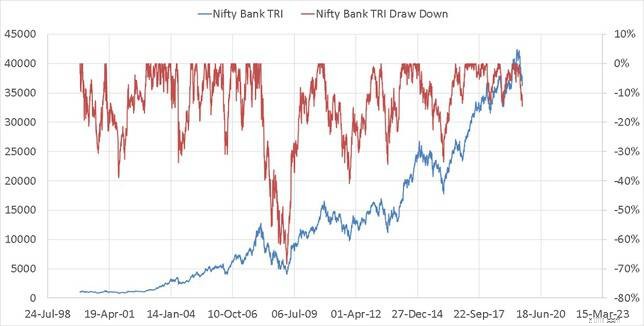

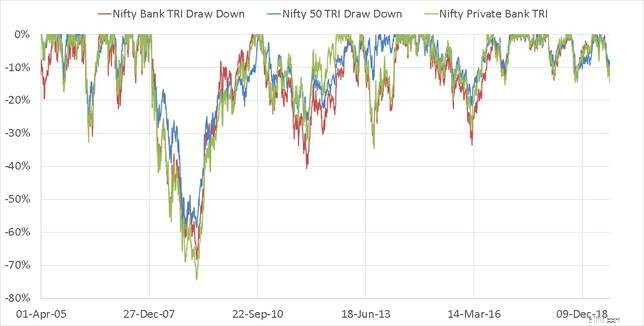

For at forstå, hvad jeg mener, henvises til indekset tegnet nedenunder. Drawdown er det procentvise fald i indekset fra dets seneste top. Nedskrivningen for Nifty Bank er vist nedenfor på højre akse.

Hvis vi sammenligner udtrækninger, bemærker vi det samme mønster som i den rullende risiko:Nifty 50 falder mindre end Nifty Bank .

Hvis vi sammenligner udtrækninger, bemærker vi det samme mønster som i den rullende risiko:Nifty 50 falder mindre end Nifty Bank .

Hvad med Nifty Private Bank Index?

Hvad med Nifty Private Bank Index?Nogle gange har Nifty Private Bank-indekset været mere risikabelt end Nifty Bank-indekset og nogle gange ikke. Af ovennævnte årsager kan begge bankindeks ikke bruges som erstatninger med store beløb. Der er for stor koncentrationsrisiko. Mellem Nifty Bank og Nifty Private Bank er det klart, at sidstnævnte har klaret sig godt eller lige så godt som Nifty Bank Index med en lidt højere risiko. Men hvis nogle få private banker bliver fanget i en fidus, ville der ikke være nogen til at redde dem (i hvert fald andre end HDFC og ICICI), og det kan forårsage en (større) dominoeffekt i privatbankindekset.

Derfor skal man være forsigtig med dette. Under alle omstændigheder er begge Private Bank ETF'er nye, og der er ingen hast med at investere i disse nu.

Selvom Nifty Bank har gjort det bedre end Nifty 50-indekset med rimelig konsistens, skal man vente i lang tid (mindst ti år?). Er dette berettiget i betragtning af den garanterede højere risiko end Nifty 50, vil jeg sige nej. Under alle omstændigheder indeholder de fleste diversificerede fonde en betydelig eksponering mod banker, og det er godt nok.

Er Motilal Oswal S&P 500 Index Fund velegnet til international diversificering?

UTI Nifty 200 Momentum 30 Index Fund – Invester?

Motilal Oswal Nifty Smallcap 250 Index Fund:Vil dette gøre en forskel?

Enkle måder at investere i Nifty 50 Index Fund

Skal du investere i Motilal Oswal S&P 500 Index Fund - Regular Plan?