Før eller siden anerkender nye investeringsforeninger eller direkte aktieinvestorer, at den langsigtede Indien-historie eller de langsigtede aktiehistorier behøver ikke altid afspejles i individuelle afkast. Efter enten længerevarende tab eller efter at have forstået, at man ikke kan forvente afkast fra investeringsforenings-SIP'er! (Gør dette i stedet for!), og hvordan investorer bliver narret til at købe investeringsforeninger med forkerte forventninger, spørger mange, "hvis jeg efter lang tid kun kommer til at få 10% eller mindre (ingen garantier!) før skat med så stor risiko, hvorfor ikke bruge EPF plus PPF alene til pensionsplanlægning? " Lad os finde ud af det i dette indlæg.

En anden vigtig lektie er, at den største risiko på aktiemarkedet ikke er et dybt krak, men flere år med sidelæns bevægelser. Se for eksempel: Hvordan kan en 400 % fortjeneste kun resultere i 8 % afkast?! Hodling til månen Risiko!

Kort svar: Det er i princippet muligt at planlægge til pension med EPF + PPF alene uden egenkapital. Der er dog mange antagelser involveret (nogle urealistiske), og ikke alle kan klare dette. Selv dem, der kan klare det, tager en større risiko ved at undgå egenkapital.

Hvad er fordelene ved EPF og PPF? Selvom EPF- og PPF-satserne er faldet i løbet af de sidste tre årtier, er der stadig en enorm forskel mellem "officielt rapporterede" inflationstal og hvordan disse satser er fastsat. Det burde være åbenlyse politiske overvejelser, der bestemmer kursen og ikke økonomiske.

Med det meste af befolkningen vant til en følelse af berettigelse takket være år og år med sops og subsidier, ville det være svært for regeringen (selvom den forsøger) at sænke og/eller variere disse satser med et stort beløb.

Både EPF og PPF (hvis startet tidligt) understøtter førtidspension (defineret som i en alder under 58 eller 60 år), i modsætning til NPS. Se:EPF vs NPS:Skal du skifte til NPS, fordi regeringen vil have dig til det?

Både EPF og PPF er EEE-instrumenter med fuld skattefri tilbagetrækning. Med 80C automatisk taget hånd om af disse, har EPF (via VPF) ingen begrænsninger på maksimal investering. Dette vil udligne grænsen på 1,5 lakh om året, som er fastsat af PPF.

Et par med en enkelt eller dobbelt indkomst kan have to PPF-konti, hvilket gør denne grænse effektivt til tre lakhs. Se også: Hvor meget kan vi investere i flere PPF-konti?

En PPF-konto kan opbevares hele livet med eller uden bidrag. Begge har forskellige udbetalingsgrænser. Se: Public Provident Fund (PPF) Extension Rules On Maturity

Vi vil antage, at hele post-pensionskorpuset vil blive styret med PPF + små opsparingsordninger for at sikre 8 % (skattefrit eller efter skat afkast for livet).

Hvad er de nødvendige forudsætninger, når du kun bruger EPF + PPF? Listen er lang, nogle kvalitative og nogle kvantitative. Læsere opfordres til at være meget opmærksomme på hver enkelt.

Før vi begynder, bedes du besvare dette spørgsmål

Illustration 1 (6 % inflation)

Dette er en tabel med omkring 2% afkast (efter) over inflationen!! Vi overvejer, at en 30-årig går på pension som 50-årig og håber at leve indtil 85 år. I betragtning af den nuværende arbejdskultur vil eller kan de fleste mennesker ikke arbejde efter 50 år. Alder 60 kan ikke bruges som pensionsalder for en 30-årig i 2019. De kan enten dø før det eller værre være for syge til at kunne arbejde.

Årets pensioneringskorpus vokser år for år med 8 %. Efter 50 års alderen foretages hævninger svarende til årlige udgifter herfra. Det er derfor, det går til nul i en alder af 85 (og forhåbentlig ikke før!).

Bemærk, at den årlige investering er ret lig med årlige udgifter selv med 2 % reelt afkast! Hvor mange kan dette klare? Husk, at vi ikke har taget højde for børns nuværende og fremtidige behov. Der tages ikke højde for EMI'er!!

AgeNnual ExcommonsAnnual Investment for RetirementTotal Portfolio ReturnCorpus (UNDEGENDE) 30 4,00,000 3,99,5228% 4,31,48431 4,24,000 4,23,4938% 9,23,37532 4,49,440 4,48,9038% 14,82,06133 4,76,406 4,75,8378% 21,14,53034) 28,04,43135 5,35,290 5,34,6518% 36,32,12836 5,67,408 5,66,7308% 45,34,76637 6,01,452 6,00,7348% 55,46,34038% 66,77,76739 6,75,792 6,74,9848% 79, 40.97140 7,16,339 7,15,4838% 93,48,97041 7,59,319 7,58,4128% 1,09,15,97342% 1,26,57,48243 8 ,53,171 8,52,1528 % 1,45,90,40444 9,04,362 9,03,2818 % 1,67,33,18045 1,45,90,40444 9,04,362 9,03,2818 % 1,67,33,18045 1, 10,14,9278 % 2,17,30,50447 10,77,109 10,75,8228 % 2,46,30,83348 11,41,736 11,40 11,41,736 11,40 11, 49 12,10,240 12,08,7948 % 3,13,65,03050 12,82,854 12,81,3228 % 3,52,58,06051 13, 13, 3,52,58,06051 13, 13, 4158 % 3,79,82,17253 15,27,9008 % 3,93,70,61454 16,19,5748 % 4,07,71, 4,07,71, 1 4,07,71, 12 1 4,07,71, 1 4,07,71, 1 4,07,71, 1 19,7538 % 4,35,87,69057 19,28,9388 % 4,49,91,45258 20,44,6758 % 4,63,82, 4,63,82, 4,63,82, 4,63,82, 4,63,82, 22,97,3968 % 4,90,91,37961 24,35,2408 % 5,03,88,63062 25,81,3558 % 5, 5, 5, 5, 5, 5, 5, ,27164 29,00,4108 % 5,38,99,41065 30,74,4358 % 5,48,90,97366 32,58,9018 % 32,58,9018 % ,92,85968 36,61,7018 % 5,70,57,65169 38,81,4038 % 5,74,30,34870 41,14,2878% 1 , 1 ,74,77,81772 46,22,8138 % 5,70,83,40573 49,00,1828 % 5,63,57,88174 51,94,19 38 % % 5,37,31,01476 58,36,1958 % 5,17,26,404 77 61,86,3678 % 4,91,83,24078 65,57,5498 % 4,60,35,74779 69,51,0028 % 1, 1, 1, 1, 30,94181 78,10,1458 % 3,22,06,45982 82,78,7548 % 2,58,41,92183 87,75,4798 % 1 , 60,12985 98,60,1298 % 0Illustration 2 (7 % inflation)

Hvis inflationen øges til 7%, bliver den årlige investering 129% af de årlige udgifter!!

Illustration 3 (8 % inflation)

Hvis inflationen øges til 8%, bliver den årlige investering 167% af de årlige udgifter!!

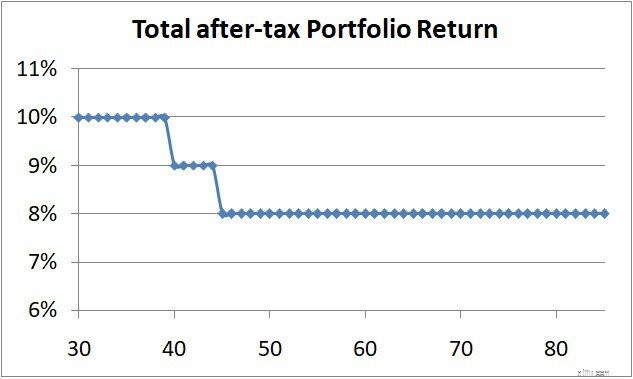

Lad os nu inkludere en vis aktieeksponering, så porteføljeafkast efter skat over årene ser sådan ud.

Illustration 4 (6 % inflation med aktieeksponering som ovenfor)

Den årlige investering falder fra 100 % til 91 %. af årlige udgifter. Dette er en kumulativ besparelse på 13,7 lakhs over de næste 20 år! Selv disse 91 % vil være svære for mange at opnå!

Investorer, der investerer i aktier og omfavner daglig volatilitet og lærer, hvordan man administrerer den, kan investere betydeligt mindre til pensionering. Investeringsrisikoen er garanteret, men den er udmærket håndterbar givet nok tid.

Investorer, der ønsker at holde sig væk fra alle markedsbundne afkast (selvom PPF og EPF også er svagt markedsbundne), skal betale en anden pris. I dette tilfælde vil investeringsbeløbet være højere. Dette er den garanterede risiko her og er meget sværere at håndtere i betragtning af børns behov, EMI'er og andre uventede udgifter. Ved at bruge EPF og PPF skal man arbejde for den angivne periode (antaget under planlægning, 50 her) og kan ikke afslutte tidligere. Dette er en risiko, hvis helbredsproblemer griber ind.

Når investeringsbudgettet er stift (i tilfælde af EPF + PPF uden egenkapital), kan man ikke imødekomme yderligere udgifter, der enten er gode eller dårlige behov og ønsker.

Uanset om vi vælger at undgå aktiemarkedet eller ej, har enhver mulighed, ethvert valg en forbundet risiko. Det er kun et spørgsmål om, hvad der er mere acceptabelt, og hvilket der er mere overskueligt.

Ville du i stedet bekæmpe volatilitet på aktiemarkedet eller bekæmpe dit månedlige budget for at undgå markedsrisiko?

Planlægning af førtidspension, når du har egenkapitalkompensation

Hvorfor jeg beder mine kunder om at bruge mynte, når de planlægger at gå på pension

Gratis ressourcer, aktieudvælgere kan bruge til forskning og analyse

Kan vi bruge en aggressiv hybrid investeringsforening som en én-fonds portefølje?

Kan jeg bruge disse to indeksfonde til pensionering i stedet for Nifty, Nifty Next 50?