Finansieringsselskabers fiasko som DHFL, IL&FS, banksvindel som den, der involverer PMC Bank Fraud (erfaringer fra Sanjay Gulatis historie), det alarmerende antal andelsbanker i byområder, der er sat under instruktioner fra RBI (hvilket betyder tilbagetrækningsrestriktioner – pålagt den 24. sådanne banker som i oktober 2019) har skræmt indskydere rundt om i landet. Kan det samme ske for en investeringsforening? Kan en investeringsforening gå konkurs (blive insolvent) som en bank? Det finder vi ud af i denne artikel.

Det korte svar er: Gensidige fonde kan ikke gå konkurs som en bank, da de er strukturelt og operationelt forskellige. Der kan forekomme bedrageri i en investeringsforening, f.eks. løbe væk med andelshaverpenge, men sandsynligheden for, at det sker, er behageligt lav. Andelshavere kan lide under dårlig fondsforvaltningspraksis, som forklaret nedenfor.

For at forstå bedre, må vi differentiere den objektive og organisatoriske struktur af en bank og en investeringsforening.

En banks primære eller kerneopgave er låntagning og udlån. En bank låner penge fra sine indskydere til gengæld for fast rente og låner ud til enkeltpersoner eller organisationer til en højere rente. Selvom de to aktiviteter er forbundet, er der ingen direkte sammenhæng mellem de to. Det vil sige, at långiveren (FD- eller RD-indehaver) ikke kan spore, hvor/hvordan banken bruger hendes penge til profit.

Gensidige fondenes primære og eneste opgave er formueforvaltning. De tager andelshaverens penge og investerer dem i en række forskellige aktier, obligationer, guld, REIT osv. Andelsejeren er opmærksom på og kan spore, hvordan hendes penge er investeret.

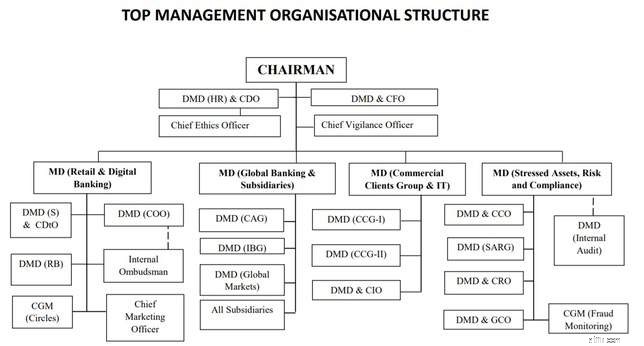

Lad os som et eksempel overveje topledelsens organisatoriske struktur for SBI

Bemærk at alt fra administration af tjenester, compliance, etik og årvågenhed håndteres internt. I princippet er det muligt og måske endda nemt at begå svindel med samarbejde fra nogle få øverste embedsmænd.

Bemærk at alt fra administration af tjenester, compliance, etik og årvågenhed håndteres internt. I princippet er det muligt og måske endda nemt at begå svindel med samarbejde fra nogle få øverste embedsmænd.

Dette er ofte hovedårsagen til, at banker mislykkes, hvorfor de udbetaler dårlige lån, hvorfor de fudger kontooplysninger. Når vi handler med en bank, er der ingen anden uafhængig tredjepart, der fører tilsyn med transaktionen.

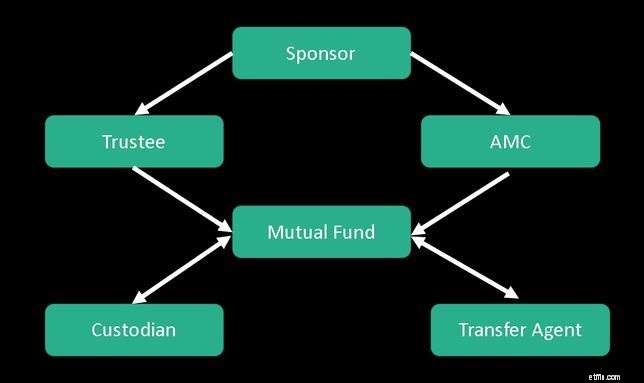

En investeringsforening i Indien er oprettet som en trust. En trust er en ordning, der involverer tre parter (i modsætning til en bank):andelshaveren (eller investoren), investeringsforeningsselskabet (AMC) og fondsadministratoren.

Ejeren (sponsoren) af investeringsforeningen opretter en bestyrelse, der er ansvarlig for at føre tilsyn med fondens drift. De bliver nødt til at sikre overholdelse af SEBI-reglerne. En depotbank, der er registreret hos SEBI, besidder aktiverne i fonden og er ansvarlig over for trustees.

To tredjedele af bestyrelsen må ikke være en del af sponsorselskabet. Det gælder også halvdelen af AMC-direktørerne. Denne ordning gør det ekstremt vanskeligt for investeringsforeningen at stikke af med andelshaverpenge eller overtræde SEBI-reglerne.

Spørgsmålet om, at en investeringsforening ikke har penge nok til at betale andelshaveren, opstår ikke, de gevinster eller tab, som fondsforvalteren har opnået, overføres direkte til investeringsforeningen. Der er også månedlig porteføljeoplysning og periodiske revisioner, som skal indsendes til SEBI.

SEBI kontrollerer ikke direkte valget af investering. Disse kan være inden for sponsorens datterselskaber og involverer derfor en interessekonflikt. Som det for nylig blev set i Zee-Essel-obligationssagen, kunne fondshuse også indgå en aftale med obligationsudstedere om ikke at devaluere dårlige obligationer: Eroderende tillid:Er investeringsforeninger virkelig markedsrelaterede produkter? SEBI udsendte derefter en meddelelse om dette.

En investeringsforening kan afvige fra SEBI-reglerne og endda begå bedrageri. Dette vil før eller siden afspejle sig i en investeringsforenings NAV. Situationen her er helt anderledes end en bank, hvor den kan overleve i måneder og endda år med dårlige lån i sin bog og ved blot at udbetale renter, så længe der ikke er nogen massehævninger.

En investeringsforening kan også begrænse tilbagetrækningen af midler, men kun for beløb på mere end to lakhs og kun under en markedsdækkende krise eller ekstraordinære omstændigheder som oversvømmelser, jordskælv osv. og kun i ti dage. Disse regler (når de læses i sin helhed) er ret rimelige og beskytter andelshavernes interesser. Sammenlign dette med, at RBI pludselig stopper alle tilbagetrækninger på ubestemt tid og slapper af i etaper i lyset af protester og politisk pres.

Som konklusion kan gensidige fonde på grund af selve arten af dens opsætning (som en trust) og objektiv ikke svigte som banker eller blive insolvente. Og det er meget sværere for en investeringsforening at stikke af med andelsejerpenge. Dette betyder ikke, at investeringsforeninger er "sikre" eller svindelfrie. Der kan være andre måder, hvorpå de kan bøje reglerne eller endda bryde dem med hensyn til valg af værdipapirer og omkostningsforhold, men disse vil dukke op meget hurtigere end tilfældet med banker.

Mens investorer skal værdsætte det organisatoriske setup og regler, er der intet behov for ubegrundet, irrationel frygt eller trøst!

Sund fornuft og investering i investeringsforeninger

Dilemmaet for investeringsforeninger fortsætter

Hvad menes med gensidige fonde?

Hvilken investeringsforening kan jeg bruge som erstatning for fast indskud?

Jeg investerer 50.000 om måneden i disse investeringsforeninger:Kan du gennemgå min portefølje?