"Skal jeg have internationale aktier i min portefølje?" er et spørgsmål, som investorerne stiller, når afkastet på de lokale aktiemarkeder blegner. I en indisk sammenhæng betyder dette typisk "køb af amerikanske aktier". Så spørgsmålene, der skal stilles, er, "skal jeg købe amerikanske aktier?", "hvis ja, hvor meget skal jeg holde?"

Efter 2008-krisen er de amerikanske markeder steget markant med kun to -negative årlige afkast:-0,7% i 2015 og -6% i 2018. Næsten alle andre årlige afkast var tocifrede og tre 20% plus år. Udbytte er ikke inkluderet i dette! Kilde:makrotrends

Selvom de indiske markeder også steg op i denne periode og ofte meget mere, faldt Sensex med 23 % i 2011; I 2015 og 2016 slog Sensex ikke en opsparingskonto og en FD i 2018. Det ville naturligvis få enhver investor til at lede efter grønnere græsgange. Lad os finde ud af det.

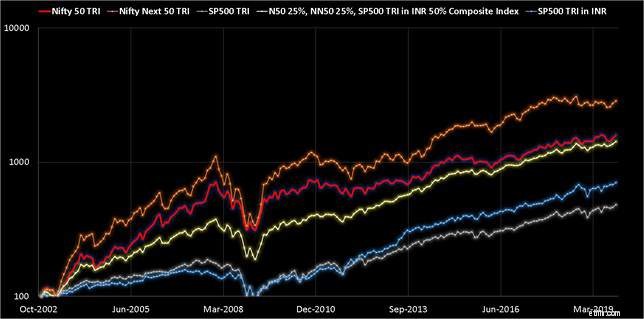

Vi starter analysen med en sammenligning af Nifty 50, Nifty Next 50 og S og P 500 (alle udbytter inkluderet) fra november 2002. Desværre er dette datasæt ret lille. Der er flere ulemper forbundet med dette, som diskuteret nedenfor. Det er, hvad vi har, og vi bliver nødt til at arbejde med det.

Grafen er i log-skala, og en lille del af S og P 500 (under krisen i 2008) er afskåret for at gøre resten af plottet klart.

Bare ved at se på dette, kan man blive fristet til at konkludere, at "på lang sigt" giver det mening for en indisk investor til at holde sig til det indiske marked. Dette er rimeligt med det forbehold, at det indiske marked muligvis ikke vokser så meget og så hurtigt, som det gjorde tidligere.

Bare ved at se på dette, kan man blive fristet til at konkludere, at "på lang sigt" giver det mening for en indisk investor til at holde sig til det indiske marked. Dette er rimeligt med det forbehold, at det indiske marked muligvis ikke vokser så meget og så hurtigt, som det gjorde tidligere.

Ikke så hurtigt! Vi skal grave dybere. Sørg for at se alle graferne og læs artiklen i sin helhed. Der mangler også noget i ovenstående diagram. S og P 500 er i USD, mens Nifty-indeksene er i INR. Så når S og P 500 konverteres til INR, får vi dette.

Mange læsere kan være skuffede over at bemærke, at forskellen ikke er meget mellem S&P 500 og S&P500-INR. Dette skyldes, at USD til INR-konverteringsraten ikke giver en væsentlig gevinst over tid (selvom det føles som det). Dette er de femårige rullende afkast.

Mange læsere kan være skuffede over at bemærke, at forskellen ikke er meget mellem S&P 500 og S&P500-INR. Dette skyldes, at USD til INR-konverteringsraten ikke giver en væsentlig gevinst over tid (selvom det føles som det). Dette er de femårige rullende afkast.

Vi havde diskuteret dette tidligere, da vi gennemgik Motilal Oswal Nasdaq 100 Fund of Fund:Hvorfor bør du ikke investere!

Vi havde diskuteret dette tidligere, da vi gennemgik Motilal Oswal Nasdaq 100 Fund of Fund:Hvorfor bør du ikke investere!

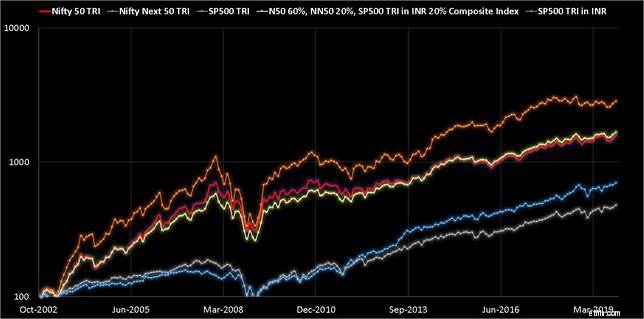

Nu kan vi konstruere forskellige sammensatte porteføljer. Vi havde tidligere set, at 80 % af Nifty 50 (n50) og 20 % af NIfty Next 50 (nn50) kunne replikere Nifty 100 godt. Se:Kombiner Nifty &Nifty Next 50 fonde for at skabe store, mid cap indeksporteføljer.

Vi vil ignorere skatter og exit-belastninger. Porteføljen antages at blive rebalanceret hver måned. Se efter bevægelsen af den hvide linje. Dette er den sammensatte portefølje. Udviklingen af de sammensatte porteføljer er vist nedenfor. Dette er månedlige data, så nogle funktioner mangler muligvis.

Composite 2:n50 (70%) + nn50(20%) + SP500-INR (10) %)

Composite 2:n50 (70%) + nn50(20%) + SP500-INR (10) %)

Rullende afkast af de sammensatte porteføljer

Rullende afkast af de sammensatte porteføljerVi har et kort vindue at arbejde med her. Fokuser din opmærksomhed på den stiplede grønne linje. Det har ikke noget S&P 500-bidrag. Det er måske ironisk og endda morsomt, at sammensatte porteføljer har klaret sig bedre efter starten af den opadgående bevægelse i slutningen af 2013 på det indiske aktiemarked!

Den røde linje med 50 % af S&P 500 og 25 % n50 og 25 % nn50 har det laveste afkastspredning. Baseret på dette begrænsede datasæt balancerer dette afkast og risiko godt (baseret på en simpel visuel observation).

Den røde linje med 50 % af S&P 500 og 25 % n50 og 25 % nn50 har det laveste afkastspredning. Baseret på dette begrænsede datasæt balancerer dette afkast og risiko godt (baseret på en simpel visuel observation).

Ja, ovenstående data tyder på, at "en vis eksponering for S og P 500" vil være gavnlig for investoren. Det kan i det mindste ikke gøre ondt og vil sænke risikoen. Der er dog to væsentlige problemer.

Det er ikke nemt at sige "hvor meget" er nok. Eksponering for 50 % af S og P 500 er simpelthen for risikabelt, hvis der er en gentagelse af 2008. Sig hvad med 20 %? Ja, men det kræver en indsats. Regelmæssig rebalancering ignorerer skatter og exitbelastninger. Noget lavere hjælper ikke.

Det andet problem er, at de fleste investorer, der ønsker afkast, kun ønsker afkast. De er enten uvidende om risikostyring eller uvillige til at gøre en indsats og betale skat. Det højere afkast eller lavere risiko, der virker så naturligt i Excel, er i virkeligheden.