Hvilket afkast kan jeg forvente af en SIP i en aktiefond er et spørgsmål, som nye investorer ofte stiller. Det ville tage dem lidt tid og et vist kapitaltab at forstå, at man ikke skal forvente afkast fra investeringsforenings-SIP'er, men skal gøre dette i stedet! En analyse af NIfty TRI (udbytte inkluderet) fra juli 1999 viser, at 10 og 15-årige SIP'er kontinuerligt er faldet. Et kig på, hvordan investorer bør omdefinere deres forventninger og planer.

Bemærk venligst, at denne analyse ikke handler om aktiv vs passiv investering. Hvis en SIP i NIfty er vendt tilbage mindre og mindre over tid, ville skæbnen for aktive investeringsforeninger (med en lang nok historie) ikke være anderledes. Se for eksempel Franklin India Bluechip Fund har ikke slået Nifty i de sidste 11 år! Også: Rolling SIP Return Analysis:Franklin India Blue Chip Fund.

Før vi begynder , som annonceret på Youtube, en videoforelæsningsserie om Målbaseret porteføljestyring:Teknikker til at reducere frygt, usikkerhed og tvivl lanceres snart. Dette vil diskutere strategier til at bruge og administrere den rigtige aktivallokering, uanset hvilken markedstilstand der er. Du kan registrere dig via dette Googe Forms-link for at få en notifikation ved lanceringen. Bemærk:Kurset handler ikke om investeringsforeninger eller aktier. Det handler om målbaseret investering og aktivallokering for gør-det-selv-investorer, der er klar til at tage det til næste niveau.

Resultaterne, der præsenteres her, er afledt af dette værktøj: Mutual Fund SIP Rolling Returns Calculator. Investeringsfondsindustrien har med succes skabt den illusion, at en investeringsforenings-SIP vil reducere risikoen, den vil altid forblive profitabel på lang sigt, og den vil fremme disciplin.

Vi har tidligere vist, at ingen af disse er sande!

Da det er svært at beregne afkast fra SIP'er af samme varighed, men startede på forskellige datoer, var det vanskeligt for detailinvestoren at kontrollere industriens (eller i det mindste deres sælgere) påstande om, at en langsigtet SIP ikke kan fejle.

Den eneste grund til, at indiske markeder giver positive afkast i en langsigtet SIP-backtest, er på grund af korte historiske data. Nifty TRI er kun tilgængelig fra den 30. juni 1999. Sensex TRI daglige data er kun tilgængelige for de sidste ti år efter det amerikanske S&P-websted. Historien for vores midcap- og smallcap-indeks er endnu kortere!

Dette gør det svært for analytikere eller gør-det-selv'er at fremvise de sande risici forbundet med SIP'er. Derfor er det nødvendigt at ty til S&P 500: Dollar Cost Averaging aka SIP-analyse af S&P 500 og BSE Sensex.

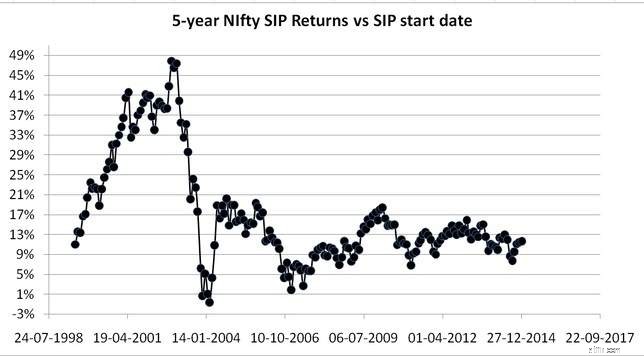

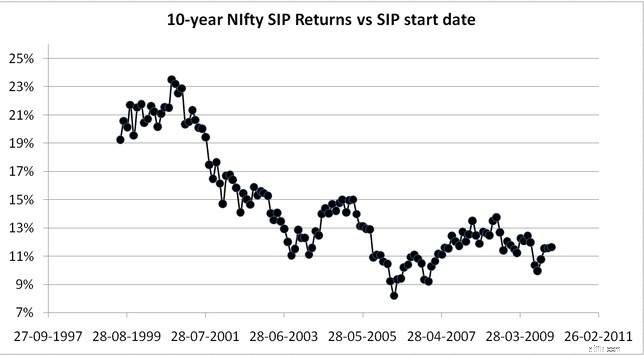

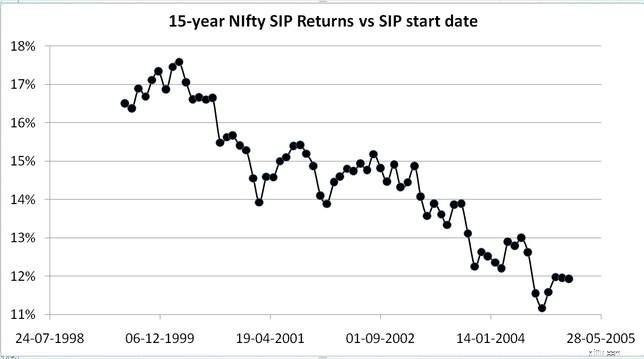

Lad os nu overveje 5, 10 og 15-årige rullende SIP-returdata for NIfty 50 TRI fra 1. juli 1999 til 1. januar 2020. Dette er et tidsrum på kun 247 måneder. Dette er et eksempel på et rullende femårigt SIP-studie:

Startdato:01-07-1999 Slutdato:01-07-2004 XIRR:11,01%

Startdato:02-08-1999 Slutdato:02-08-2004 XIRR:13,48%

Startdato : 01-09-1999 Slutdato:01-09-2004 XIRR:13,30 %

XIRR her er det interne afkast eller det årlige afkast. Dette er en simpel introduktion til nye investorer: Hvad er XIRR:En simpel introduktion. Bemærk, at startdatoen rulles over med en måned for at beregne det nye afkast. Bare en måneds forskel i startdatoen resulterer i en forskel på 2 % i XIRR! Der er 187 fem-årige Nifty SIP-returneringer.

Over fem års afkast er stort set enhvers gæt.

Læg mærke til faldet i afkast fra 20%-plus til 10%-plus. Det er et fald på omkring 50 % fra 2009 til 2020.

Faldet her er omkring 25 %, men mere stabilt!

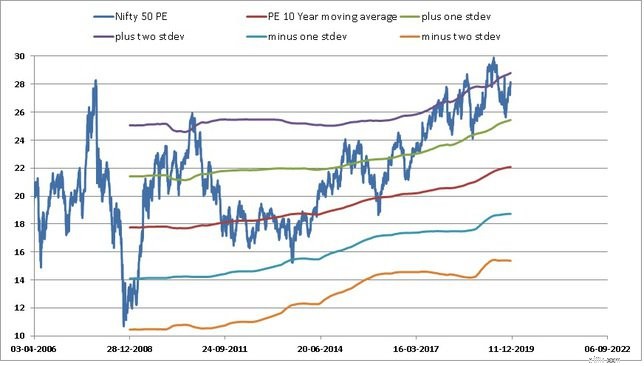

Den konstant skiftende markedsdynamik er tydeligt tydelig her. Vi så dette tidligere, mens vi analyserede Nifty PE ved hjælp af markedsvurderingsværktøjet. Læg mærke til, hvordan det langsigtede PE-gennemsnit (den centrale linje) er steget og tvinger os til at omdefinere en høj og lav PE.

NIfty har og ændrer konstant karakter. Argumentet om en kort historie gælder også for faldet i afkast. Det vil sige, man kan argumentere for, at afkast fra Nifty kan stige i fremtiden. Men en forsigtig investor vil tage fejl af forsigtighed og antage, at en trendvending ikke er mulig.

Efterhånden som den officielt rapporterede inflation falder, følger renterne, et fald i aktiemarkedsafkastet er naturligt og sundt. En lavere forventning fra egenkapitalen er generelt mere sikker for investorerne, da de ikke skal tage for meget risiko eller aktivt churne porteføljen på grund af underperformance.

Problemet er dog ikke afkastet, problemet er aktivallokeringen. Investorer skal have mindst 60 % i egenkapital for langsigtede (plus ti) årsmål – i hvert fald i starten.

Desværre er dette ikke tilfældet for mange investeringsforeninger og aktieinvestorer. Lavere fremtidige afkast og lavere vægte er en garanti for et lavere korpus. Investorer bør omarbejde deres aktivallokering og målberegninger med ikke mere end 10 % afkast fra deres samlede aktieportefølje (før skat – dette vil fjerne tæt på 1 %).

Den (næsten) magi ved at sammensætte

Kun 9 ud af 87 tematiske MF'er har konsekvent klaret sig bedre end Nifty 100

Aggressive Hybrid Funds:Hvordan har de klaret sig i det sidste år?

Ti års SIP-afkast for de fleste aktieselskaber er nu mindre end 10 %

Sammenligning af afkast af aktive store kapitalfonde vs Nifty SIP