Mens den offentlige forsørgelsesfond tilbyder risikofrit, gradvist varierende afkast, giver en statsobligation risikofri, konstant indkomst. Hvis vi køber det via en forgyldt investeringsforening, afhænger dens daglige værdi af markedets udbud og efterspørgsel. Risikoen, selvom den er lavere end egenkapital eller guld, er stadig betydelig høj. Der er nogle fordele ved at bruge forgyldte investeringsforeninger som et primært renteinstrument til langsigtede mål . Men har de gjort det bedre end PPF? Tilbyder forgyldte investeringsforeninger en passende belønning for den risiko, der tages?

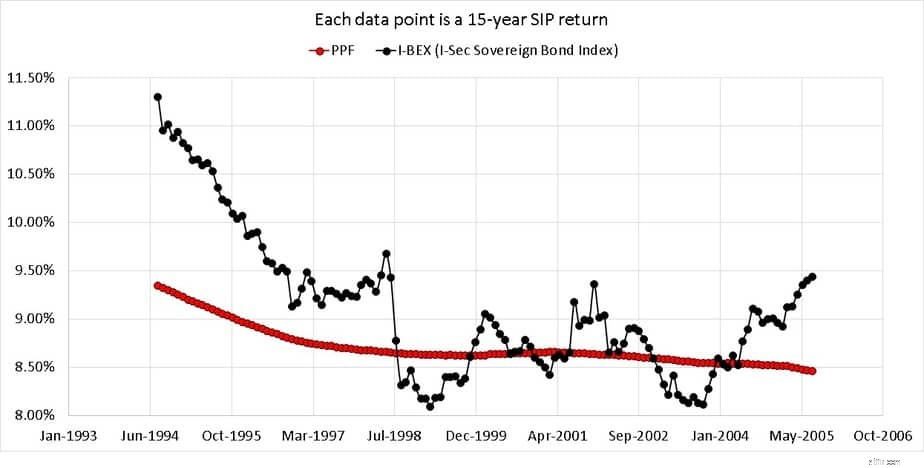

Vi studerer rullende SIp-afkast af I-BEX Sov Gilt Index fra 1. august 1994 til 7. august 1994 over alle mulige 15-års perioder. Det vil sige, fra 01-08-1994 til 01-08-2009 ville den første 15-årige SIP med et afkast på 11,3%. Så fra 01-09-1994 til 01-09-2009 ville være den anden 15-årige SIP med et afkast på 10,95 % og så videre.

Vi vil sammenligne 134 sådanne 15-årige forgyldte SIP-vinduer med det gennemsnitlige PPF-afkast i denne periode. Inden da er en vis kontekst nødvendig. En investor kan spørge, "hvorfor skal jeg investere i en forgyldt investeringsforening og påtage mig yderligere risiko, når jeg sover roligt ved at investere i PPF?".

Først og fremmest er "15 år" kun et repræsentativt langsigtet vindue. For det andet kan ikke alle krav opfyldes med en PPF-konto. For det tredje kommer PPF med en maksimal investeringsgrænse, som ikke er egnet til mange mål. Derfor er en effektiv langfristet rentemulighed et krav i mange situationer.

Investering i en forgyldt investeringsforening undgår kreditrisiko, men den fordel kommer med en pris - højere volatilitet og lange perioder med dårlige afkast. En investor, der værdsætter grundlæggende porteføljestyring, kan udnytte denne volatilitet og rebalancere effektivt med egenkapital. En PPF-konto kan også bruges som en målbaseret buffer til at sikre overskud fra både egenkapital og guld, efterhånden som mål-deadline nærmer sig.

Vi har allerede vist fordelene ved at investere i forgyldte investeringsforeninger via SIP og også taktisk ind- og udrejse: Kan vi få bedre afkast ved at time indgang & exit fra forgyldte investeringsforeninger? I denne artikel skal vi overveje "risikopræmien" forbundet med gylte. Giver de en passende belønning sammenlignet med PPF for den ekstra risiko, der tages? PPF er her kun en repræsentant for "højforrentede sikre små opsparingsordninger". Det kan nemt erstattes af et simpelt posthus RD eller FD eller KVP osv.

Bemærk venligst, at vi kun vurderer risikopræmien for en forgyldt investeringsforening. Hvis du er enig, "jeg skal betale skat, hvis jeg investerer i forgyldt MF, mens PPF er skattefri", så ignorerer du både målbaseret investering og porteføljestyring. Vi bliver nødt til at vove os ud over skattefrie investeringer for at skabe et korpus til vores fremtidige behov.

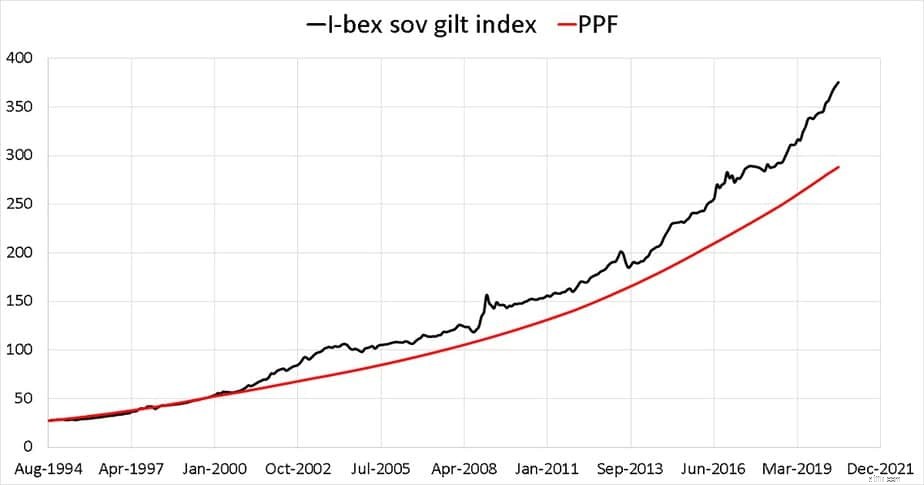

Hvis vi tager historiske PPF-renter, konverterer dem til et månedligt afkast og fremskriver det som en investeringsfonds NAV, så er det sådan, det ville have udviklet sig fra august 1994. Både risikoen forbundet med forgyldte fonde og den potentielle belønning er synlig.

De 15-årige rullende SIP-afkast for guldindekset og PPF-indekset (som afledt ovenfor) er vist nedenfor.

Det er en ret imponerende præstation. Naturligvis kan man ikke forvente, at forgyldte investeringsforeninger overgår PPF hver gang, da de er direkte markedsbundne. Det gradvise fald i rentesatserne og den cykliske karakter af forgyldt outperformance kan også ses.

For den testede periode - august 1994 til august 2020 har et forgyldt indeks givet en rimelig risikopræmie med hensyn til PPF. Naturligvis ville skatter og exitbelastninger mindske dette hul, men der er ingen vej udenom.

Afslutningsvis er forgyldte investeringsforeninger et overbevisende valg til langsigtede mål med passende aktivallokering. Det kan bruges i situationer, hvor PPF ikke er passende (f.eks. et 8 til 14-årigt behov) eller som supplement til PPF og passende aktieeksponering i henhold til målets behov.

Hvilken investeringsforening kan jeg bruge som erstatning for fast indskud?

Hvilke investeringsforeninger med direkte planer foretrækker investorer?

Har SEBIs gensidige fondskategoriseringsregler hjulpet investorer?

Hvilke investeringsforeninger foretrak investorerne i 2020?

Hvilke investeringsforeninger skal vi bruge til 3-5 års økonomiske mål?