Markedsstigningen i de sidste par måneder har haft en dramatisk indvirkning på SIP-afkast, især når du sporer dem på månedsbasis. Det smarte 10-årige SIP-afkast den 4. februar 2021 er sunde 14 % (inklusive udbytte men før udgifter, tracking error og skatter). Hvad betyder det for investorerne? En analyse.

Skæbnen (afkastet) af en ikke-administreret investeringsforening SIP afhænger udelukkende af timing held - det er, når du startede investeringen, og når du evaluerer afkast. En 10-årig SIP fra februar 2010 til februar 2020 ville have givet 9,66 % tilbage – annualiseret databehandling via XIRR.

Afkastet af en 10-årig SIP startede kun en måned senere, det vil sige fra marts 2010 til marts 2020 er 3,85 %. Gensidige fondsdistributører og investorer i benægtelse afviser dette som en "engangs". Det er ikke. Faktisk i januar 2020 – godt to måneder før bunden af nedbruddet, havde vi rapporteret, at ti-årige Nifty SIP-afkast er reduceret med næsten 50 % – et faktum, der varer ved den dag i dag (se nedenfor).

Nedenfor kan du se de 10-årige rullende SIP-data for Nifty, der er oprettet med Mutual Fund SIP og engangsbeløbsberegnere. Hvert datapunkt er et 10-årigt SIP XIRR-afkast.

Afkastet af en 10-årig SIP startet i februar 2001 er næsten nøjagtigt 14 % (som den 4. februar 2021). Dette er gode nyheder for distributører, da det eneste, de kan sælge gensidige fonde, er ved at projicere urealistiske afkast og proklamere volatilitet er "midlertidig" - hvilket selvfølgelig ikke er sandt, men den triste del er, at selv NSE hævder dette!

Læg mærke til, hvordan (1) SIP-afkastet er faldet støt i det sidste årti, selvom markedet har bevæget sig opad. Se også: Nifty 50 SIP Returns Spring op med 7 %, men afkasttrend er modsat pris! (2) SIP-afkast afhænger af markedsbevægelser.

Det vil sige, du kan have startet din SIP for 5 år siden, 10 år siden, 15 år siden eller 20 år siden. Hvis markedet er "ned" på tidspunktet for beregning af afkast eller indløsning, vil dit afkast være "ned". Dette er det, der omtales som timing-held ovenfor. SIP'er reducerer ikke risikoen; efter et par måneder ville der ikke være nogen forskel mellem en SIP og en engangsinvestering. Se:SIP vs Lump Sum Investment:Hvilken reagerer mest på markedsændringer?

Du kan se fra 15 Y SIP rullende afkastdata, at "langsigtede afkast fra egenkapital vil altid være høje; fald er midlertidige” er intet andet end et salgsargument.

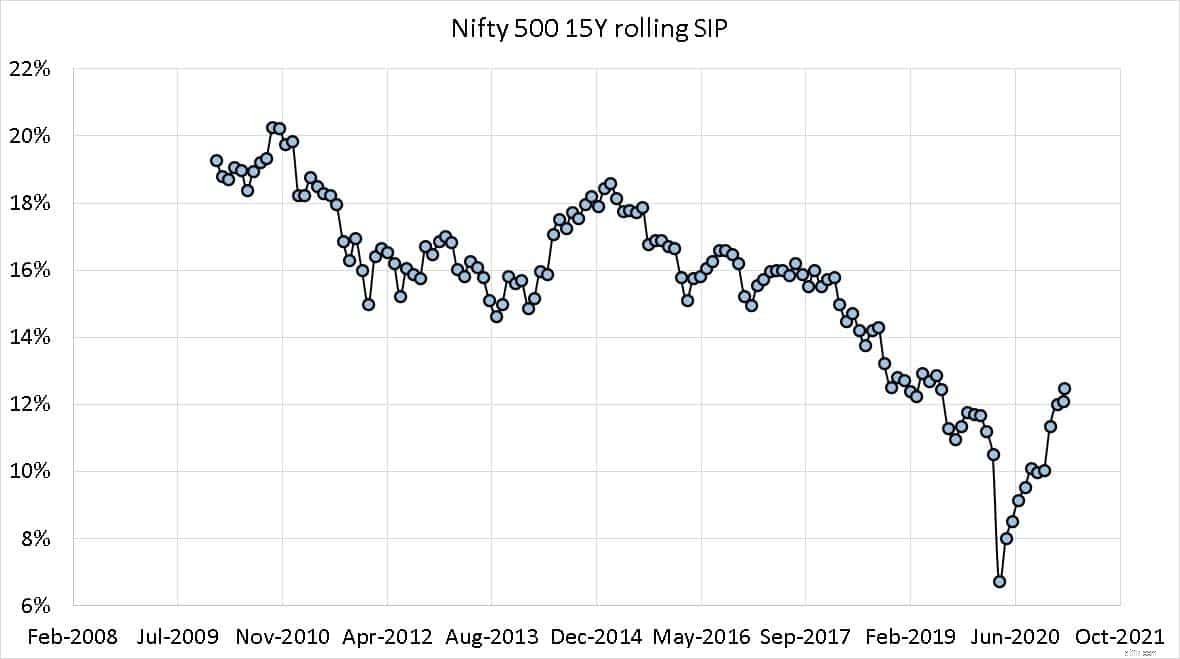

Mærkeligt nok er NIfty 500 TRI-historien ældre end Nifty 50 TRI eller Sensex TRI. Så sådan ser de 15-årige SIP-afkast ud. Faldet i afkastet har været normen de sidste 11 år. Markederne kan være kommet sig efter 2020-krakket, og indtil videre ser det kun ud til, at det lige er vendt tilbage til den faldende tendens.

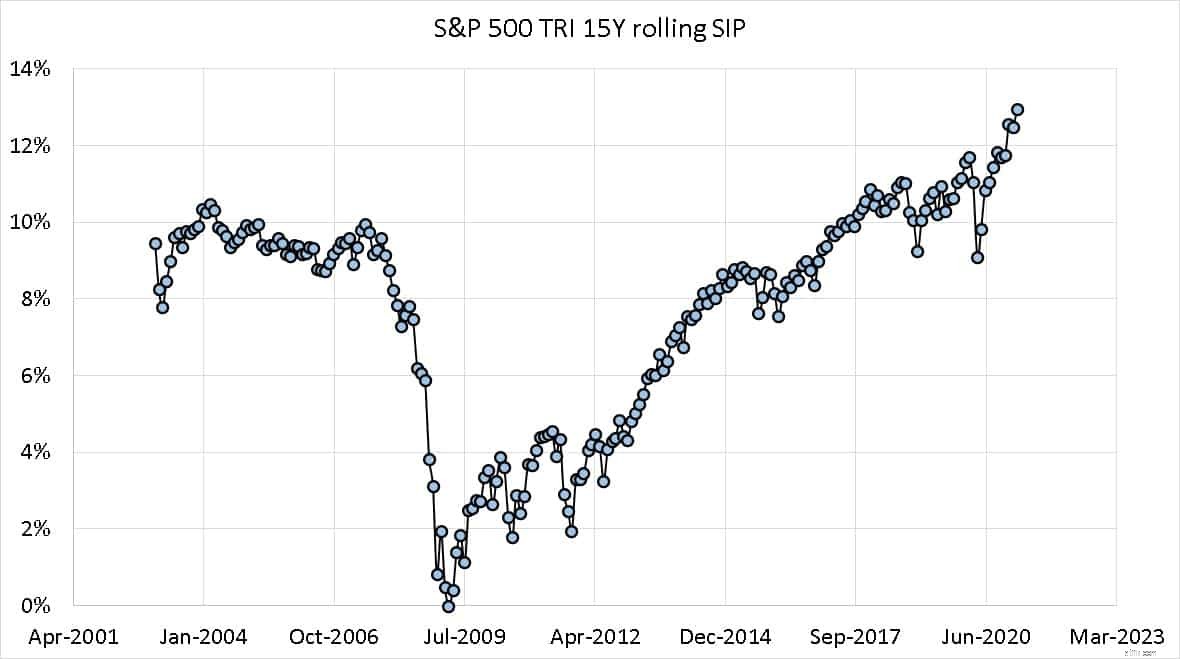

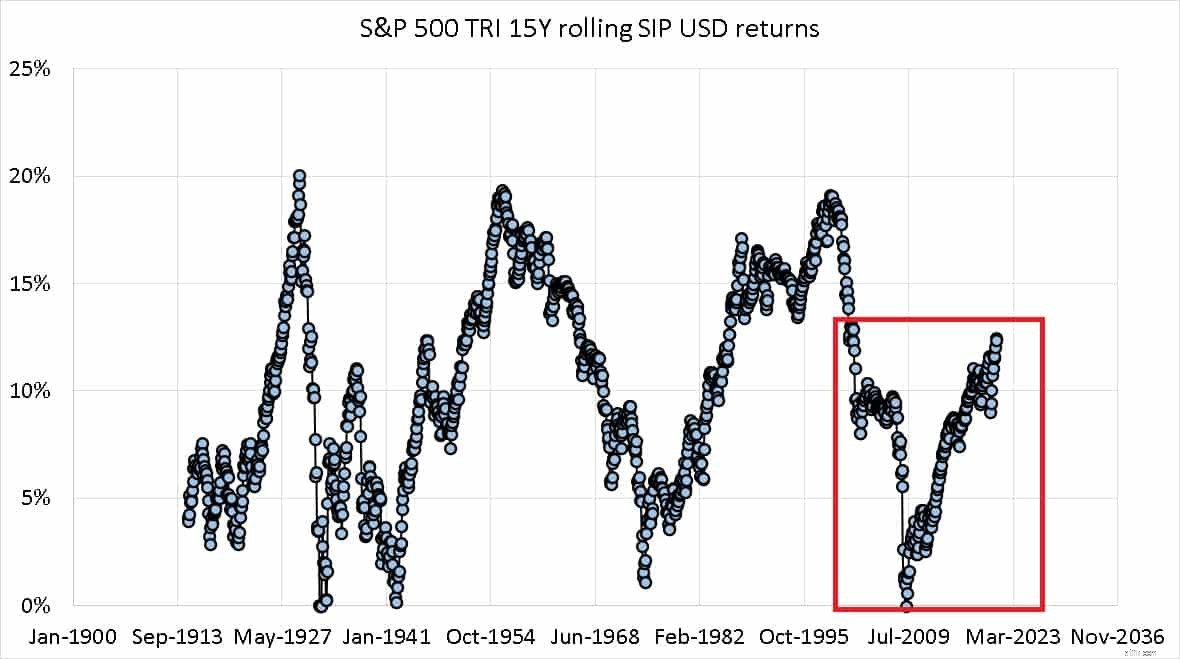

Det er lærerigt at se på de tilsvarende data (15-års SIP) for S &P 500 TRI. Først de nyere data. Det amerikanske marked har været i næsten konstant bevægelse fra 2008-krisen. Krakket i 2020 virker som en ikke-begivenhed selv i dette lille vindue.

Hvis vi zoomer ud og plotter fra januar 1900 (datokilde:Schiller PE-fil med inflation fjernet; data findes fra 1873, men Excel kan ikke håndtere datoer før 1. januar 1900!)

Hvis vi antager, at efter oliekrisen i de sidste 70'ere og begyndelsen af 80'erne, var USA fast en "udviklet økonomi", afkast toppede sidst i juli 1999. Det vil sige, at afkastet faldt selv 7-8 år før 2008-krisen. Det er fristende at lede efter "cyklusser", men økonomien ændrer sig betydeligt fra en top (trug) til en anden.

Hvad betyder det for investorer? Selvom de Nifty 10Y, 15Y SIP-afkast er steget i de sidste par måneder, er den overordnede tendens stadig "ned".

Hvis du er nybegynder, kan du starte med dette gratis seminar:Grundlæggende om porteføljekonstruktion:En guide for begyndere

Aktive investeringsforeninger kæmper for at slå Nifty 50 i de sidste syv år!

Hvilket afkast kan jeg forvente af en Nifty 50 SIP over de næste 10 år?

Sammenligning af afkast af aktive store kapitalfonde vs Nifty SIP

10-års SIP-afkast af disse fem aktieindeks dobbelt så meget som Nifty!

Skal jeg skifte min SIP i Nifty Next 50 til Nifty 50?