Langsigtede kursgevinster ved salg på aktiefonde og børsnoterede aktier blev foreslået i budget 2018. Jeg har diskuteret forslaget i et tidligere indlæg.

Lad os i dette indlæg se på den faktiske påvirkning (i tal) på grund af indførelsen af skat på langsigtede kapitalgevinster.

Fra FY2019 beskattes de langsigtede kapitalgevinster (beholdningsperiode> 1 år) ved salg af børsnoterede aktier og andele i investeringsforeninger med 10 %.

Initial Rs 1 lac af LTCG skal være fritaget for skat.

Du kan læse mere om skatteforslaget i dette indlæg.

Dette forstås bedst ved hjælp af et eksempel.

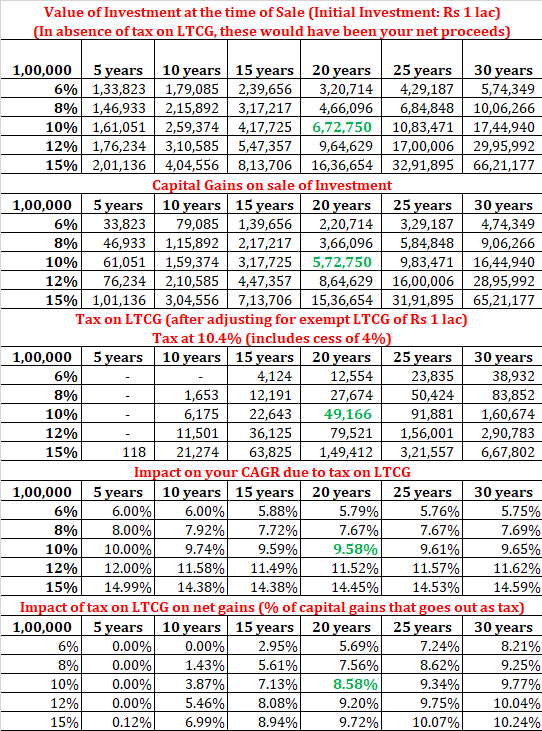

Lad os antage, at du investerer 1 lac i dag.

Jeg ved ikke, hvor meget afkast du vil tjene over de næste 5, 10 eller 20 år.

Derfor vil jeg antage forskellige afkastniveauer og overveje flere investeringshorisonter.

Da der er en skattefritagelse på LTCG (ved salg af egenkapital) på 1 lac Rs pr. regnskabsår, har jeg reduceret LTCG i salgsåret med 1 lac Rs for at beregne skattepligt.

Jeg har beregnet afkastet for forskellige afkastniveauer og forskellige investeringshorisonter. Selvfølgelig ved du ikke, at afkastet vil tjene, når du investerer. Du bør dog stadig være i stand til at vurdere indvirkningen af beskatning på dit nettoafkast.

Hvis du investerer Rs 1 lacs og indløse investeringen efter 20 år og tilfældigvis opnå et afkast før skat på 10 % p.a., vil dit salgsprovenue være lig med Rs 6,72 lacs.

Din samlede kapitalgevinst er Rs 5,72 lacs. Ud af dette er Rs 1 lac fritaget. Derfor skal du betale LTCG-skat på 10,4 % (inklusive cess) af den skattepligtige gevinst på Rs 4,72 lacs.

Din LTCG-skat vil være 49.166 Rs.

Efter indregning af skat er dit nettoprovenu 6,23 lacs.

På 20 år er dine penge vokset fra Rs 1 lacs til Rs 6,23 lacs.

Det er efter skat afkast på 9,58 % p.a.

På grund af LTCG-skat vil dit afkast før skat på 10 % p.a. er gået ned til 9,58 % p.a.

Desuden kan du se i ovenstående tabel, at virkningen i forhold til forskellen mellem afkast før skat og efter skat afhænger af investeringshorisonten og afkastningsgraden.

Yderligere vil virkningen af LTCG-fritagelsen på 1 lac Rs falde, efterhånden som investeringsbeløbet bliver større.

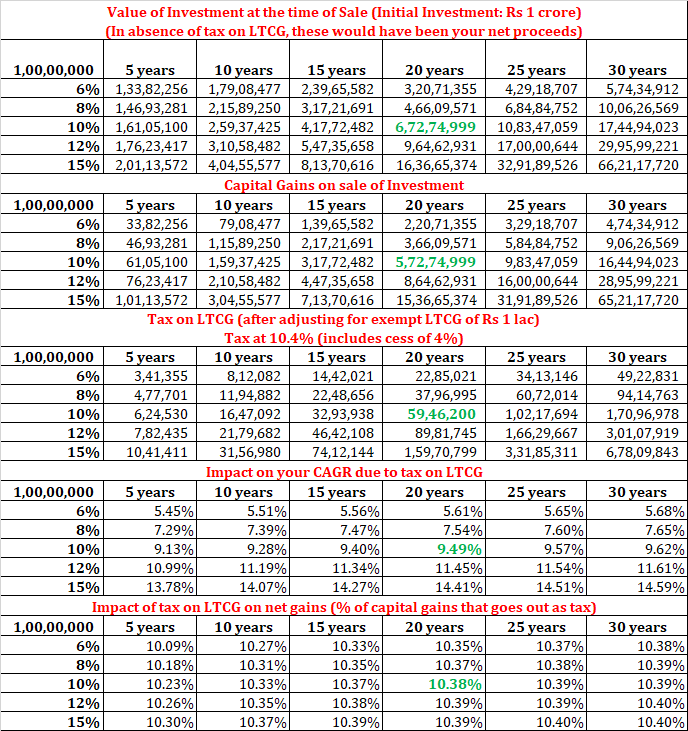

Lad os lave den samme beregning med en initial investering på 1 crore Rs.

Som du kan se, falder selvangivelsen efter skat i samme eksempel (20 år, 10 % p.a.) til 9,49 % p.a. (afkast efter skat for en initial investering på 1 lac Rs var 9,58 % p.a.).

Dette viser, at nettovirkningen af LTCG-fritagelsen på 1 lac Rs pr. regnskabsår falder, efterhånden som din portefølje bliver større.

Med hensyn til det absolutte beløb er skattehittet Rs 59,46 lacs (på den samlede kapitalgevinst før skat på Rs 6,72 crores). Det er klart, ikke et lille beløb.

Fald fra 10 % p.a. til 9,49 % p.a. ser måske ikke ud af meget. Men når vi taler om mange års sammensætning, vil virkningen være betydelig.

Jeg har læst beretninger, hvor mange eksperter har nævnt, at virkningen vil være minimal. Det er tydeligvis ikke tilfældet. De fleste af os skiftede fra almindelig til direkte for at spare disse ekstra 0,5-1 % p.a. af udgiftsprocenten. Gjorde vi ikke?

Lad os derfor ikke narre os selv. Der vil være en indvirkning af LTCG-beskatning. Lad os acceptere det og betale skatten med glæde.

Jeg har altid troet, at aktieinvestorer fik ekstremt skattemæssig behandling af regeringen. Sådanne langsigtede gevinster skulle før eller siden begynde at få skat. Efter min mening er det et skridt i den rigtige retning. Der er dog et hit til investorerne.

I mit eksempel ovenfor har jeg kun benyttet mig af LTCG-beskatning på 1 lac Rs om året i det sidste år. Jeg kunne dog have taget dette hvert år.

I bund og grund sælger du MF-enheder en dag og køber dem tilbage til samme pris (forudsætning) ved at booke langsigtede gevinster i et omfang på 1 lac Rs om året.

Antag, at du investerer Rs 10 lacs (10.000 enheder ved NAV på Rs 100). Efter 1 år bliver mængden 11,5 lacs (NAV er 115). Så du sælger 6666 enheder til en værdi af Rs 7,66 lacs, hvilket resulterer i en nettogevinst på Rs 1 lac.

Derefter bruger du beløbet til at købe andele i fonden igen. Derfor forbliver antallet af enheder det samme.

Efter at have churnet én gang har du 6666,67 enheder til kostpris på 115 Rs og 3333,33 enheder til kostpris på Rs 100. Den gennemsnitlige kostpris er 110 Rs. Havde du ikke solgt og booket overskud, ville din gennemsnitlige kostpris stadig have været 100 Rs.

Derfor har du ved at booke en gevinst på 1 lac Rs været i stand til at øge din gennemsnitlige kostpris. Dette vil effektivt reducere dit skattepligt, når du endelig sælger enhederne.

Som jeg kan se, kan du ved at gøre dette øge dit korpus med maksimalt 10.000 Rs om året. Selvfølgelig bliver dette beløb investeret og giver dit afkast.

Nå, selvom en sådan analyse kan udføres, kræver det, at der foretages et andet sæt antagelser.

For eksempel skal jeg antage aktivprisen (fondens NAV) med periodiske intervaller. Hvorfor?

Fordi jeg skal sælge for at bogføre overskud. Og til det har jeg brug for prisen på aktivet (NAV). For alt hvad du ved, i dårlige tider har du måske ikke engang gevinster at reservere. Hvis der ikke er nogen gevinst, kan du ikke drage fordel af Rs 1 lac-fritagelse for det år. I øvrigt kan du i så fald bogføre underskud og fremføre underskuddene til modregning i de kommende år. Men da din gennemsnitlige kostpris også vil blive nulstillet nedad ved bookingtab, vil det muligvis ikke have nogen indflydelse.

Under alle omstændigheder kan du se, at det kan blive ret kompliceret.

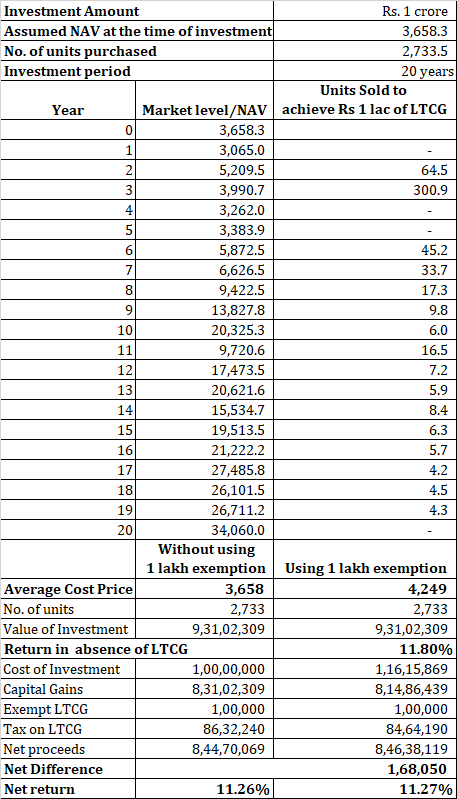

Til analysen har jeg overvejet Sensex-data fra kalenderåret fra 1998 til 2018 (1. januar) og forsøgt at vurdere indvirkningen på tilbagevenden.

Jeg har overvejet en indledende investering på 1 crore Rs for at have et meget højt antal enheder. Dette sikrer, at jeg i alle 20 år har enheder (erhvervet til basisprisen) til at sælge og tilbagekøbe til den gældende pris.

Forstå venligst, at enhedsindløsning fungerer på FIFO-basis, og at de ældste enheder sælges først. Et mindre antal enheder ville have kompliceret analysen. Ikke rigtig nødvendigt for at præsentere min pointe.

Som du kan se, gør det måske ikke den store forskel for en stor portefølje, at cirkulere porteføljen. Netto skattebesparelse (for de anvendte data) er omkring 1,68 lacs (når slutkorpuset er 9,31 crores).

Hvis du blot var blevet siddende i 20 år, ville du have opnået et afkast på 11,26 % p.a.

Ved kontinuerligt at arbejde i 20 år for at få fordelen af Rs 1 lacs LTCG-fritagelse, ville du have tjent 11,27 % p.a.

En forskel på 0,01 % p.a.

Når det er sagt, ville implementeringen af denne porteføljejustering med god teknologi ikke tage mere end 5 minutter. Derfor er det måske ikke rigtig en dårlig idé at udnytte denne fordel. Jeg går ud fra, at disse regelmæssige justeringer ikke spiller sammen med din investeringsdisciplin.

Bemærk, for en mindre portefølje kunne forskellen i afkast have været en smule større.

En lignende analyse kan udvides til også at påvirke systematiske investeringsplaner.

Men da det involverede beløb er lille, vil enhederne blive kasseret med jævne mellemrum, hvilket gør analysen lidt kompliceret (for mine excel-færdigheder).

Jeg vil overveje indvirkningen på SIP'er i et andet indlæg.

Genkaldelig Living Trust og kapitalgevinstskat

Tidlige kapitalgevinster for at trimme skat-fanen

Langsigtet kapitalgevinstskat og bedstefaderen

Sådan beregner du din kapitalgevinstskat på investeringsforeninger i 2019

Sådan får du alle dine kapitalgevinster i gensidige fonde til indgivelse af IT-afkast