Du starter med et bestemt aktivallokeringsmix.

Med jævne mellemrum bringer du din portefølje til det originale aktivallokeringsmix.

Lad os sige, at du har Rs 20 lacs at investere. Du har to aktivklasser Egenkapital og Gæld.

Du investerer Rs 10 lacs i egenkapital og Rs 10 lacs i gæld. Aktivallokering på 50:50.

I løbet af det næste 1 år giver egenkapital 20 % afkast, mens gæld giver 5 % afkast.

Din investering i egenkapital vokser til Rs 12 lacs. Investering i gæld vokser til 10,5 lacs. Samlet portefølje er 22,5 lacs.

Efter du har genbalanceret, vil du have lige store beløb i egenkapital og gæld, dvs. Rs 11,25lacs hver.

For at opnå dette bliver du nødt til at sælge en del af egenkapitalen og bruge provenuet til at købe noget gæld.

Du gentager øvelsen hvert år. Og det er det, rebalancering handler om.

Rebalancering kan hjælpe med at reducere volatiliteten i din portefølje. I nogle tilfælde kan det også føre til højere afkast.

Lad os forstå dette ved hjælp af et eksempel.

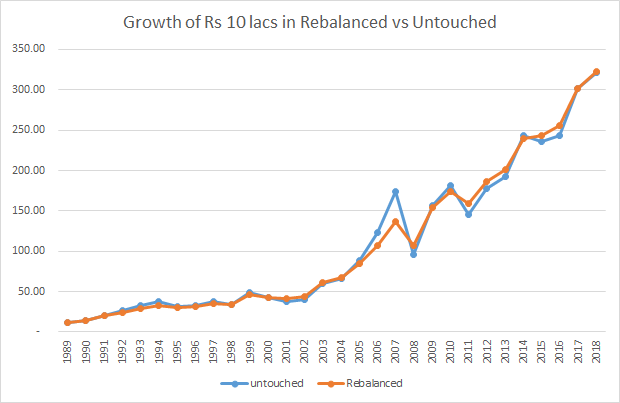

Du investerer Rs 10 lac den 1. januar 1989. Du investerer halvdelen af beløbet i en Sensex indeksfond og den anden halvdel i et fast indskud, der giver dig garanteret 8 % p.a.

Forudsætninger:8 % p.a. i 30 år på et fast indskud i 30 år lyder uvirkeligt, men spiller med. Lad os for nemhedens skyld ignorere skatter. Lad os yderligere antage, at indeksfonden perfekt replikerer indeksets præstation. Jeg har overvejet prisindekset (og ikke det samlede afkastindeks) til beregninger i dette indlæg.

Rs5 lacs investeret i Senex indeksfond den 1. januar 1989 vokser til Rs. 2,7 croresas den 31. december 2018. Det er en CAGR på 14,2% p.a. over 30 år.

Rs5 lacs investeret i det faste depositum vokser til Rs 50. 31 lacs pr. 31. december 2018.

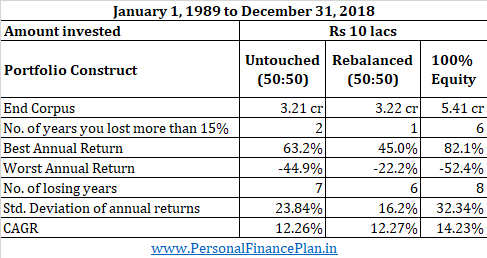

Hvis du tilføjer de to tal, har du en sum på Rs 3,21 crores. CAGR på 12,26 % p.a.

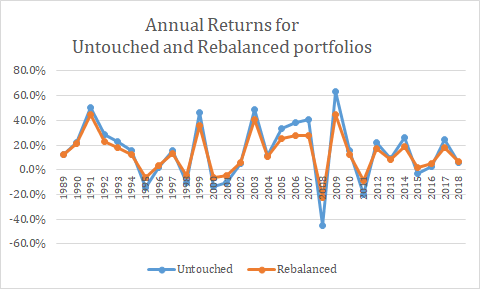

Maksimalt afkast for året :63,25 % (2009)

Årets værste tur :-44,94 % (2008)

Antal år med negativt afkast :7

Årligt tab mere end 15 %:1

Std.afvigelse af årlige afkast :23,84% (Std. afvigelse er et mål for volatilitet).

Ved udgangen af 30 år er din portefølje 84,3 % egenkapital og kun 15,6 % gæld. Dette skyldes, at aktier har givet meget højere afkast i løbet af de sidste 30 år.

I stedet for at lade porteføljerne vokse, rebalancerer du din portefølje ved udgangen af hvert år, dvs. du foretager justeringer, så aktivallokeringen går tilbage til 50:50.

Hvis egenkapitalen har gjort det bedre i løbet af et bestemt år, sælger du noget egenkapital og køber gæld.

Hvis egenkapitalen har klaret sig dårligt (værre end faste indskud), tager du nogle penge ud af det faste indskud og lægger dem i indeksfonden.

Med denne tilgang ender du ved udgangen af 30 år med 3,22 crores, lidt højere end det uberørte korpus. CAGR på 12,27 %. Det er klart, ikke for stor adifference at bekymre sig om.

Du skal dog også tænke over, hvordan du kom dertil.

Maksimalt afkast for året :45,05 %(2009)

Årets værste tur :-22,22 % (2008)

Antal år med negativt afkast :6

Årligt tab mere end 15 %:2

Std.afvigelse af årlige afkast :16,17% (Std. afvigelse er et mål for volatilitet).

Det er klart, at stien i Scenario 2 er meget jævnere sammenlignet med Scenario 1.

Du kan hævde, at du kunne have forblevet med en portefølje af alle aktier i løbet af disse 30 år og endt med 5,41 crores Rs. Dette tal er meget højere end enten Scenario 1 eller Scenario 2. Du skal dog bemærke, at aktieinvesteringer har været en klar vinder i løbet af de sidste 30 år. Vi ved ikke, om aktieinvesteringerne vil være en vinder over de næste 30 år med så stor en margin eller overhovedet være en vinder.

Derudover skal du ikke ignorere volatiliteten. Standardafvigelsen for årlige afkast (32,34 %) er meget højere end scenarie 1 og scenarie 2. Du ville have mistet mere end halvdelen af din formue i 2008. Du ville have mistet mere end 15 % på 6 ud af 30 år. Ikke sikker på, hvor mange af os, der har modet til at holde fast i vores strategi efter at have været vidne til et sådant blodbad i vores porteføljer. Jeg vil helt sikkert miste min søvn.

Du har stadig råd til at ignorere volatiliteten i egenkapitalen, når du er i akkumuleringsfase (før pensionering). Volatilitet er dog ekstremt vigtig i en dekumulationsportefølje (efter pensionering). En dårlig sekvens af afkast i den tidlige del af din pensionering, og du vil kæmpe under pensioneringen. For mere om dette emne, se dette indlæg.

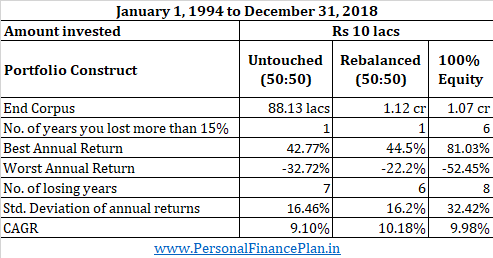

Det er i øvrigt ikke sådan, at du altid ender med et højere tal for en allequity-portefølje. Hvis du var startet med Rs 10 lacs den 1. januar 1994 og investeret hele beløbet i indeksfonden, ville du være endt med Rs 1,08 crores den 31. december 2018.

Havde du investeret i en 50:50-portefølje og rebalanceret årligt, ville du have endt med 1,13 crores Rs. Ja, et højere korpus med kun 50:50 portefølje over 25 år. Jeg tror, 25 år er en lang sigt for de fleste af os. Du kan kalde denne Genbalanceringsbonus . Urørt portefølje ville kun have givet 88,13 lacs.

Derfor var dette sket, fordi Sensex returnerede 9,98 % p.a. CAGR i løbet af disse 25 år. Forskellen mellem FD-afkast (8%) og Sensex-afkast (9,98%) er ikke så stor. Selvfølgelig spillede rækkefølgen af afkast også sin rolle.

I ethvert kapitalaktiv er den eneste måde at tjene penge på at købe lavt og sælge højt. Der er ingen anden måde. Med rebalancering bliver dette en automatisk øvelse.

Når aktierne klarer sig godt i løbet af året, bliver du nødt til at sælge aktier i slutningen af året for at holde dig til din målallokering.

Rebalancering tvinger dig til at sælge aktier, når markederne er steget, og købe aktier, når markederne er faldet. Automatisk køb lavt og salg højt.

For mange af os kan rebalancering ligne en mulighed for kujoner. Men hvis du ser denne defensive og enkle tilgang til at nulstille aktivallokeringen hvert år, ender du også med et større korpus.

Jeg har kun overvejet to aktiver. Du kan overveje andre aktiver såsom guld eller internationale aktier som en del af dit porteføljemix. Tilføjelse af aktivklasser vil resultere i bedre diversificering.

Rebalancering hjælper, hvis korrelationen mellem de betragtede aktiver er lav. I dette indlæg har jeg overvejet faste indskud give et afkast på 8% p.a. uanset afkastet fra Sensex. I det væsentlige har jeg overvejet, at der ikke er nogen sammenhæng mellem egenkapital- og gældsafkast. I den virkelige verden er det måske ikke tilfældet. Rebalancering vil ikke tjene det store formål, hvis korrelationen mellem aktiverne er høj. For eksempel tjener rebalancering mellem largecap-aktier og small cap-aktier måske ikke så meget. Selvfølgelig skal vi teste dette.

Det primære formål med rebalancering skal være at reducere risikoen i din portefølje. Rebalancering resulterer muligvis ikke altid i højere afkast. Hvis afkastet mellem aktivklasserne er meget bredt, som vi så i 1989-2018 eksempel, vil du være bedre stillet at beholde din portefølje urørt eller beholde 100 % i det højere afkastningsaktiv. Problemet er, at du ikke kender disse afkast på forhånd. Derfor kan dette ikke være beslutningsfaktor. Bedre at starte med en aktivallokeringstilgang og rebalancere med jævne mellemrum.

Igen, dette kan kun fortælles i bakspejlet. De næste 30 år kan være meget forskellige fra de sidste 30. Dog ser 50:50 egenkapital:gæld (kun 2 aktiver i betragtning) ud til at være et sundt kompromis.

Din destination er økonomisk sikkerhed og tilstrækkelige penge til dine mål, inklusive pensionering. Der kan være mange måder at nå dertil. Hvis stien er for tumultagtig, kan du forlade rejsen og opgive dit mål. Regelmæssig rebalancering kan hjælpe med at gøre din rejse behagelig og holde fast i investeringsdisciplinen.

Mange gange ligner rebalancering i øvrigt en modstridende opfordring. At sælge aktier, når markederne rammer nye højder hver dag, er ikke så let. Derfor, hvis du ikke kan gøre det selv, skal du søge professionel assistance fra en finansiel planlægger eller en SEBI-registreret investeringsrådgiver.