Når du tænker på din porteføljes aktivallokering, er der en relateret idé - rebalancering - der går hånd i hånd med den. Grundlæggende betyder rebalancering at sælge nogle aktiver i din portefølje og købe andre for at opretholde din målaktivallokering.

Over tid vil ændringer i markedet sandsynligvis få din portefølje til at glide væk fra den aktivallokering, du ønsker. Nogle aktiver kan klare sig godt og blive en større del af din portefølje, mens andre kan klare sig dårligt og skrumpe som en procentdel af dine investeringer.

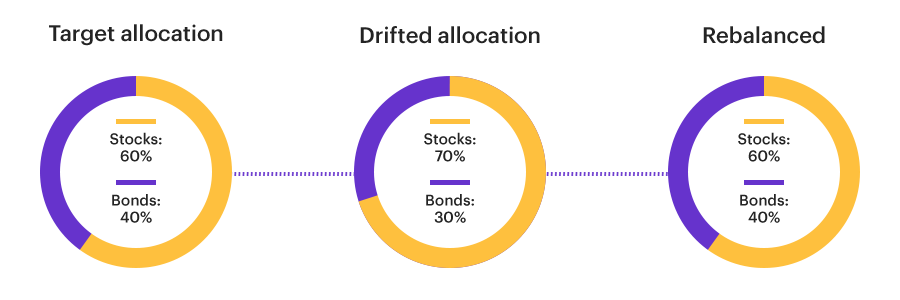

Når en portefølje driver væk fra dens målaktivallokering, kan den blive mere risikabel eller omvendt mere konservativ med lavere potentielle gevinster. Ved at genbalancere kan du bringe din portefølje tilbage i overensstemmelse med din risikotolerance og overordnede investeringsstrategi.

Grundideen er enkel. Lad os sige, at du starter med en aktivallokering på 60 % aktier og 40 % obligationer. Forestil dig, at markedsværdien af dine aktier over tid vokser, men dine obligationer gør det ikke, og du ender med 70 % af din porteføljeværdi i aktier og kun 30 % i obligationer. For at genbalancere ville du sælge nogle af aktierne og købe flere obligationer – nok af begge til at bringe procenterne tilbage til 60/40.

Selvfølgelig er din aktivallokering sandsynligvis mere detaljeret end blot aktier vs. obligationer. Lad os sige, at inden for dine aktiebeholdninger kræver din aktivallokering visse procenter af aktier med store kapitalandele, mellemstore virksomheder og nye markeder. Rebalancering bør også korrigere drift væk fra dine mål inden for disse underkategorier.

Nogle porteføljer rebalanceres efter en regelmæssig tidsplan - kvartalsvise og årlige rebalanceringer er almindelige tidsplaner.

Med denne metode bliver porteføljen rebalanceret, når den driver ud over visse forudbestemte grænser – for eksempel hvis en aktivklasse ændres med 10 % eller mere i forhold til dens målallokering.

Der er endnu et vigtigt punkt at huske:hver gang en rebalancering udføres, kan det generere skattepligtige kapitalgevinster.

I sidste ende er rebalancering en af de mest kritiske dele af forvaltningen af en portefølje, og det er nøglen til at holde dine investeringer på linje med dine langsigtede mål.

E*TRADE Core Portfolios, vores automatiserede investeringsstyringsløsning, giver en god illustration af, hvordan en rebalanceringsplan kan fungere. Ud over den halvårlige rebalancering kontrolleres en Core Portfolios-konto hver dag og vil blive rebalanceret, hvis en aktivklasse er steget 10 % over eller under dens målallokering. Dette er et eksempel på både kalenderbaseret og automatisk triggerbaseret rebalancering. 1

Få flere oplysninger arrow_forwardFind ud af, hvor diversificeret du er sammenlignet med prøveporteføljer. Portfolio Analyzer-værktøjet opdeler din portefølje efter sektor, stil, geografi og mere.

Kom godt i gang arrow_forward