Et nyt fondstilbud (NFO) af Bharat Bond ETF'er vil være åbent for tegning fra 14. juli 2020 til 17. juli 2020. Den første serie af Bharat Bond ETF'er blev lanceret i december 2019. Jeg havde skrevet om den første tranche i detaljer her .

Produktstrukturen forbliver den samme. Den nye serie af Bharat Bond ETF'er er måludløbsobligations-ETF'er, dvs. Bharat Bond ETF'en udløber, og du vil få dine penge tilbage på udløbsdatoen.

Lad os i dette indlæg gennemgå obligations-ETF-koncepterne og finde ud af dette seneste sæt af Bharat Bond ETF i detaljer.

En aktie-ETF forsøger at replikere resultaterne af et benchmark-aktieindeks. For eksempel vil en Nifty 50 ETF (fra en hvilken som helst AMC) forsøge at replikere resultaterne af Nifty 50-indekset.

På samme måde forsøger en obligations-ETF'er som Bharat Bond ETF'er at replikere resultatet af et obligationsindeks.

Denne video fra Edelweiss forklarer obligations-ETF'er på en enkel måde.

En Target Maturity Bond ETF er en variant af Bond ETF'er. En målløbsobligations-ETF har ikke en ubegrænset levetid (som åbne investeringsforeninger) og udløber på en bestemt dato ligesom en obligation. En fast modenhedsplan (FMP) er en tættere fætter.

En video fra Edelweiss AMC, der forklarer Target Maturity Bond ETF'er

Det vejledende afkast for Bharat Bond ETF-april 2025 er 5,49 % p.a.

Det vejledende afkast for Bharat Bond ETF-april 2031 er 6,65 % p.a.

Disse data er som den 8. juli 2020.

Da pengene vil blive investeret i obligationer, der udløber i løbet af de 12 måneder før ETF's udløbsdato, vil dit afkast (hvis du køber i NFO og beholder indtil udløb) kun være i dette interval.

Hvis du køber eller sælger på det sekundære marked, når først ETF'erne er børsnoteret, kan din returneringsoplevelse være meget anderledes afhængigt af din købs- og salgspris.

Selv for buy-and-hold-investoren kan afkastet være en smule anderledes. Ovennævnte afkast er for benchmark-indekset og som den 8. juli 2020. På det tidspunkt, hvor dine penge bliver investeret, kan benchmark-afkastet ændre sig. Desuden vil der være nogle sporingsfejl.

Derudover er der en vis geninvesteringsrisiko, der opstår ved geninvestering af renter fra underliggende obligationer og på grund af tilfælde af obligationsudløb før ETF'ens udløb.

En gældsfondsordning kan være i live for evigt. En Target Maturity Bond ETF såsom Bharat Bond ETF vil lukke (og pengene returneres til investorerne) på ETF's udløbsdato.

De fleste investeringsforeninger er aktivt forvaltet. Bharat Bond ETF er passivt forvaltet og bærer således ingen fondsforvalterrisiko.

Gældsfonde kan, afhængigt af kategorien, investere i obligationer med forskellige kreditprofiler. Bharat Bond ETF'er sporer Nifty Bharat Bond Index og investerer kun i obligationer fra statsstøttede enheder. Således er misligholdelsesrisikoen begrænset i Bharat Bond ETF'er.

Bharat Bond ETF tilbyder større forudsigelighed af afkast end gensidige gældsfonde.

I en investeringsforening med gæld vil fondsforvalteren stræbe efter at opretholde porteføljens varighedsprofil i henhold til fondsmandatet. For fonde med mellemlang til lang varighed vil fondsforvalteren f.eks. opretholde porteføljevarigheden mellem 4 og 7 år. Selv efter 5 år vil varigheden være den samme, da fondsforvalteren bliver ved med at udskifte obligationerne for at bevare varigheden (løbetids)profilen.

I målløbeobligations-ETF'erne vil løbetiden (varigheden af porteføljen) og dermed renterisikoen reduceres med tiden.

ETF'en betaler ingen renter. Da der ikke er renteindtægter, er der ikke tale om, at denne indkomst beskattes.

Der vil være kapitalgevinster (eller kapitaltab), hvis du sælger investeringen på de sekundære markeder, eller når ETF'en bliver indløst på udløbstidspunktet.

Den skattemæssige behandling er den samme som for investeringsforeninger.

Hvis holdeperioden er mindre end eller lig med 3 år , vil de resulterende kapitalgevinster blive behandlet som kortsigtede kapitalgevinster og beskattet efter din sats.

Hvis holdeperioden er længere end 3 år , vil de resulterende kapitalgevinster blive behandlet som langsigtede kapitalgevinster og vil blive beskattet med 20 % efter indeksering.

Bemærk, at du kan beholde gældsfondsandele for evigt. Du kan dog ikke beholde enhederne ud over udløbsdatoen.

Derfor, hvis du køber obligations-ETF'en fra det sekundære marked, skal du beholde enhederne indtil udløb, men udløbsdatoen er mindre end 3 år fra købsdatoen , vil enhver kapitalgevinst, der opstår ved indløsning af ETF-enheder, blive betragtet som kortsigtede kapitalgevinster og beskattet i overensstemmelse hermed.

Udløbsdatoerne for 5-årig ETF og 11-årig ETF er i henholdsvis april 2023 og april 2030. For en hold-til-udløb investor vil dette give et ekstra års indekseringsfordel.

Vi ser kun på de vejledende udbytter. Og disse afkast kan ændre sig, når dine penge bliver investeret. Dette skete i den første tranche af Bharat Bond ETF.

For eksempel var de vejledende renter for Nifty Bharat Bond Index-april 2025 og Nifty Bharat Bond Index-april 2031 6,04 % p.a. og 7,04 % p.a. den 31. maj 2020. (Kilde:Bharat Bond ETF:Folder).

Pr. dato (8. juli 2020) er udbyttet 5,49 % p.a. og 6,65 % for henholdsvis april 2025 og april 2031 indekser (Kilde:Bharat Bond hjemmeside). Det seneste udbytte er også tilgængeligt på NiftyIndices hjemmeside. På det tidspunkt, hvor dine penge til sidst bliver investeret, kan afkastet være lavere (eller højere).

Og det er vejledende afkast for indekset. Der vil være en sporingsfejl for ETF og FoF. I betragtning af Nifty Bharat Bond-indeksmetoden kan der være god afgang i indekset (eller det tror jeg). I betragtning af likviditeten på obligationsmarkederne kan dette også øge tracking error i ETF'en (og FoF).

Desuden vælger Nifty Bharat Bond-indekset obligationer, der udløber i løbet af 12 måneder før indeksets udløbsdato. Derfor er der også et element af geninvesteringsrisiko.

Du har det fint, hvis du holder indtil modenhed . Hvis du investerer i NFO'en og planlægger at holde indtil udløb, bør du komme tæt på vejledende afkast.

Men hvis du planlægger at sælge på det sekundære marked eller er tvunget til at sælge på det sekundære marked, er du udsat for renterisikoen (det kan dog fungere begge veje). Desuden kan likviditet være et problem. Du skal muligvis sælge med rabat til NAV.

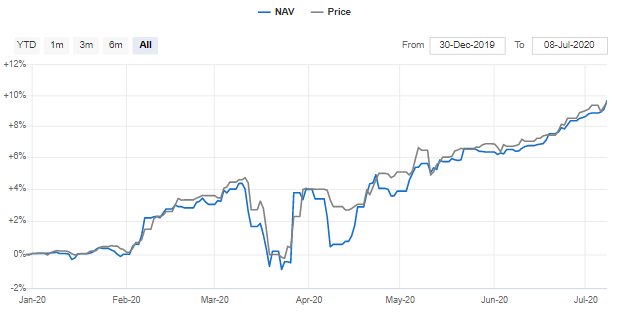

Vi ved, at en ETF har to værdiindikatorer. NAV er værdien af de underliggende aktiver i porteføljen. Pris er handelsprisen på børsen. På det sekundære marked kan du kun købe eller sælge til den bedste købs- eller salgspris (handelspris). Og der kan være en divergens mellem prisen og NAV. Jeg kopierer dataene for Bharat Bond ETF-April 2030 siden starten fra ValueResearch.

For mere om, hvordan ETF'er fungerer og forskellen mellem prisen og NAV, se dette indlæg.

Hvis du planlægger at forlade det sekundære marked, er du udsat for både rente- og likviditetsrisiko. Renterisikoen falder, efterhånden som du kommer tættere på udløb.

Hvis du vil holde til udløb, kan du være ligeglad med rente- og likviditetsrisikoen. Der vil dog være en vis geninvesteringsrisiko.

Jeg sammenligner præstationen for Bharat Bond ETF 2030 med dens benchmark (Nifty Bharat Bond Index 2030).

Der var en vis forsinkelse i anvendelsen af midlerne i den første tranche. Og dette har ført til en forskel i ydeevne, bortset fra de sædvanlige sporingsproblemer. Jeg forventer, at disse ineffektiviteter vil reducere i de kommende trancher.

Hvis du ønsker at beholde denne obligation indtil udløb, kan dette være en god investering for din langsigtede renteportefølje. Der er begrænset kreditrisiko. Dette, som er en målløbsobligations-ETF, giver dig en god indikation af det langsigtede afkast på forhånd. Til en vis grad (ikke helt) låser du afkastet ind til udløb. En fredelig investering. Du skal ikke bekymre dig meget. Du får indeksreguleringsydelse, hvis du holder længere. Dette gør det ganske nyttigt for investorer i 20 % eller 30 % indkomstskat.

Du kan bruge Bharat-obligations-ETF'er på mange måder. For eksempel kan du bruge Bharat Bond ETF'er til at bygge en stige af renteinvesteringer. Nu har du Bharat Bond ETF'ers løbetid i 2023, 2025, 2030 og 2031. Forvent flere sådanne udstedelser i fremtiden. Du kan ganske enkelt investere i respektive Bharat Bond ETF'er i overensstemmelse med indkomstkrav for forskellige år og glemme alt om det.

Du får ikke renteindtægter fra Bharat Bond ETF eller FoF . Renteindtægterne i de underliggende obligationer tilføjes i NAV. For at generere regelmæssig indkomst bliver du nødt til at sælge ETF'er på det sekundære marked. Dette er altid vanskeligt, da der måske ikke er nok likviditet. Der er dog mulighed for Fund-of-Funds (FoF). Du kan konfigurere SWP fra FoF, hvis du ønsker det. Bemærk at FoF vil have en ekstra omkostning.

Du skal, uanset din indkomstskat, overveje andre muligheder, før du investerer i Bharat Bond ETF'er . For eksempel, hvis du overvejer en langsigtet renteporteføljeinvestering, er PPF og EPF gode alternativer. Mens renten bliver ved med at ændre sig i EPF, VPF og PPF, ved vi, at disse instrumenter tilbyder fordelagtige priser. Samtidig er der også begrænsninger på investeringsbeløb i PPF og EPF. Jeg foretrækker PPF og EPF.

Hvis du leder efter almindelig indkomst, kan du sammenligne afkast fra faste bankindskud, faste postkontorer og RBI-opsparingsobligationer med variabel rente. Hvis du er ældre, kan du også overveje PMVVY og SCSS. Bankerne tilbyder også højere priser til ældre borgere. Renteindtægterne fra disse produkter beskattes dog med din marginale skattesats, hvilket kan reducere afkastet efter skat for investorer i højere indkomstskat betydeligt.

Som altid kan du se, at svaret ikke er enkelt. Det er nuanceret. Dit valg vil afhænge af din investeringshorisont, indkomstskatteklasse, likviditetspræference og dine specifikke krav.

Har du planer om at investere i Bharat Bond ETF'er?

Yderligere links

Pænt Bharat-obligationsindeks – april 2025

Pænt Bharat-obligationsindeks – april 2031

Nifty Bharat Bond Index – April 2031 Faktaark

Nifty Bharat obligationsindeks – april 2025 faktaark

Bharat Bond ofte stillede spørgsmål

Smart Bharat Bond Indices Metodedokument