Motilal Oswal AMC har lanceret en gælds-ETF (Motilal Oswal 5-year G-sec ETF) for at spore resultaterne af Nifty 5-årige Benchmark G-Sec Index.

Skal du investere i denne ETF?

Før vi kommer til "Ja" eller "Nej"-svaret, lad os først se på Nifty 5-års benchmark, fordele og ulemper ved denne ETF og se på benchmark-præstationen for de seneste 15 år.

Jeg gengiver uddraget fra Nifty Indices hjemmeside.

'Nifty 5 yr Benchmark G-Sec Index' er et enkeltobligationsindeks sporing af den mest likvide 5-årige benchmark-sikkerhed udstedt af Indiens regering. Indekset søger at måle præstationen for den mest likvide statsobligation i Indien i det 5-årige løbetidssegment. Indekset gennemgås på månedsbasis.

Så indekset består af et enkelt statspapir. For at være berettiget skal statens sikkerhed have en restløbetid på 4-6,5 år. For mere om, hvordan obligationen er valgt, henvises til indeksmetoden.

Pr. 31. oktober 2020 omfatter indekset en enkelt G-Sec-obligation. 5,22 % GS 2025 (IN0020200112) .

Motilal Oswal 5-årige GSec ETF vil forsøge at replikere dette indekss præstation.

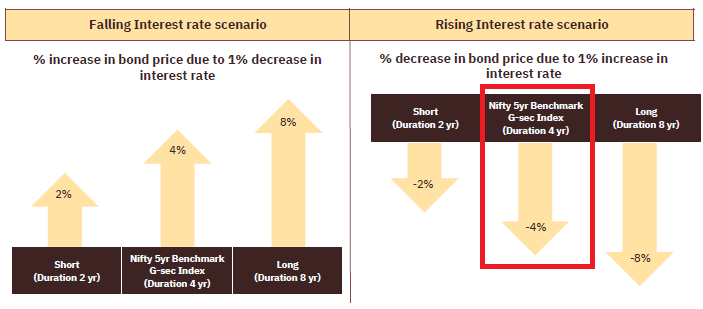

Mens varigheden af det 5-årige GSec-indeks (og ETF) vil blive ved med at svinge (afhænger af kuponer, afkast og den underliggende obligations løbetid), kan du forvente, at varigheden er omkring 3,5-4. Ikke særlig høj, men heller ikke for lav.

Bemærk :Hvis du ansøger i NFO'en, behøver du ikke bekymre dig om transaktionsomkostninger, likviditet og forskellen mellem prisen og NAV (i det mindste for købsbenet), da Motilal AMC vil udstede disse direkte til dig. Hvis du er en HNI, kan du henvende dig direkte til AMC for at få en oprettelsesenhed (som vil koste omkring Rs 9,5 lacs i dag). Og det kan du gøre selv efter NFO'en. Men når det først er udstedt til dig, bliver det din hovedpine, hvis du ønsker at handle (selvom Motilal AMC kan arrangere market making). For en langsigtet investor i denne ETF vil transaktionsomkostningerne være mindre bekymrende.

Motilal Oswal 5-årige G-Sec ETF-brochure sammenligner indeksets præstation med faste bankindskud. Forskellige banker har dog forskellige FD-satser for forskellige embedsperioder. Og selv disse satser bliver ved med at ændre sig.

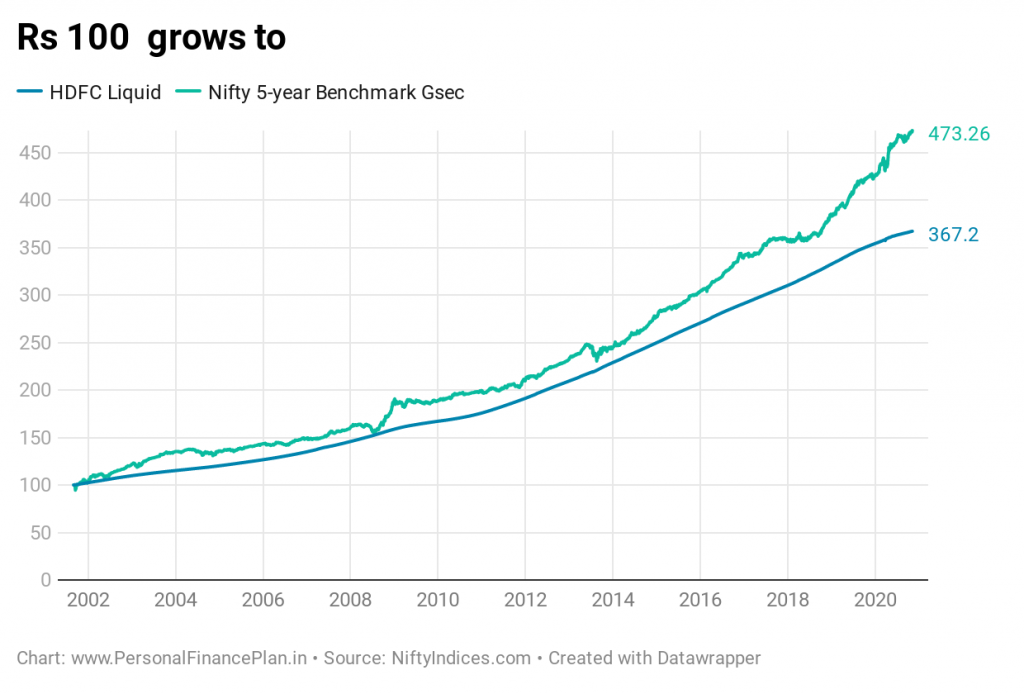

Jeg troede, det ville være bedre at sammenligne resultater med en gældsfondsordning. Jeg hentede HDFC Liquid Fund.

Hvorfor HDFC Liquid?

Jeg forstår, at HDFC Liquid ikke er et passende valg. Da en likvid fond investerer i meget korte obligationer/papirer (og det betyder normalt lavere afkast), laver jeg allerede 5-årig G-Sec godt afkastmæssigt. HDFC Liquid har dog en lang nok prishistorie. Så jeg har lige hentet det. En likvid fond vil være et godt anker at sammenligne 5-årig G-sek volatilitet med.

Jeg ville have foretrukket at tilføje et 10-årigt benchmark-indeks til sammenligning, men NiftyIndices-webstedet havde kun data siden juni 2018.

Fin 5-årig GSec-benchmark :CAGR på 8,44 % p.a. (Fra 1. september 2003 til 26. november 2020).

HDFC Liquid Fund:CAGR på 7 % p.a. (for samme periode)

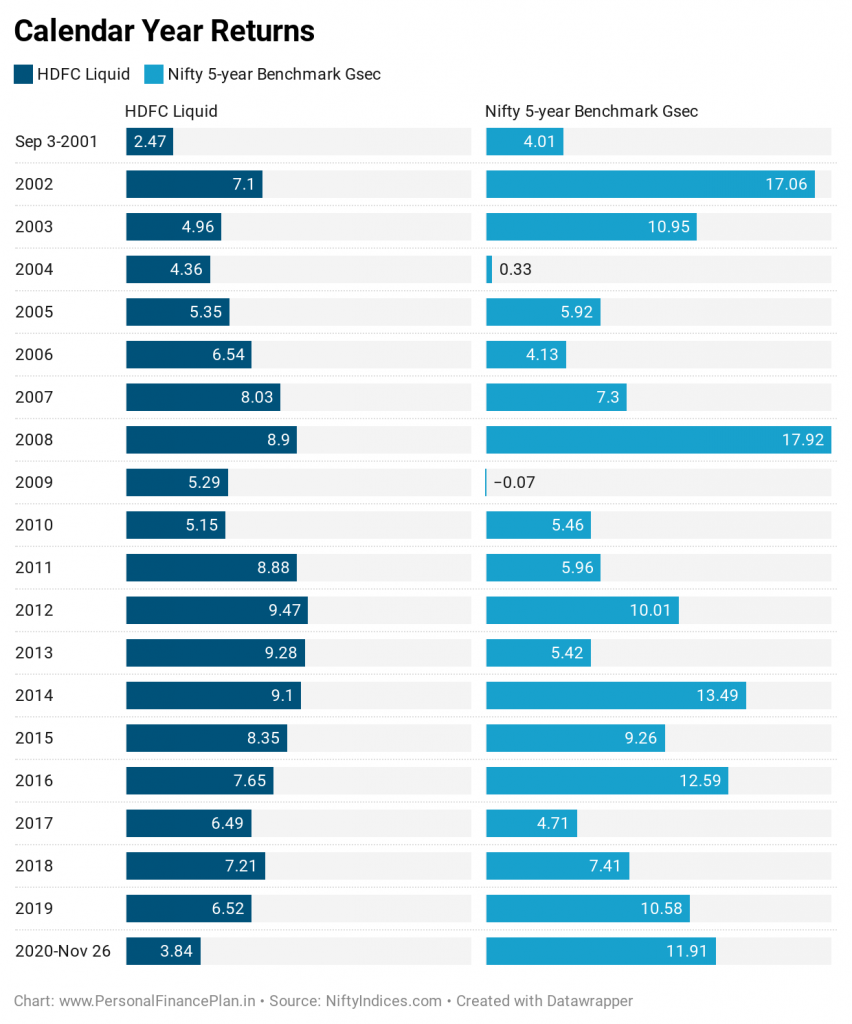

HDFC Liquid fund slår det 5-årige G-Sec benchmark-indeks på 7 år (2004, 2006, 2007, 2009, 2011, 2013 og 2017). Så noget så simpelt som en likvid fond slår det 5-årige GSec benchmark-indeks på 7 ud af 20 år.

Faktisk var forskellen ikke meget i det sidste årti (indtil 2010). Det er først i dette årti (siden 2014), hvor renterne er rykket markant ned. Og det har resulteret i så gode resultater fra dette benchmark.

Derfor, hvis du kun fokuserer på de seneste 5- eller 10-årige afkast (som Motilal Oswal-brochuren gør), ser du ikke det komplette billede. Hvis renterne viser en opadgående bane i det kommende årti, vil tabellerne vende.

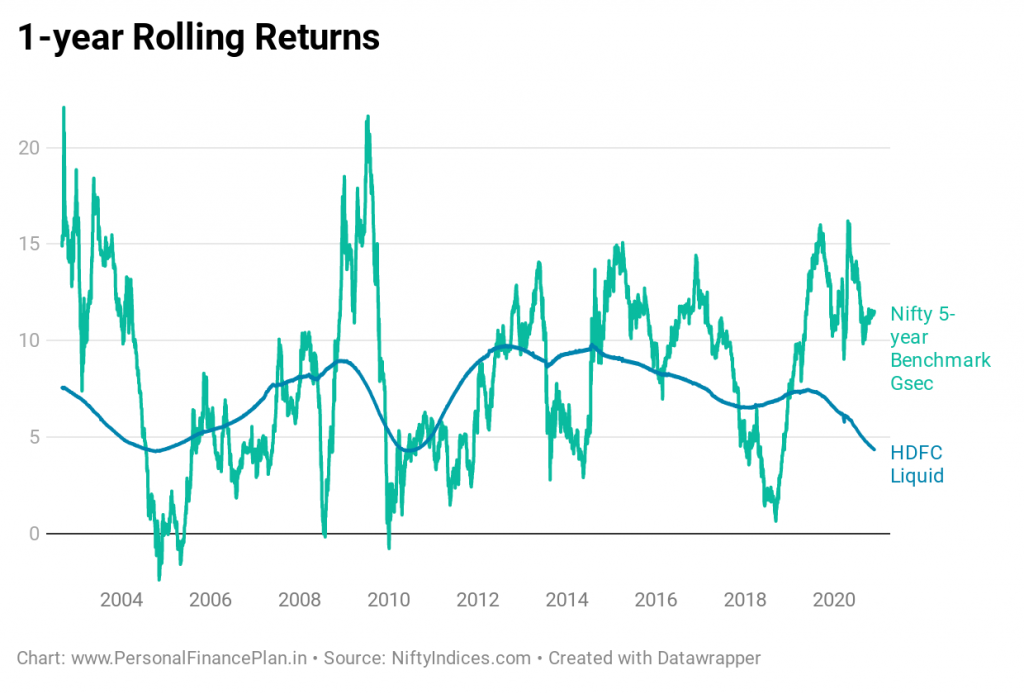

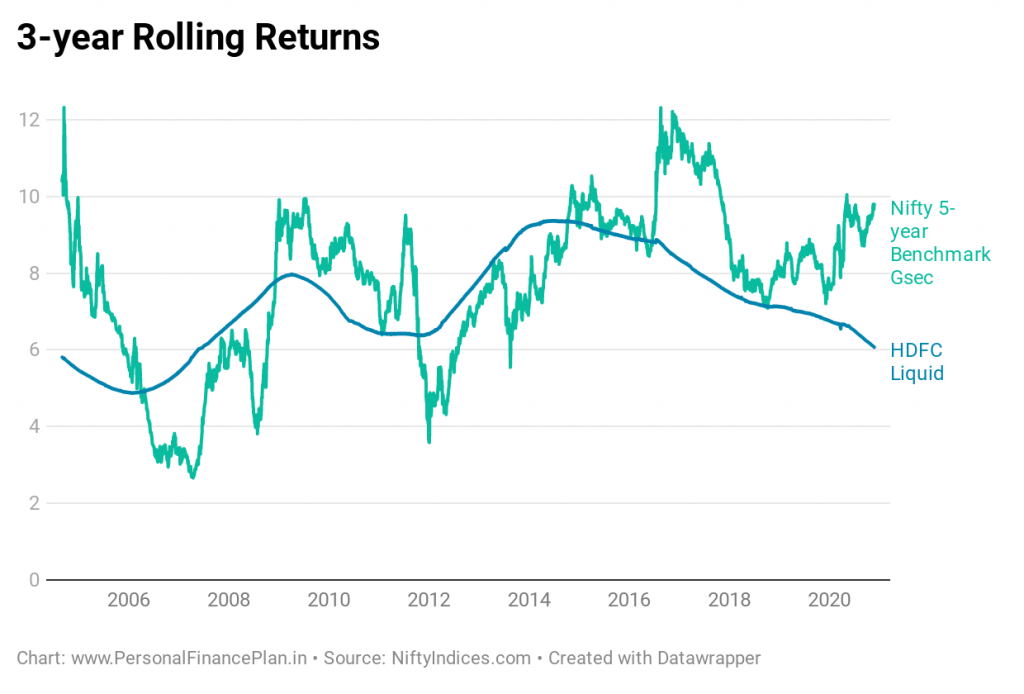

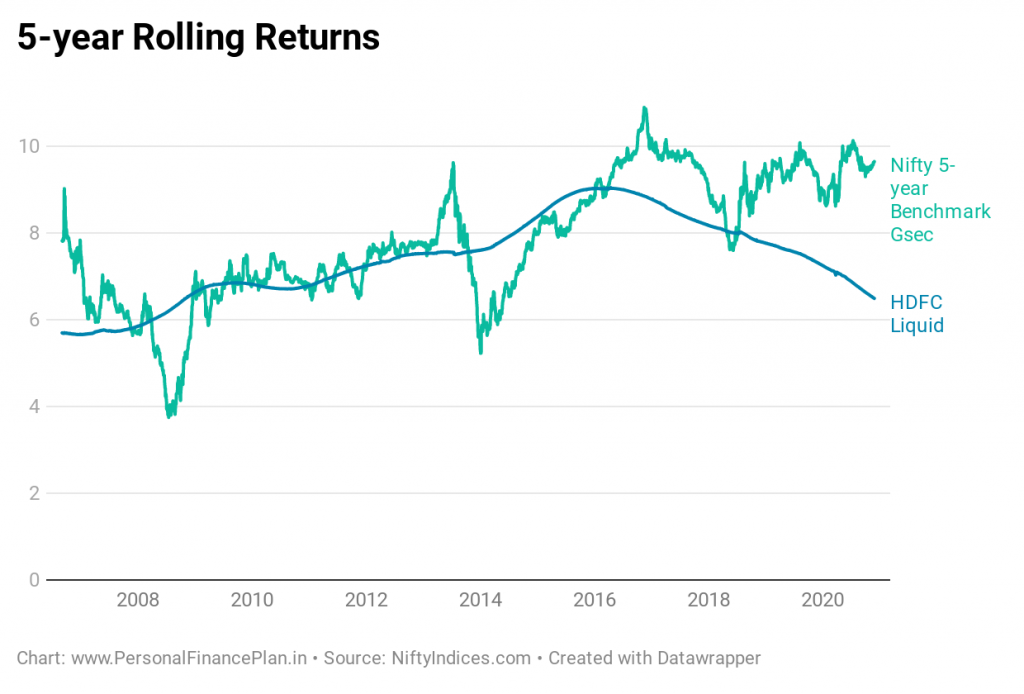

Nu til de rullende vendinger.

Bare ser man på de rullende afkast, kan du se, hvorfor Motilal Oswal 5-årig GSec ETF ikke kan være en erstatning for de faste bankindskud. Bare se på volatiliteten.

Der er lange perioder selv i de 3-årige og 5-årige rullende afkast, hvor det 5-årige benchmark GSec-indeks har klaret sig dårligere end HDFC Liquid-fonden.

Rigtig god præstation, når renten er på vej ned. Kæmpe, når renterne stiger.

Som tidligere nævnt har de seneste 5- eller 10-årige afkast været gode, da renterne har været på vej ned. Du kan dog ikke bare se på et øjebliksbillede i tide for at evaluere ydeevnen.

Som investor skal du forstå, at Motilal Oswal 5-årig GSec ETF ikke er en erstatning for et fast bankindskud . Denne ETF vil være ustabil, og din oplevelse af afkast vil afhænge af, hvornår du investerer. Din afkastoplevelse vil være god under en rentenedgang og ikke så god (eller endda dårlig) under en rentestigning.

SEBI-kategoriseringsnormer i 2017 dræbte kortvarig gylte som en MF-kategori. SEBI specificerede kun to forgyldte fondskategorier.

Der var intet tilbage på kort til mellemlang sigt forgyldt fondsplads. Efter min mening var dette et hul.

Om ikke andet ser denne nye ETF ud til at udfylde det hul (vil forvente, at mange andre AMC'er lancerer lignende produkter). Om du skal investere er et andet spørgsmål.

Efter min mening, hvis du falder i en skatteramme på op til 20 %, gør gældsfonde eller gælds-ETF'er ikke en særlig stærk sag i porteføljen (i disse tider, hvor inflationen er lav, i hvert fald pr. Prisindeks for inflation. Dette kan selvfølgelig ændre sig ). Du er bedre tjent med at holde fast i bankens FD'er. Hvis du er i 30 % skatteklasse, så kommer gældsfonde eller gælds-ETF'er ind i billedet.

Med den forudsætning (30 % eller højere indkomstskat), hvis du leder efter en investering (gældsfond eller ETF) uden nogen kreditrisiko for din langsigtede renteportefølje og kan leve med en anstændig mængde volatilitet, du kan overveje Motilal Oswal 5-årig Gsec ETF til din langsigtede renteportefølje. Du skal have stærk præference for kreditrisikofri investering. Og husk, denne investering vil være flygtig . Kan teste din tålmodighed, som de rullende returneringsdata viser. Forstå venligst, at mit forslag også er påvirket af mangel på simple passive GSec-produkter i gældsfondsområdet. Med flere muligheder kan min mening ændre sig. Denne 5-årige GSec ETF er sandsynligvis et bedre valg end forgyldte fonde med konstant løbetid.

Desuden overvejer du efter min mening denne ETF for din langsigtede renteportefølje, efter at du har opbrugt dine EPF- og PPF-muligheder .

Hvis du kan leve med en vis kreditrisiko, kan du bare fortsætte med at investere i de likvide/ultrakorte/lave varighed/pengemarkedsgældsfonde, der investerer i værdipapirer af god kreditkvalitet. Forresten kan du bruge denne ETF til at diversificere din renteportefølje også .

Dette produkt er ikke egnet til kortsigtede investeringer på grund af dets volatilitet (som vi har set ovenfor).

Selvom du skal investere, vil jeg foreslå, at du ikke skynder dig ind i dette produkt med det samme. Foreslå, at du følger ydeevnen, tracking error og likviditeten i ETF-tælleren i mindst de næste 6-12 måneder og derefter tager et opkald.

Bemærk at gå efter de seneste års afkast. Det nuværende udbytte (som i oktober 2020) er kun 5,17 % p.a. Forvent derfor ikke fyrværkeri, medmindre renten falder yderligere herfra.

Jeg ville have foretrukket, hvis Motilal AMC også havde lanceret en Fund-of-Fund (FoF), der investerer i denne ETF (meget ligesom Edelweiss har gjort med Bharat Bond ETF'er).

I en FoF køber du fra AMC og indløser med AMC. Ligesom enhver anden investeringsforening. Du behøver ikke købe/sælge på børserne.

På den måde ville du have undgået problemerne omkring at handle i ETF'er på egen hånd. Selvom FoF ville være kommet til lidt højere omkostningsforhold (der vil være omkostningsforhold på FoF + omkostningsforhold for underliggende ETF), ville det have været meget bekvemt. FoF NAV ville også have en indbygget ejeromkostning. Let at sammenligne ydeevne med benchmark. ETF'er vil have mægleromkostninger osv. Så du skal tilføje transaktionsgebyrer for at nå frem til dine samlede ejeromkostninger.

Det vil være relativt nemmere at forlade store investeringer i tilfælde af en FoF.

Forresten, hvis du skal investere i en FoF, er Bharat Bond FoF stadig et godt valg.

Forskel mellem Bharat Bond ETF (eller FoF) og Motilal Oswal 5-årig Gsec:

Planlægger du at investere?

Fint 5 års benchmark GSec-indeks:Metode

Fint 5 års benchmark GSec-indeks:Faktaark

Pæn 5-årig Benchmark-indeksside

Mine syn på dette produkt i Business Standard