BoB-spændet er en type rentekurvespænd, det viser et spænd mellem statsobligationer med allerlængste løbetid, den 30-årige obligation og den 30-årige Ultra-obligation. Så hvad er forskellen, og hvorfor er dette et så godt handelskøretøj?

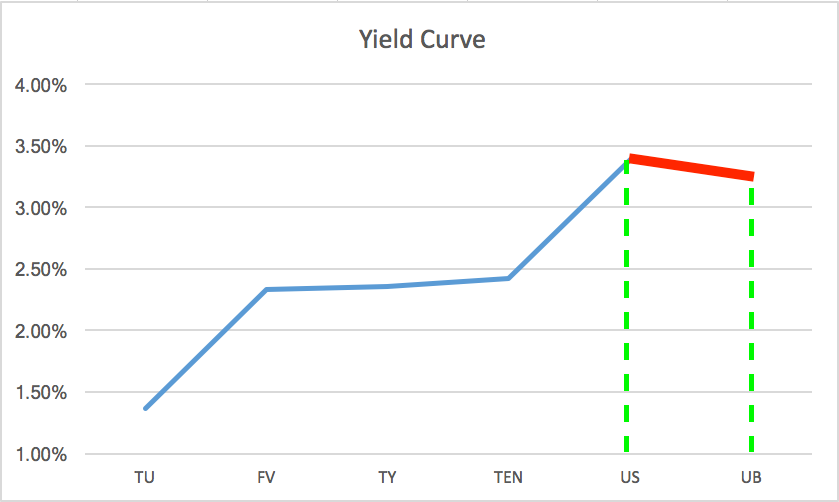

Her er den del af rentekurven, som BoB-spændet repræsenterer, angivet med segmentet i rødt. Det er meget usædvanligt, at dette segment peger nedad, mens resten af rentekurven peger opad.

BoB-spændet repræsenterer leveringen af statskasseprodukter med længst løbetid. Men vent, de er begge 30-årige obligationer, ikke?

Ja, det er rigtigt, de er begge 30-årige obligationer, men de statsobligationer, de potentielt kan levere ved udløb, når kontrakterne udløber, er meget forskellige. Hvad du sandsynligvis ikke er klar over er, at når en obligationsfutureskontrakt udløber, får du ikke en uberørt statskasse med hele 30 år tilbage til udløb, hvad du får, er en mulig række af tidligere udstedte 30-årige obligationer, der kunne har en lang række tid tilbage, indtil de modnes.

30-årige obligationer leverer et produkt med mellem 15 og 25 år tilbage til udløb, mens 30-årige Ultra-obligationer leverer mellem 25 og 30 år tilbage til udløb. Fordi Ultra er længere derude, er den pålydende værdi generelt prissat en smule højere end den almindelige 30-årige obligation. Prisen er også lidt mere ustabil.

Den gode nyhed for handlende er, at fordi de i det væsentlige repræsenterer den samme ting, bare forskellige grupperinger af den samme ting, så de er meget korrelerede og som sådan udgør fremragende spread handelspartnere. Korrelationen mellem disse to produkter svæver generelt i de høje 80'ere og lave 90'ere på korrelationskoefficientskalaen.

BoB-spændet er et glimrende barometer for, hvor økonomien kan være på vej hen. Det bruges ofte som en førende indikator for de kortere løbetid Treasury-produkter. Faktisk ser det ud til i dette øjeblik, at lange obligationer forudsiger en udfladning af rentekurven med en ret betydelig divergens i løbet af den seneste uge eller deromkring.

Du kan se dette meget tydeligt på rentekurvediagrammet øverst i dette indlæg, såvel som ændringen i det glidende gennemsnit i det fiktive diagram lige ovenfor. Dette er obligationsmarkedet, der siger, at de forventer en form for ændring i globale begivenheder, som vil påvirke tingene langt ud i fremtiden til det værre, måske er dette en forudsigelse af det franske valg.

Der er en grund til, at det ofte siges, at de smarteste handlende på planeten er obligationshandlerne, og det er fordi de også er tunet ind på alle de store globale makrobegivenheder rundt om i verden. Så hvis du kan lide handel i det store billede, er der ingen større måde at handle på end med statsobligationer og rentekurven.