Banker er en integreret del af kapitalmarkederne og hjælper med at holde økonomien flydende.

Investorer hjælper med at holde kapitalmarkederne sunde ved at investere i værdipapirer, ofte på lang sigt. Men hvad med kapital, som de måske har brug for til mere øjeblikkelig brug?

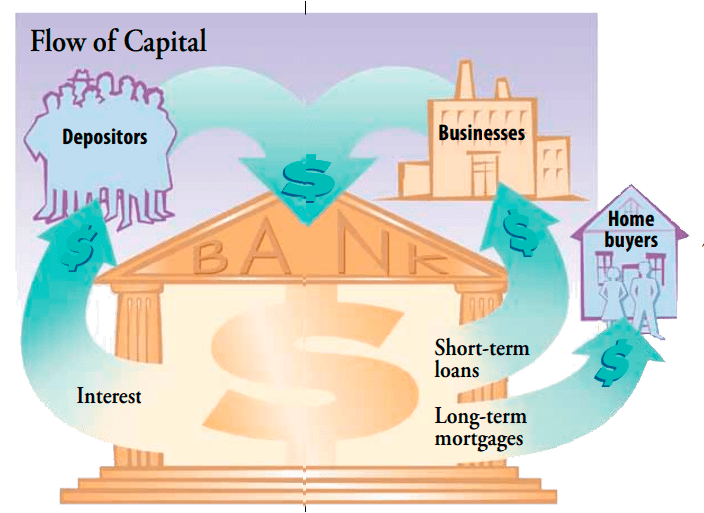

Selvom der er en række kortsigtede investeringsalternativer, foretrækker folk måske at indsætte deres ekstra kontanter i en bank. Det er sikrere end at opbevare penge i en skuffe eller bære dem rundt, og det er let tilgængeligt. De penge, som mennesker og organisationer indsætter på bankkonti, er den kapital, som banker sætter i arbejde.

Indhold 1 Hvad er en bank? 2 Et dobbelt system 3 Kontrol af valutaen 4 AfslutningsvisVed at låne penge til virksomheder for at imødekomme kortsigtede finansieringsbehov hjælper banker med at holde økonomien flydende eller likvid. Og ved at give langsigtede realkreditlån giver banker enkeltpersoner den kapital, de søger for at købe boliger. Faktisk er banker en så vigtig kilde til fællesskabsfinansiering for både virksomheder og enkeltpersoner, at deres udlånspraksis nogle gange er blevet krediteret - eller beskyldt - for landets økonomiske sundhed.

Mellem 1930'erne og 1999 havde forskellige typer banker forskellige funktioner og fungerede hver for sig. Forretningsbanker accepterede indskud til transaktions-, efterspørgsels- og tidskonti fra deres individuelle og erhvervskunder og ydede lån. Investeringsbanker underskrev virksomhedsgæld og børsnoteringer af aktier og rådgav erhvervskunder om fusioner, opkøb og andre økonomiske spørgsmål. Handelsbanker tjente erhvervskunder, ofte med fokus på at rejse kapital og administrere internationale transaktioner.

Siden vedtagelsen af Financial Services Modernization Act af 1999, som deregulerede bank- og finansindustrien, er nogle af de traditionelle forskelle mellem kommercielle banker, investeringsbanker, mæglerfirmaer og forsikringer. virksomheder er blevet sløret, men ikke helt elimineret, især fra et regulatorisk perspektiv. På samme måde var sparekasser, sparsommelige institutioner (også kendt som opsparings- og låneforeninger) og kreditforeninger engang begrænset til at acceptere indlån og udlån af penge. I dag tilbyder de mange af de samme tjenester som kommercielle banker.

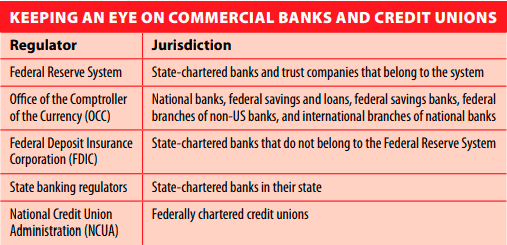

De fleste udviklede lande har et centraliseret banksystem og en enkelt myndighed, der charterer, regulerer og fører tilsyn med alle landets banker. USA er usædvanligt i at have et dobbelt system.

Nogle banker er chartret af den stat, hvor de opererer, og er reguleret af enten Federal Reserve System (Fed) eller Federal Deposit Insurance Corporation (FDIC). Andre banker, kendt som nationale banker, er føderalt chartret og reguleret af The Office of the Comptroller of the Currency (OCC). Føderalt chartrede kreditforeninger er reguleret af National Credit Union Administration (NCUA).

Faktisk, mens der nogle gange er forskelle om, hvilke regler der har forrang - love, der regulerer udlånspraksis, er et eksempel - har føderale og statslige love en tendens til at være kompatible. Hvis de ikke er det, har føderale regler forrang.

Så hvorfor opretholde to systemer? For de fleste bankkunder er forskellene umærkelige. Men det dobbelte banksystem er krediteret for at tilføje konkurrence, der fremmer innovation. For eksempel har statsbanker været banebrydende for mange af branchens bedste ideer, herunder checkkontoen.

OCC charter, regulerer og fører tilsyn med aktiviteterne i nationale banker, deres internationale filialer og amerikanske filialer af ikke-amerikanske banker. Blandt dets primære opgaver er tilsyn med udlåns- og investeringspraksis - de måder, hvorpå banker sætter kapital i arbejde - og de direktører og embedsmænd, der arbejder for bankerne. Målet er at holde banksystemet sikkert og ærligt og sikre, at banktjenester er bredt tilgængelige.

Meget af en banks kapital kommer fra pengene på dens indlånskonti. Men fordi kunderne kan trække på anfordringsindskud, når de vil, skal banken have penge ved hånden for at imødekomme disse krav. Så bankerne låner faktisk ikke alle de penge ud, de tager fra indlån.

De penge, som en bank ikke udlåner, er kendt som dens reserver . Det beløb, en bank skal holde i reserve, er fastsat af Federal Reserve, som bruger reservekrav som en måde at kontrollere økonomiens pengestrøm på. Øgede reserver er også en måde at hjælpe med at sikre, at banker vil være i stand til at klare en finanskrise.

Offentlig tillid til banksystemet bygger, i det mindste delvist, på FDIC, som sikrer bankindskud op til $250.000 pr. indskyder. NCUA tilbyder lignende forsikringer til de kreditforeninger, det regulerer. Konti registreret på forskellige måder, såsom tillidskonti eller IRA'er, er forsikret som separate konti. Værdipapirer er dog ikke forsikret, selv når du køber dem gennem en bank, eller de bærer bankens navn.

Banksystemets rolle på kapitalmarkederne af Inna Rosputnia