Du kan opdele din 401(k)-portefølje, så den passer til din smag.

Aktivallokering er en investeringsstrategi til at sprede dine penge på tværs af aktivklasser eller de investeringsforeninger, der investerer i dem. Markedshistorien viser, at når én klasse af investeringer klarer sig dårligt, klarer andre sig ofte bedre. Så ved at investere i en række forskellige klasser kan du begrænse din risiko og forbedre dine chancer for et højere langsigtet afkast.

Indhold 1. Håndtering af 401k 2. Hold styr 3. Der er ingen rigtig allokeringAktivallokering er en proces i tre trin:

For eksempel, hvis du allokerer 60 % af dit bidrag til aktiefonde, og du sætter 400 USD fra hver lønseddel i din 401(k), så går 240 USD af hvert bidrag til aktiefonde ($400 x 60% =$240).

Klassiske handlinger

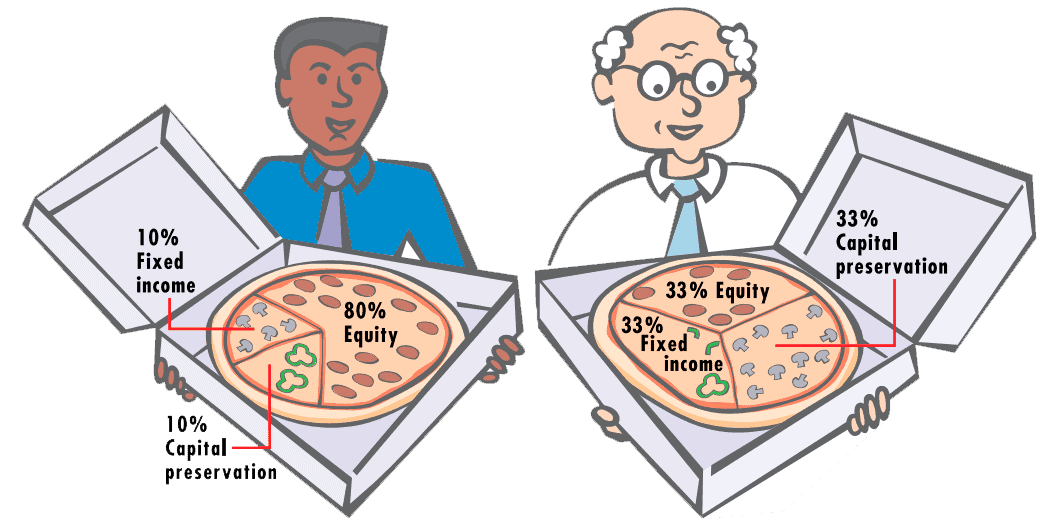

Når du sætter penge i en 401(k), er du i bund og grund bekymret for tre primære aktivklasser:

Du kan spore 401(k) aktivallokering. Dit kontoudtog rapporterer den procentdel af dit samlede bidrag, der går til hver fond. Og du kan estimere, om den faktiske værdi af de forskellige aktivklasser er i overensstemmelse med den allokering, du har valgt, ved at dividere den aktuelle værdi af hver aktivklasse med den samlede værdi af din konto.

Hvilken aktivallokering skal du vælge? Først og fremmest skal du overveje dine investeringsmål. Hvis dit mål er maksimal langsigtet vækst, som det kan være i det meste af tiden, du sætter penge ind på en 401(k) konto, vil du måske lægge størst vægt på vækstinvesteringer, specifikt aktie- og aktiefonde. Hvis du nærmer dig pensionering, vil du måske gradvist flytte andelen af aktier og obligationer eller andre fastforrentede værdipapirer, så flere af dine aktiver er mere stabile i værdi og producerer regelmæssig indkomst.

Dernæst kan du se på de aktivallokeringsmodeller, som finansielle institutioner anbefaler. De kan give dig en fornemmelse af, hvad de professionelle tænker. Arbejd derefter sammen med din pensionsrådgiver for at designe en tildelingsmodel, der passer til din alder, pensionsordninger og risikotolerance.

Du kan også oprette en tildelingsmodel ved hjælp af software til pensionsplanlægning, som er tilgængelig fra investeringsforeningsselskaber og mæglerfirmaer. Eller du kan prøve de pensionsplanlægningsværktøjer, der er tilgængelige på en række finansielle websteder.

Ingen enkelt tildelingsmodel giver stærke resultater i alle økonomiske klimaer, så virksomheder foreslår forskellige modeller på forskellige tidspunkter. Selv modeller foreslået på samme tid kan afvige fra hinanden, nogle gange subtilt og nogle gange betydeligt. Ligeledes kan din strategi afvige dramatisk fra, hvad andre mennesker gør.

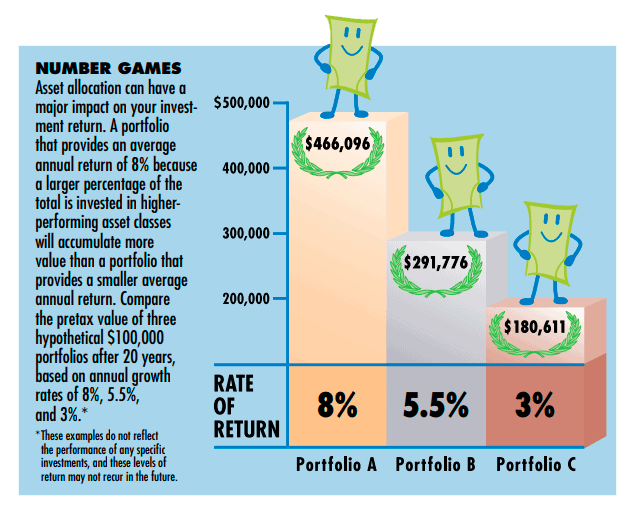

For eksempel antyder konventionel visdom, at jo længere væk du er fra pensionering, jo større investeringsrisikoen er $ 600.000 $ 295.500 $ 435.500 $ 572,083 $ 180,61,00 300,00 200,00 10,096 800,000 400.000 300.000 $ 466,096 8% 500.000 $ 400.000 300.000 $ 46,096 8% 500.000 400.000 $ 300.000 kr % AFKASTNING 60% 30% 30% 60% 30% 10% 5,5% 3% kan du antage. Denne tilgang er dog ikke rigtig for alle.

Sig, at du er i begyndelsen af 30'erne. Hvis du skulle følge retningslinjerne for folk, der er 30 eller flere år væk fra pensionering, kan du investere 80 % eller mere af din 401(k)-konto i aktie- og aktiefonde. Men hvis effekten af et bjørnemarked - en vedvarende nedgang i aktieværdien - gør dig meget urolig, kan du vælge at begrænse din aktieallokering til 60 % eller mindre af din konto.

Antag på den anden side, at du er med dine 60'ere. I henhold til konventionelle retningslinjer bør du have tættere på 50 % af din konto investeret i aktier. Men hvis social sikring, dine pensionsydelser og det deltidsarbejde, du planlægger at udføre, vil dække de fleste af dine udgifter lige efter pensionering, vil du måske være mere aggressiv med dine 401(k) penge.

Så du kan investere en større del — måske 60 % — på lager, med den tanke, at du altid kan omfordele senere. Faktisk, medmindre din 401(k) stadig er i en tidligere arbejdsgivers plan, hvor du ikke kan foretage ændringer på kontoen, vil du være i stand til at justere din tildeling, når du føler, det er vigtigt. Husk, du forpligter dig på lang sigt til at spare op til pension, ikke til specifikke investeringer eller aktivklasser.

Find den bedste aktivallokering til dine 401k af Inna Rosputnia