USA dollar har sat sit præg over hele kloden, hvor forskellige lande integrerer den amerikanske valuta sammen med deres egen. Så hvad er dollarisering? Dollariseringsdefinitionen inkorporerer den amerikanske dollar sammen med en lokal fiat-valuta og opstår ofte, når den eksisterende valuta har mistet sin værdi.

Men teknologien er avanceret, og med Bitcoin og andre kryptovalutaer står vi over for en mere futuristisk form for penge. Eksperter diskuterer, om formålet med Bitcoin er et spekulativt aktiv, hvilket betyder, at Bitcoin er mere risikabelt end de fleste andre investeringer.

En spekulativ investering er imidlertid ikke, hvad Bitcoins skaber, Satoshi Nakamoto, havde i tankerne, da han præsenterede Bitcoin-projektet. Nakamoto forestillede sig Bitcoin som et alternativ til traditionelle fiat-valutaer.

Tolv år efter starten beslutter verden stadig, hvad Bitcoin gør, samt hvordan det skal klassificeres. Hvad er Bitcoins formål og funktion? Kan verdens første kryptovaluta betragtes som et spekulativt aktiv på grund af dets volatilitet, eller vil Bitcoin være en ny form for dollarisering?

Desuden, hvorfor tror folk, at Bitcoin kun handler om spekulation? Vil kryptovalutaer begynde at eksistere sammen med traditionel fiat eller erstatte visse valutaer helt?

Denne artikel vil udforske Bitcoins nuværende tilstand, og om kryptovalutaen har det, der skal til for at erstatte dollaren eller blot skal forblive i baggrunden som en mere spekulativ investering.

Som alle cryptocurrency-entusiaster ved, blev Bitcoins hvidbog udgivet i 2009 af den pseudonyme Satoshi Nakamoto. Hvad gør Bitcoin? Ifølge dokumentet havde Nakamoto til hensigt, at Bitcoin skulle være en "rent peer-to-peer" version af elektroniske kontanter. Avisen beskrev, at Bitcoin skulle være et anonymt alternativt betalingssystem, hvilket fjerner behovet for tredjepartsinvolvering.

Men over et årti efter Bitcoins begyndelse, kan det diskuteres, om Bitcoin opnåede Nakamotos oprindelige, dristige vision. Når alt kommer til alt, lider Bitcoin-netværket af problemer med skalerbarhed og høje transaktionsgebyrer, hvilket får mange til at tro, at Bitcoin er mere et værdilager end en alternativ form for kontanter.

Utvivlsomt er Bitcoin steget i værdi for at efterfølge konkurrenter som guld (en vare) med hensyn til pris. Men når det kommer til Bitcoins brug som alternative kontanter, er Satoshis vision måske ikke blevet opfyldt. Bitcoin kæmper for at behandle mere end syv transaktioner i sekundet (TPS) og lider stadig af høje gebyrer i tider med overbelastning af netværket.

Fra marts 2021 behandlede Visa i gennemsnit 84 millioner transaktioner om dagen. I den samme tidsramme har Bitcoin kun behandlet et gennemsnit på 350.000. For et forsøg på at skabe et globalt alternativ til fiat er 350.000 daglige transaktioner en markant lav tærskel at nå.

Med mere end 12 års eksistens, får Bitcoins mangel på væsentlig daglig transaktionsværdi mange til at hævde, at verdens første kryptovaluta er beregnet til at være et lager af værdi snarere end en alternativ valuta. Selvom Bitcoin faktisk indeholder nogle funktioner, der er relevante for en valutastatus - såsom dets brug som et udvekslingsmiddel - synes skalerbarhedsproblemer, blandt andre problemer, at forhindre Bitcoin i at nå nye højder som en global alternativ valuta.

Et pålideligt lager af værdi er et aktiv, der langsomt sætter pris på, som tiden går. Guld er for eksempel nok den mest populære værdibutik. Mange anser Bitcoin for at være en form for "digitalt guld". Men hvad er formålet med Bitcoin, eller til hvilket formål bruges Bitcoin?

Når man ser på Bitcoins overordnede prishistorie, kan man argumentere for, at verdens første kryptovaluta er et ret pålideligt lager af værdi. Bitcoin startede ved mindre end en dollar og er langsomt steget i værdi hvert år siden starten. I 2010 kunne Bitcoin ikke slå igennem til en dollar. I 2013 steg Bitcoin til $220, før den faldt tilbage under $100. I 2017 brød Nakamotos aktiver $20.000, før de steg over $64.000 i 2021.

En del af Bitcoins prissucces skyldes mangeårige ejere eller HODLere. HODLere er Bitcoin-investorer uden intentioner om at handle med deres Bitcoin. HODLere, der har millioner i Bitcoin, kaldes hvaler og kan på egen hånd flytte aktivets marked med et enkelt frasalg. Men dedikerede hvaler forstår, at de holder Bitcoins pris høj og ser ud til at have ingen intentioner om at sælge i lang tid. I lighed med guldinvestorer og andre, der lægger penge i en butik med værdiaktiver, ser HODLere Bitcoin som en form for penge, der altid værdsætter.

Da COVID-19-pandemien ramte i begyndelsen af 2020, oplevede næsten alle finansielle aktiver et kursfald, da investorer trak deres penge ud af frygt. Når det er sagt, har investorer gennem årene hældt penge ind i Bitcoin og guld med en alarmerende lignende hastighed.

Mens en positiv korrelation mellem Bitcoin og guld kunne få en til at tro på kryptovalutaen som et lager af værdi og et tilflugtssted, så de to aktiver en omvendt korrelation allerede det næste år.

Der eksisterer en positiv korrelation, når to variabler bevæger sig i låsetrin; altså i samme retning. Et sikkert tilflugtssted er et finansielt instrument, der forventes at bevare eller endda stige i værdi under en økonomisk krise. Fordi disse aktiver er ukorrelerede eller negativt forbundet med den samlede økonomi, kan de stige i tilfælde af et markedskrak.

Institutionelt mener et rimeligt antal virksomheder, at Bitcoins formål er at være det næste potentielle globale reserveaktiv. Både finansgrupperne JPMorgan Chase og Blackrock mener, at den første kryptovaluta for eksempel graver i gulds markedsandel.

Omvendt hævder Europacs cheføkonom og globale strateg, Peter Schiff, at Bitcoin blot er en "gigantisk pumpe og dump." I midten af 2021 diskuterede Schiff offentligt med Anthony Scaramucci, grundlæggeren af SkyBridge-investeringsfirmaet. Førstnævnte udtalte, at guld har en use case selv om 1.000 år fra nu, på grund af dets fysiske karakter, hvilket antyder, at et andet aktiv nemt kunne erstatte Bitcoin på kort sigt.

Scaramucci forsvarede Bitcoin og argumenterede for, at det digitale aktivs knaphed er mere end nok grund til, at det holder værdi på lang sigt. Desværre for Bitcoin skævede Schiff publikum mod en 51 % tro på guld, hvor kun 32 % favoriserede Bitcoin.

Schiffs argument har en rimelig pointe. Historisk set har alle værdiforretninger, såsom ejendom, ædelstene og kunst, alle været fysiske genstande, der står sig tidens prøve. Bitcoins digitale karakter kan betyde, at hvis alle går videre fra den første kryptovaluta, tjener det stort set intet formål og kan lige så godt ikke eksistere længere. I mellemtiden har fysiske aktiver andre use cases, som er en del af deres værdi.

I takt med at verden bevæger sig ind i en mere digital fremtid, hævder Bitcoin-troende dog, at et digitalt værdilager er en udvikling af det, der kom før. Når alt kommer til alt, er Bitcoin et globalt tilgængeligt aktiv med over $1 billioner i likviditet. Bitcoin kan ikke erodere over tid, og aktivets knaphed kan være positivt for Bitcoin-prisspekulation eller Bitcoin-investeringsspekulation, så længe brugerne investerer i kryptovalutaen.

På trods af Bitcoins konstante volatilitet kan der argumenteres for, at Bitcoin eksisterer som en valuta på den måde, den oprindeligt blev præsenteret af Nakamoto.

På papiret er Bitcoin trods alt et relativt nemt aktiv at erhverve. Potentielle Bitcoin-indehavere behøver ikke en bankkonto eller at handle med en kontrollerende tredjepart for at arbejde med Bitcoin. På globalt plan er Bitcoins finansielle infrastruktur allerede på plads. Sælgere kan simpelthen vælge at begynde at acceptere Bitcoin, forudsat at deres lokale regulatorer overholder kryptovaluta, og alle i verden kan komme og nemt bruge.

Men sagen for en valuta er baseret på mere end blot evnen til at bruge den. Når de holdes mod de tre elementer af traditionel valuta - værdilager, vekselmiddel og regningsenhed - betragtes Bitcoin ikke som en alternativ form for kontanter af sine modstandere.

Bitcoin passer noget godt ind i beskrivelsen af byttemediet. Verdens første kryptovaluta er allerede accepteret for varer og tjenester på forskellige websteder og endda nogle lokale virksomheder i en række lande.

Desværre er meget af Bitcoins historie som et opfattet udvekslingsmedium i dets mørke webbrug. Mest bemærkelsesværdigt var Bitcoin den foretrukne valuta for brugere, der erhvervede ulovlige stoffer og engagerede sig i farlige aktiviteter på et websted kaldet Silk Road.

Når det er sagt, var dårlige aktørers overbevisning om formålet med Bitcoin som en anonym valuta mangelfuld. Regeringer endte med at tage Silk Road ned efter at have brugt forskellige sporingsmetoder i Bitcoins offentlige økosystem. På grund af Bitcoins manglende anonymitet kan man argumentere for, at Bitcoin blev brugt som et byttemiddel på Silk Road, da varer og tjenester havde et bestemt sæt værdier inden for platformen, og Bitcoin blev brugt til at betale for de nævnte varer og tjenester.

Endnu mere er Bitcoin fungibel, hvilket betyder, at hver Bitcoin kan udskiftes med en anden, svarende til den amerikanske dollar og andre fiat-valutaer. Nogle lande er endda begyndt at indføre Bitcoin som et udvekslingsmiddel. I september 2021 blev El Salvador det første land til at adoptere Bitcoin som lovligt betalingsmiddel. Præsident Nayib Bukele mener, at Bitcoin vil hjælpe de 70 % af El Salvadoranere, der mangler adgang til ordentlig bank.

Men selvom El Salvadors regering mener, at Bitcoin er en fantastisk tilføjelse til deres brug af USA's fiat, er 70 % af dens borgere imod mørning af Bitcoin. Mange Salvadoranske borgere ved ikke engang, hvordan man bruger Bitcoin, så den El Salvadorske regering må uddanne folket til at se, om Bitcoin som lovligt betalingsmiddel afhjælper deres nød.

Stand i vejen for Bitcoin-adoption er netværkets skalerbarhedsproblemer. I øjeblikket kan Bitcoin-netværket kun behandle syv transaktioner i sekundet (TPS), sammenlignet med Visas 24.000. Visse lag-to-løsninger, såsom Lightning Network, arbejder på at løse Bitcoins skalerbarhedsproblemer.

Mens Lightning Network oplever en vis grad af adoption, er det stadig at se, om projektet kan fungere i skala, da Bitcoin-netværket ikke kan betragtes som et udvekslingsmiddel, hvis Bitcoin ikke kan øge sin gennemsnitlige TPS .

Ellers er det værd at bemærke, at Bitcoin er et deflationært aktiv på grund af dets hårde loft på 21 millioner mønter. I betragtning af, at Bitcoin menes at stige i værdi, efterhånden som aktivet bliver sjældnere, kunne kryptovalutaen meget vel bruges som et byttemiddel svarende til guldstandarden, da det var på plads.

Men igen, hvis virksomheder undlader at adoptere Bitcoin som en daglig betalingsform, ville Bitcoins deflationære egenskab mere egnede sig til en værdiopbevaring end en alternativ valuta.

Bitcoins volatilitet gør det svært at eksistere som en regningsenhed. Når alt kommer til alt, kan et aktiv, der kan svinge titusindvis af dollars på én dag, næppe udstedes til en lokal økonomi, endsige betragtes som en pålidelig måde at handle værdi på.

Et produkt kan være værd $0,00034 i Bitcoin én dag, kun for produktets værdi ændres fuldstændigt i den næste time på grund af Bitcoins konstante prisudsving.

Det er også næppe muligt at bestemme Bitcoins faktiske værdi på et givet tidspunkt. Kryptovalutabørser viser forskellige priser for Bitcoin på ethvert givet tidspunkt, med prisforskelle så høje som hundredvis af dollars ad gangen. Forhandlere kan ikke forventes at følge med Bitcoins prisændringer, hvis verden ikke engang kan blive enige om et prispunkt.

Så har vi den gennemsnitlige værdi af Bitcoin. I betragtning af, at prisen på én Bitcoin er langt over $10.000, endsige én dollar, hvordan kan forhandlere prissætte deres varer? Hvis prisen på en kaffe er 0,00034 USD Bitcoin på tirsdag og 0,000012 USD på torsdag, ville både kunder og detailhandlere kæmpe for at analysere kaffens sande værdi.

Både af regnskabsmæssige og bekvemmelighedsmæssige årsager præsenteres nuværende finansielle systemer rundt om i verden på den enklest mulige måde. At bede købmænd om at anvende en anden form for forvirrende, fluktuerende regnskab i Bitcoin vil næppe gå godt.

Som tidligere nævnt, kan Bitcoin bedst opfattes som en værdibutik, selvom der er nogle problemer med denne betegnelse. For det første peger Bitcoin-spekulationer mod Bitcoins volatilitet, hvilket efterlader borgere tøvende med at se Bitcoin som en pålidelig langsigtet opbevaringsmetode.

Når folk investerer i guld, forventer de, at det ædle metall vil stige langsomt i værdi fra dets køb. Som minimum forventer guldinvestorer at kunne sælge metallet tilbage til en forholdsvis ens startpris.

Bitcoin, på den anden side, kan falde i pris over 100 % fra købstidspunktet. Selvom Bitcoins volatilitet også kan hælde positivt, lover et så højt risikoniveau ikke godt for Bitcoins fremtid som værdilager.

Vi skal også overveje Bitcoins manglende fysiske repræsentation. Guld, kunst og andre værdifulde lagre kan skjules eller opbevares sikkert i den tid, de opbevares. Bitcoin kan opbevares sikkert på nogle måder, såsom en hardware-pung, men størstedelen af investorer holder Bitcoin på en kryptovalutabørs eller en anden internetforbundet tegnebog. Den konstante tilslutning af online tegnebøger efterlader Bitcoin i en konstant risiko for tyveri, som er helt uden for indehaverens kontrol.

Bitcoin-forsikring findes til en vis grad, men niveauet af tilgængelig forsikring afhænger helt af, hvor brugeren har deres kryptovaluta. Selvom en investor finder den mest sikre måde at opbevare deres Bitcoin på, er handlende stadig prisgivet Bitcoins drastiske volatilitet. Alt dette forudsætter, at Bitcoin forbliver efterspurgt. Mens kryptovalutaens begrænsede udbud forventes at skabe konstant efterspørgsel, hvis et bedre kryptoprojekt kommer i spil, hvad gør alle med deres nu ubrugelige Bitcoin?

Med hensyn til Bitcoins første 12 års eksistens, kan aktivet betragtes som spekulativt. Selvom klassificeringen af Bitcoin helt sikkert kan ændre sig i fremtiden, gør kryptovalutaens uforudsigelige karakter det svært at beskrive som andet end spekulativt.

Rosa Rios, USA's tidligere kasserer, har hævdet, at de fleste kryptovalutaer, inklusive Bitcoin, er helt spekulative, da størstedelen af kryptovalutaer ikke tjener et primært formål. Rios citerede Ripple som mindre end spekulativ i betragtning af, at aktivet er beregnet til at lette grænseoverskridende betalinger rundt om i verden.

Interessant nok har formanden for United States Securities and Exchange Commission, Gary Gensler, hævdet, at Bitcoin primært er et spekulativt lager af værdi. Gensler udtalte, at Bitcoin og andre kryptovalutaer ikke kan tjene borgerne på samme måde som dollaren. Alligevel bør vi se Bitcoin som en unik aktivklasse snarere end et aktiv, der kan gennemføre udbredt dollarisering.

Løftet om et digitalt alternativ til traditionel valuta, ukontrolleret af en regering eller centralt parti, er polariserende af forskellige årsager. For det første er det let at forstå, hvorfor en købmand måske ikke ønsker at acceptere Bitcoin i forhold til deres lokale fiat. Hvis en købmand accepterer Bitcoin for en vare eller tjeneste, kan Bitcoin pludselig få værdi allerede næste dag. Hvis en virksomhed har det svært, vil de sandsynligvis have den stabile indkomst fra den etablerede dollar.

Men Bitcoin-tilhængere kunne hævde, at ikke at acceptere Bitcoin indebærer, at Bitcoin kun vil stige i værdi, efterhånden som den bliver sjældnere, og at Nakamotos kryptovaluta er et deflationært aktiv. Tværtimod er den amerikanske dollar inflationær og vil falde i værdi over tid. På lang sigt, forudsat at efterspørgslen efter Bitcoin fortsætter med at vokse, kan Bitcoin meget vel være det langsigtede aktiv at holde.

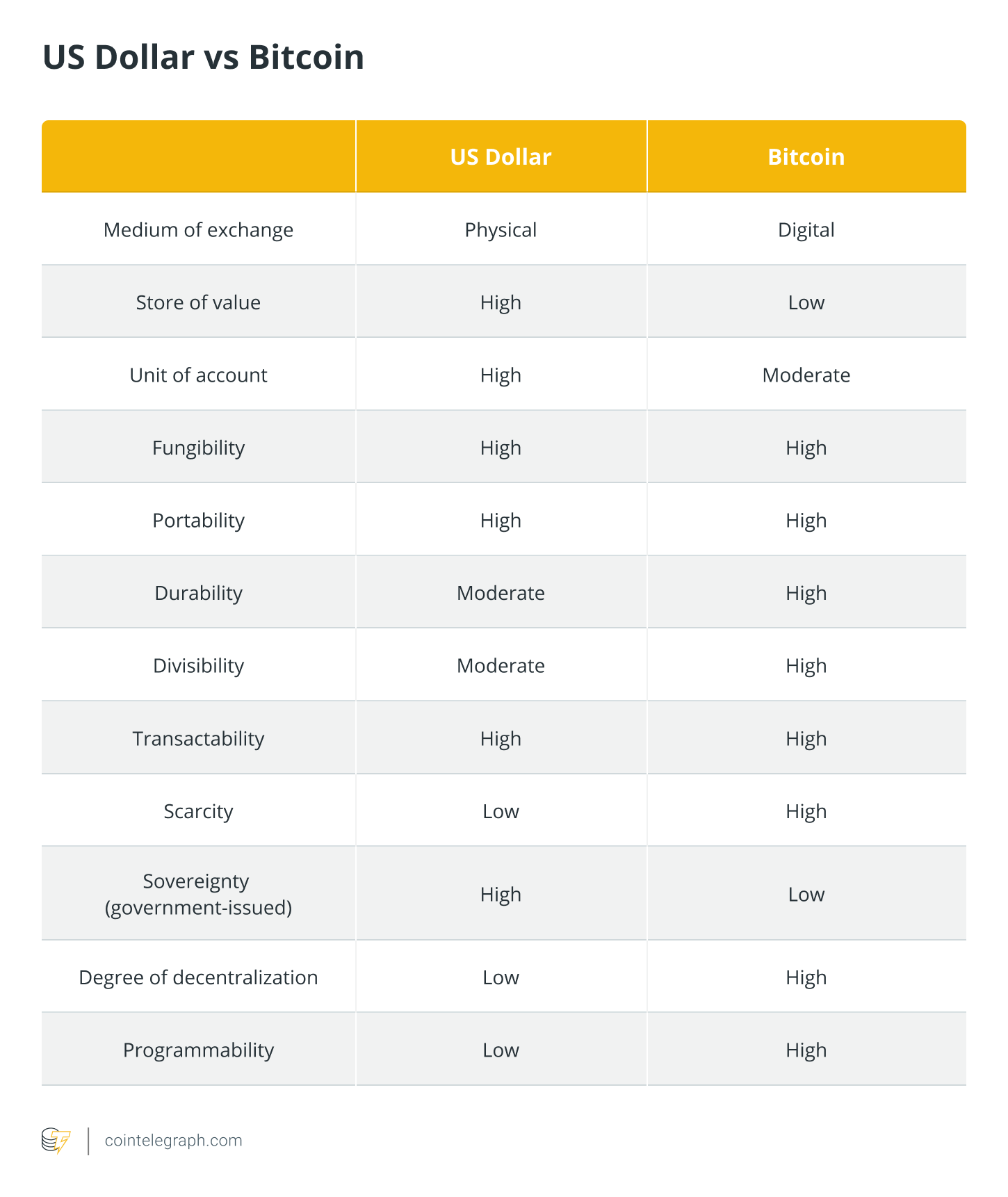

Lad os forstå forskellene mellem det dollarbaserede monetære system og et globalt monetært system baseret på Bitcoin.

Selvfølgelig, hvis Bitcoin skulle blive aktivet til at overtage den amerikanske dollar i andre lande, skulle der selvfølgelig foretages en revision af reguleringen. Bitcoin er trods alt en global kryptovaluta, og pengepolitikken skal ændres for at overholde Bitcoins globale rækkevidde. Der ville være behov for skatteændringer, værdijusteringer baseret på forskellige fiat-valutaer og en forening af det nuværende globale finansielle system.

Dette er ikke for at nævne, at en regering ikke kan udskrive mere Bitcoin, ligesom de kan en dollar. Den begrænsede mængde Bitcoin kan betyde, at millioner af mennesker ikke engang kan holde en enkelt BTC. Kan Bitcoins begrænsninger forårsage økonomisk belastning svarende til guldstandarden? Vi kan forvente, at de samme problemer, som gjaldt for guldstandarden, gælder for Bitcoin. Det er på grund af disse årsager, sammen med Bitcoins problemer med skalerbarhed og aktivets manglende bekvemmelighed, at Bitcoin måske aldrig vil opleve dollarisering på den måde, som den amerikanske dollar har gjort.