Da jeg voksede op, lærte mine forældre mig vigtigheden af at spare penge. Tanken var, at hvis jeg sparede penge, ville jeg have nok, når jeg blev voksen.

Ak, da jeg blev ældre, blev jeg udsat for inflationens realiteter. Ser man på 0,5 % p.a. renter på min bankkonto hjalp heller ikke. (Du har muligvis adgang til højere renter, hvis du sparer et større beløb i banker, men de fleste af dem betaler maksimalt 4%.)

Tingene har dog ændret sig. Med fremkomsten af cryptocurrency og DeFi har vi nu adgang til cryptocurrency-opsparingskonti, der lover højere årlige afkast - nogle helt op til 19,5 %!

I de følgende afsnit vil jeg udforske de bedste kryptoopsparingskonti, du kan overveje. Bemærk, at vi ikke vil berøre staking og andre former for DeFi-udbyttegenereringsprotokoller i denne artikel.

IndholdsfortegnelseMen først, her er en sammenligningstabel, der giver dig et overblik:

(Stryg eller rul til højre for mere, klik på overskriften for at sortere.)

| Crypto Savings Account Platform | Bitcoin APY | Ethereum APY | USDT APY | DAI APY | USDC APY | UST APY | Er dine penge forsikret? | Er der et minimumsbeløb? | Udbetalingsgebyr | Kan du trække dig tilbage med det samme? | Kan du sammensætte dine udbytter? |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Hodlnaut | 7,46 % | 7,46 % | 12,73 % | 8,32 % | 12,73 % | - | Nej, men du kan ansøge om Nexus-forsikring | Nej | Ja, varierer med mønt | Ingen minimum tilbageholdelsesperiode | Ugentligt (udføres manuelt) |

| Tokenize Exchange | 7 % | 7 % | 12 % | 12 % | 12 % | - | Nej | Ja, afhænger af mønt | Ja, 0,02 % | Minimum 30 dage, kan kun hæve den 2. - 8. i hver måned | Månedligt under sammensat udbytte |

| Ledn | 6,25 % | - | - | - | 9,50 % | - | Ja, via deres depotbank BitGo | Nej | Ja, varierer med mønt Der er daglige udbetalingsgrænser | Ingen minimum tilbageholdelsesperiode | Dagligt |

| YouHodler | 4,80 % | 5,50 % | 12,30 % | 12,00 % | 12,00 % | - | Ja | Ja, svarende til 100 USD | Ja Bankoverførsel:USD (SWIFT) - 1,5 % (min. 70 USD) eller varierer med mønt | 7 dages afregningsperiode | Ugentligt |

| Celcius | 6,20 % | 5,35 % | 10 % | 10 % | 10 % | - | Ja, via deres depot-brandblokke | Nej | Nej | Ingen minimum tilbageholdelsesperiode | Ugentligt |

| CakeDeFi | 3,5 % + potentiel bonus på 2,5 % | 3,5 % + potentiel bonus på 2,5 % | 7 % | - | 7 % | - | Ja | Nej | Ja, varierer med mønt | 4 ugers tilbageholdelsesperiode, udlån er styret af partier | Månedligt (udføres manuelt) |

| BlockFi | 4,50 % | 5,00 % | 9,50 % | 9 % | 9 % | - | Nej | Nej | 1 gratis hævning om måneden | Ingen minimum tilbageholdelsesperiode, men tilbagetrækning tager 1 dag at behandle | Dagligt |

| aax | 4,00 % | 4,00 % | 6,35 % | 2,50 % | 6,50 % | - | Nej | Ja, afhænger af mønt | Ja, varierer med mønt | Ingen minimum tilbageholdelsesperiode | Dagligt (udføres manuelt) |

| Gemini | 1,49 % | 2,05 % | - | 7,99 % | - | 7,99 % | Ja | Nej | Nej | Op til 5 dage til at returnere penge, hvis volumen er høj | Dagligt (udføres manuelt) |

| Crypto.com | 1,50 % | 3,50 % | 6 % | 6 % | 6 % | - | Ja | Ja, afhænger af mønt | Ja | Ingen minimum tilbageholdelsesperiode | Ugentligt (udføres manuelt, du skal opfylde minimumsindbetalingskrav) |

| nexo | 4,00 % | 4,00 % | 8,00 % | 8,00 % | 8,00 % | - | Ja | Nej | 1 gratis hævning om måneden | Ingen minimum tilbageholdelsesperiode | Dagligt |

| År.Finans (dApp) | - | 1,63 % | 4,27 % | 4,80 % | - | - | Nej, men de kører en sikkerhedsprotokol | Nej | Nej, men der er 20 % resultatgebyr og 2 % administrationsgebyr | Ingen minimum tilbageholdelsesperiode | Auto |

| Anker (dApp) | - | - | - | - | - | 19,50 % | Nej, men du kan ansøge om Nexus-forsikring | 1 | Ja, afhænger af det beløb, der hæves | Ingen minimum tilbageholdelsesperiode | Auto |

| Dezy | - | - | 5 % | Nej | 200 USD | Nej | Ingen minimum tilbageholdelsesperiode | Nej |

PS. Hvis du er ny inden for krypto, kan du deltage i vores næste live masterclass for at få det grundlæggende.

Cryptocurrency-opsparingskonti fungerer som traditionelle bankkonti. Du indsætter dine penge på kontoen, modtager renter og nyder likviditet på dine penge.

Traditionel opsparingskonto vs kryptoopsparingskonto

| Traditionel opsparingskonto | Kryptopsparingskonto | |

|---|---|---|

| Indbetaling | Fiat | Krypto |

| Udbytte | 0,5 – 4 % | 1 – 13 % |

| Likviditet | høj | høj |

| Markedsrisiko | Sænke | Højere (forudsat højere volatilitet) |

| Regler | Regeringer regulerer normalt banker | Ikke alle kryptoopsparingskonti er reguleret |

| Forsikring: | I Singapore er op til $75.000 af vores indskud i hver bank beskyttet af depositumsforsikringsordningen | Ikke alle kryptoopsparingsplatforme forsikrer dit indskud |

Så hvorfor betaler bankerne dig renter?

Tja, typisk vil bankerne låne dine 'oplagrede' penge. Til gengæld for at bruge dine penge, deler de derefter en lille del af overskuddet med dig. Krypto-opsparingskonti fungerer på samme måde. Derfor kan de også blive omtalt som kryptoudlånskonti.

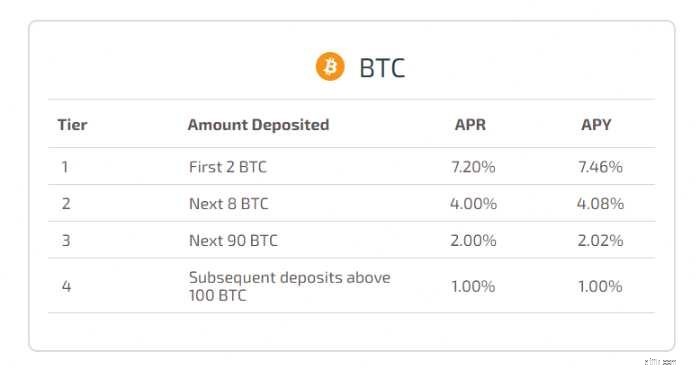

I skrivende stund giver Hodlnaut de højeste opsparingssatser på Bitcoin. Hvis du planlægger at købe og hodl Bitcoin, kan det lade dig vokse dine Bitcoins, mens du kører på prisvæksten og volatiliteten. Du kan tjekke Hodlnauts seneste rentesatser her.

Hodlnaut er en Singapore-baseret platform skabt for at hjælpe hodlere med at få mest muligt ud af deres kryptovalutaer.

De har kontor i Singapore og Hong Kong, og har modtaget en dispensation fra Payment Services Act af MAS. Det betyder, at de er fritaget for at have en licens, mens MAS finder ud af, hvordan de regulerer kryptovirksomheder.

Kort sagt betyder det, at du ikke behøver at bekymre dig om, at de bliver forbudt, som Binance.com blev for nylig.

Kryptovalutaer tilbydes

Hodlnaut tilbyder kun afkast på seks kryptovalutaer:Bitcoin, Ethereum, Dai, USDC, USDT og WBTC.

Ingen tilbageholdelsesperiode

Der er ingen holdeperiode, og renter udbetales ugentligt. Så hvis du har brug for at hæve dine mønter for at købe en cool NFT, kan du gøre det når som helst.

Kan ikke finansiere med fiat-valuta eller købe krypto direkte

Hodlnaut er ikke en børs, så du er ikke i stand til at købe mønter fra dem direkte. Det betyder, at du manuelt skal indbetale dine mønter fra en kryptovalutabørs.

Du kan bruge en børs som Gemini (som kommer med gratis hævninger) til at købe mønterne og derefter overføre dem til Hodlnaut.

Udbetalingsgebyrer + ingen direkte fiat-tilbagetrækning

Bemærk, at Hodlnaut opkræver hævningsgebyrer baseret på mønten:

I skrivende stund er S$100 omkring 0,0012BTC. Hvis du skulle hæve 0,0012BTC, ville transaktionsomkostningerne være 33%!

Når det er sagt, får du 1 gratis udbetaling om måneden , hvilket burde være tilstrækkeligt for hodlere.

Du kan heller ikke umiddelbart hæve dine beholdninger i fiat-kontanter. I stedet bliver du nødt til at hæve dine beholdninger til en børs og udbetale dem derfra.

Forsikring er valgfri

Hodlnaut forsikrer ikke en klients kryptovalutaer direkte. Du kan dog vælge at købe en Nexus-forsikring for at beskytte dine penge i tilfælde af, at Hodlnaut bliver hacket, eller hvis de standser hævninger i mere end 90 dage.

Nem at komme i gang:Lås op for større interesse i 2 trin

Hovedtrækket ved Hodlnaut er efter min mening, at du kan begynde at tjene højere renter på kun to trin:

Når overførslen er vellykket, begynder du at påløbe renter. Og med den 1x gratis månedlige hævning kan du sende din krypto ud til enhver børs og udbetale derfra. Nem måde at begynde at tjene afkast på.

Bemærk, at Hodlnaut siger, at deres KYC-proces tager 3 til 5 arbejdsdage. Men efter min erfaring tog det omkring syv arbejdsdage, så du skal måske have tålmodighed.

Du kan tilmelde dig en Hodlnaut-konto her (henvisningslink).

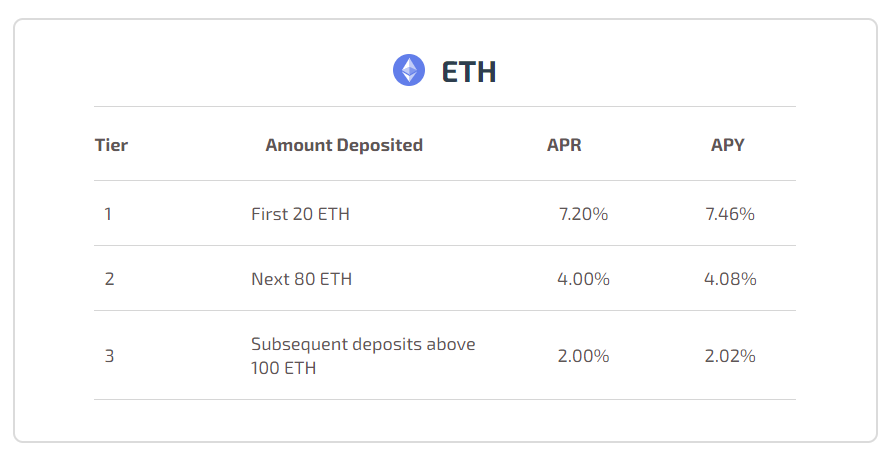

Kryptoopsparingskontoen med det højeste udbytte for Ethereum er også Hodlnaut, som giver op til 7,46 % APY på din Ethereum.

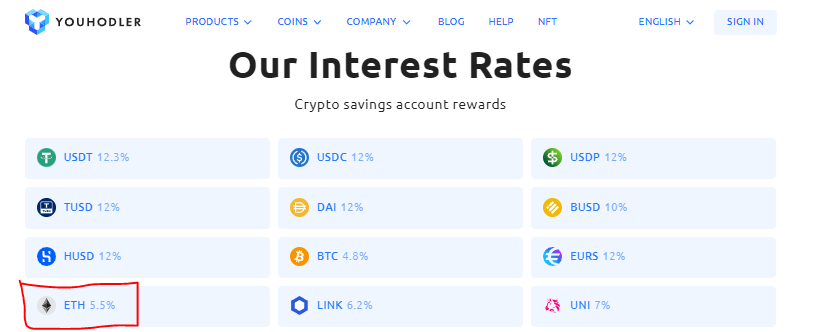

Youhodler er en anden cryptocurrency-udlånsplatform, der lader brugere låne op til 90 % belåningsgrad.

De tilbyder op til 12,3% APY på USDT på det tidspunkt, hvor de skrives. Du kan tjekke deres seneste rentesatser her.

Kryptovalutaer tilbydes

Du kan tjene renter på 39 kryptovalutaer på Youhodler.

Den accepterer ikke SGD direkte

YouHodler accepterer ikke Singapore dollars.

For at købe kryptovalutaer inden for Youhodler-platformen kan du foretage en bankoverførsel. På dette tidspunkt accepterer de kun USD, EUR, GPB og CHF. Gebyrer kan forekomme.

Hvis APY'erne tiltrækker dig, kan du finde det nemmere (og muligvis billigere) at købe kryptovaluta fra Gemini, før du overfører det.

Tilbagetrækningsgebyrer

Ligeledes kan du trække dine beholdninger tilbage til fiat ved hjælp af bankoverførsel. Alternativt kan du også overføre din krypto til en anden tegnebog eller børs. Gebyrene varierer for hver mønt og deles ikke offentligt.

midlerne er forsikret med Ledger Vault

YouHodler har en forsikringsdækning af Ledger Vault på op til $150 mio. Alle deres midler opbevares i en blanding af varm og kold pungopbevaring.

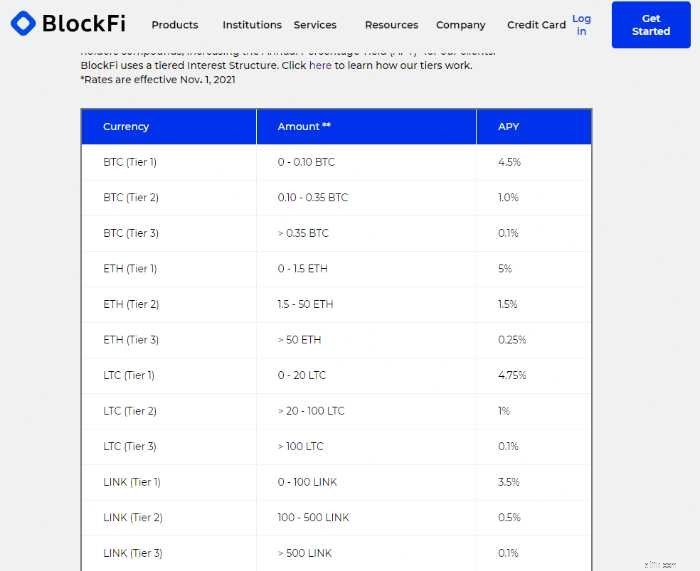

BlockFi er en populær DeFi-platform, der drives af en matchet hovedpung og en låneplatform.

Det giver enkeltpersoner mulighed for at tjene renter på deres kryptobeholdning via BlockFi Interest Account (BIA), låne mod deres digitale aktiver og nyde nul gebyrer på handler.

Kryptovalutaer tilbydes

BlockFi lader dig tjene renter på 13 kryptovalutaer.

Den APY, du får, afhænger af den mønt, du har, og hvor meget du allokerer til BIA. Du kan tjekke de seneste priser på BlockFi her.

Der er en minimumsudbetaling på $5000 plus et gebyr for at overføre din USD tilbage til en Singapore-bank.

Dog tilbyder BlockFi én gratis udbetaling for enhver kryptomønt + én gratis udbetaling for enhver stablecoin hver måned. Derfor kan du hæve dine mønter til en anden cryptocurrency-pung eller børs som Gemini. Der kan du konvertere det tilbage til fiat og sende det til din Singapore bankkonto.

Selvom det er en populær platform, er de renter, der tilbydes af BlockFi på nuværende tidspunkt, ikke de mest attraktive.

Stablecoins er kryptovalutaer, hvis priser er knyttet til virkelige aktiver. På grund af dette er de i stand til at opretholde en stabil værdi. Nogle eksempler inkluderer Tether (aka USDT), USDC by Circle og Dai.

Mange platforme tilbyder opsparings-/lånetjenester på stablecoins, og disse tilbyder de bedste udbytter:

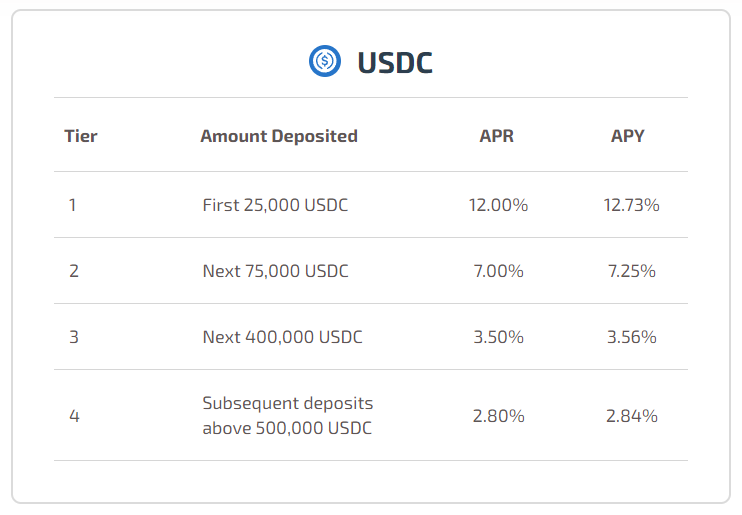

Endnu en gang topper Hodlnaut listen med deres attraktive APY:

Bemærk, at Hodlnauts udbytte er trindelt. Det betyder, at dit berettigede afkast falder med højere indskud. Jeg er dog sikker på, at der er løsninger.

Youhodler kommer tæt på med en APY på 12,3 % på USDT og 12 % på USDC.

Hvis du foretrækker at gemme ved hjælp af Dai, er YouHodler måske noget for dig.

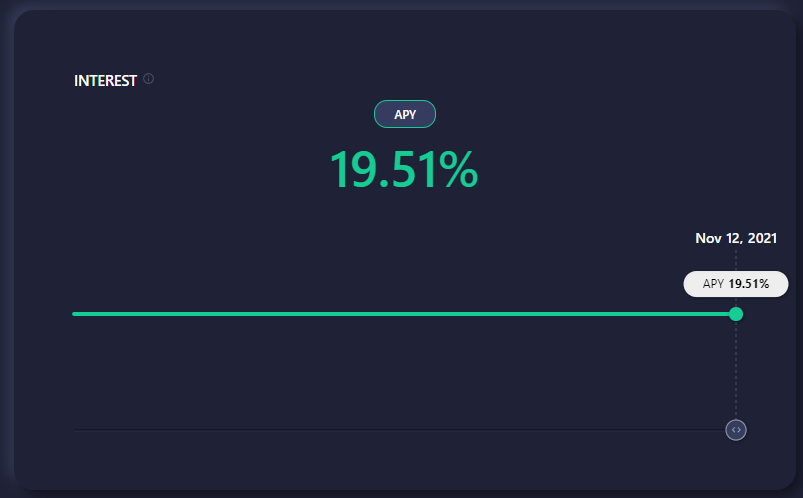

Anchor er en spareprotokol dApp bygget på Terra blockchain. Det giver dig adgang til lav-volatile afkast på dit Terra stablecoin-indskud. I skrivende stund er afkastet på UST på 19,51% APY. UST eller TerraUSD er den stabile mønt i Terra blockchain.

Anchor giver også brugere mulighed for at låne UST og binde LUNA på protokollen.

For at tjene renter på din UST skal du først konvertere din fiat til UST på en kryptobørs. Derefter skal du sende UST til din TerraStation-pung og deponere den på Anchor.

Hvis du er interesseret i en gennemgang, så fortæl os det i kommentarerne nedenfor.

For at lære mere kan du læse Anchor Protocols hvidbog her og Terra hvidbogen her.

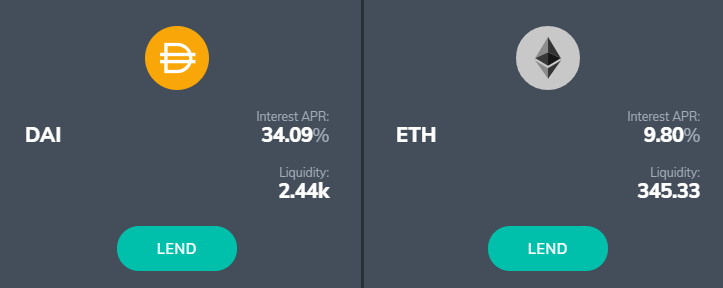

Fulcrum er en DeFi-app til udlån og marginhandel. Det kører på bZx-protokollen og giver brugerne mulighed for at låne deres kryptovalutaer på Ethereum, Bitcoin og Polygon blockchains.

Fulcrums rentesatser ændrer sig altid, der er uger, hvor det kan virke lokkende:

Selvom Fulcrum hævder, at det er sikkert at bruge, var der et par røde flag.

HVORFOR STÅR DET IKKE I DIN OVERSIGTSTABEL?!

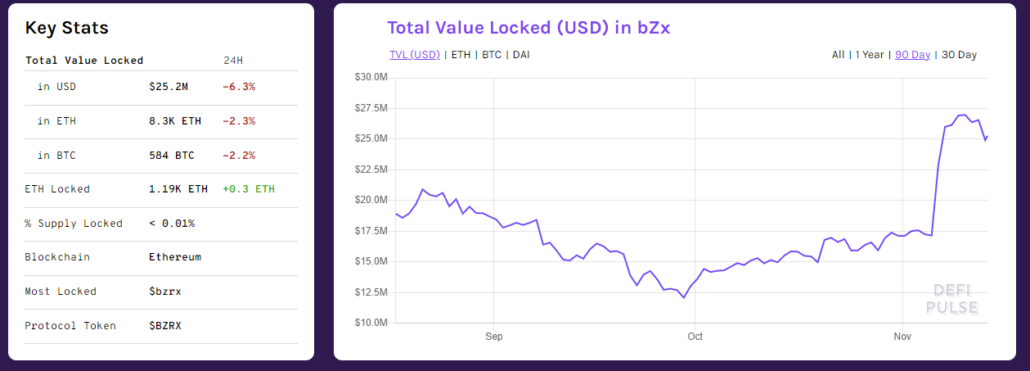

Fulcrums priser kan være lokkende, og de kan sandsynligvis levere deres markedsførte APY'er. Ifølge DeFi Pulse har bZx-protokollen en værdi af omkring US$24M. låst ind.

Problemet ligger ikke i, om de kan opfylde deres lovede interesse. I stedet ligger det i protokollens sårbarheder.

Sårbarheder

Normalt, når en protokol eller dApp bliver hacket én gang, er brugerne stadig komfortable nok til at give den en ny chance. Dette skyldes, at holdet ville være i høj beredskab, og de ville lægge flere kræfter i at styrke deres sikkerhed.

Jeg kan desværre ikke sige det samme om dette projekt. Det er virkelig suay (eller måske er holdet bare ligeglad), da det har tabt en del penge fra flere 'hacks'.

Du kan bruge deres protokol til at jage efter de høje udbytter. Bemærk dog, at dette er et meget højrisikospil. Og givet væksten af DeFi, ville der være dApps, der ligner Fulcrum; det vil sige platforme, der bringer høje afkast sammen med høj risiko.

Som sådan, husk altid at lave din egen research, før du sætter dine hårdttjenende penge ind!

Udbyttet ovenfor ser bestemt attraktivt ud. Ikke desto mindre kan nogle finde det for besværligt at skulle overføre mønter. Andre kan også være bekymrede for, at de måske glemmer, hvor de parkerede deres aktiver, i betragtning af at der er mange tegnebøger og konti at forholde sig til.

Hvis det er dig, så har jeg nogle gode nyheder til dig. Din kryptobørs, hvad end den måtte være, tilbyder sandsynligvis også et 'Tjen'- eller 'Besparelse'-program inden for sin grænseflade. Hvis du er doven, kan du blot indbetale, købe og opbevare dine fiat- og kryptovalutaer på den enkelte platform.

7 % APY'er på Bitcoin og Ethereum og 12 % på stablecoins som Dai, USDT og USDC

Tokenize Exchange har sit hovedkvarter i Singapore. Det er undtaget fra MAS PS Act under sit holdingselskab, Amazingtech Pte Ltd. Som navnet antyder, er det også en kryptobørs.

Kryptovalutaer tilbydes

Under dens Crypto Earn-tjeneste kan du satse og tjene udbytte for 47 kryptovalutaer:

Bemærk, at der er en minimum opbevaringsperiode på 30 dage, samt et varierende minimumsbeløb, der kræves for hver kryptovaluta. Du kan låse op for højere udbytte og fleksible indbetalingsperioder ved at satse TKX, Tokenize Exchanges egne tokens.

Staking TKX kommer også med andre medlemsfordele, der ligger uden for rammerne af denne artikel.

Tilbagetrækningsgebyrer gælder

Du skal betale et tilbagetrækningsgebyr, når du flytter dine kryptovalutaer fra Tokenize Exchange-platformen. Disse gebyrer varierer med typen af kryptovaluta, så du kan tjekke denne liste for de seneste gebyrer og udbetalingsgrænser.

Middelerne er ikke forsikret

Dine midler er ikke forsikret, men Tokenize siger, at "klientmidler er struktureret til at være i toppen af kapitalstakken, og Tokenize ville tage et tab, før nogen kunde ville."

Hvis du ikke er tryg ved risikoen for at have midler i stå i en måned og manglende evne til at hæve i tilfælde af en sort svanebegivenhed, er Tokenizes højere udbytte muligvis ikke noget for dig.

Du kan indbetale SGD fra din bank

Det er ret dyrt at finansiere og handle med SGD på Tokenize. For de fleste brugere i det 'normale' niveau skal du indsætte penge på din konto via Xfer. Der er et gebyr på 0,55 % knyttet til hver indbetaling.

Premium-medlemmer (koster 160 TKX*) og Platinum (koster 800 TKX + indsats 800 TKX) kan indbetale SGD direkte fra en bank gratis. Alternativt kan du finansiere din konto i USD gratis.

*I skrivende stund handler TKX til omkring 10 USD.

Handelsgebyrer er lidt høje

Hvis du er en normal tier-bruger, er handelsgebyret for fiat-til-krypto-handler 0,8%, mens krypto-til-krypto-handler er 0,25%. Du vil måske bruge en børs som Gemini til at købe og overføre stablecoins til Tokenize i stedet for.

Når det er sagt, er deres opsparingsrater de højeste i skrivende stund, og de er blevet undtaget fra PS-loven. Derfor ville jeg bruge min Tokenize Exchange-konto til at hodle det meste af mit Ethereum.

Hvis det ikke lyder som for meget arbejde, kan du oprette en konto her.

4 % APY'er på Bitcoin og Ethereum og 2,5-6,5 % på stablecoins som Dai, USDT og USDC

AAX er en Hongkong-baseret platform drevet af London Stock Exchange Groups Millennium Exchange-matchningsmotor. Hvis du føler dig mere sikker ved, at den samarbejder med en eksisterende børs, er dette en plusfaktor. Hvis du ikke kan lide tanken om, at det er knyttet til TradFi, kan dette være en negativ faktor.

AAX er fritaget for at have en licens i henhold til MAS’ PS-lov.

Kryptovalutaer tilbydes

AAX’s Spareservice tilbyder både fleksibel opsparing og faste indlån med varierende afkast. De tilbyder sparemuligheder på over 100+ mønter, inklusive $PSG og $SHIB.

I skrivende stund har de kampagner på deres faste opsparing. Disse fungerer som faste indbetalingsplaner, så vær opmærksom på minimumsabonnementet og låseperioden:

Ikke forsikret, men overholder "Cryptocurrency Security Standard (CCSS)"

Ifølge AAX er sikkerhed en topprioritet. De fleste af deres digitale aktiver opbevares angiveligt i sikre offline-lagerfaciliteter.

Kan ikke indbetale SGD

I skrivende stund kan brugere ikke indsætte fiat SGD direkte på AAX.com. I stedet kan du sende cryptocurrency til adressen under din konto.

Tilbagebetalingsgebyrer

AAX.com opkræver et tilbagetrækningsgebyr, der varierer med hver mønt. Du kan finde den komplette liste over gebyrer her.

Sidebemærkning:det ser ud til, at vi ikke behøver at lave KYC på AAX, hvis vi kun har til hensigt at indbetale, overføre og hæve under 1BTC.

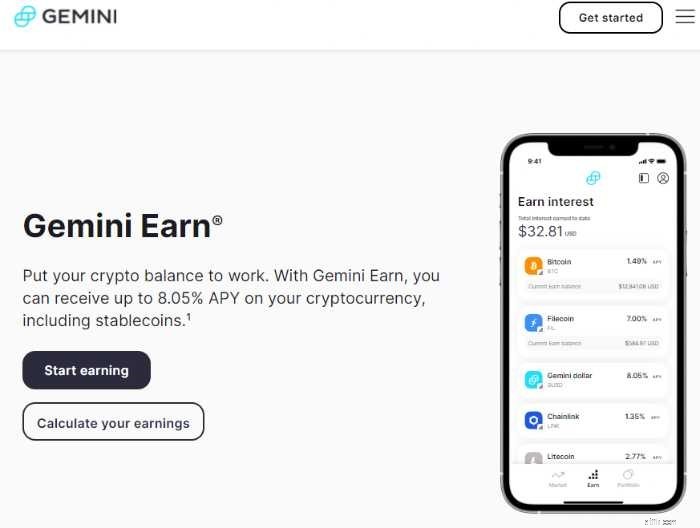

1,49 % APY på Bitcoin, 2,05 % APY på Ethereum og 7,99 % APY på stablecoins som Dai og UST

Gemini er en cryptocurrency-børs, som vi har anbefalet. Det er fritaget for at have en licens i henhold til MAS’ PS-lov.

Hvis du allerede bruger Gemini, kan du straks begynde at tjene renter på din krypto med deres udlånsprogram, Gemini Earn.

Du kan tjene renter med over 40 kryptovalutaer som Bitcoin, Ethereum og endda Axie Infinity, såvel som på stablecoins som TerraUSD og Dai.

Ingen minimumsindbetalingsbeløb eller tilbageholdelsesperioder

Der er intet minimumsbeløb eller tidsrum håndhævet. Dine renter betales dagligt, startende med dagen efter du har flyttet dine mønter til Earn.

Gebyrer afspejles allerede i APY

Gemini tager et agentgebyr på lånene, før de betaler dig. Derfor er de afspejlede APY'er det beløb, du vil tjene (bemærk, at disse kan svinge afhængigt af markedets efterspørgsel).

Det betyder, at det, du ser, er, hvad du får.

I skrivende stund er deres satser for BTC og ETH mellem 1-2%. Du kan dog få op til 7,99% APY med stablecoins som Dai og TerraUSD (UST). Du kan tjekke de seneste Gemini Earn-priser her.

Bemærk, at Gemini Earn kun er tilgængelig i USA, Singapore og Hong Kong.

Nem at tildele og trække tilbage

Med blot et par tryk kan du tildele dine mønter til Gemini Earn ved at bruge din Gemini-mobilapp eller -konto.

For at hæve fiat SGD skal du blot sælge dine mønter og derefter starte en tilbagetrækning. Du kan bruge FAST til at hæve dine kontanter, hvilket tager en dag at behandle. Bare vær opmærksom på, at der er et loft på S$20.000 pr. udbetaling fra Gemini.

Gemini Earn Funds er forsikret af tredjepartspartnere

Gemini har lagt vægt på dets sikkerhed. Det forsikrer sine kunders midler gennem sin Digital Asset Insurance og opbevarer også brugernes kryptoer i et fryselager.

Men vær opmærksom på, at midler under Gemini Earn-programmet ikke er forsikret af Gemini. I stedet holdes de af tredjepartspartnere.

I øjeblikket er Genesis hovedpartner for Gemini Earn. Det er et datterselskab af Digital Currency Group, og det hævder at forsikre alle kryptovalutaer, der er under dets varetægt.

4 % APY'er på Bitcoin og Ethereum og 8 % på stablecoins som Dai og USDC

Touted as the largest crypto lender, Nexo was launched in 2018. It also has an exchange from which you can buy and sell crypto. Its UI is pretty easy to navigate.

Although it offers better rates among exchanges, Nexo is NOT exempted from holding a licence under MAS’ PS Act.

This means that while we still have access to Nexo, we face the risk of having to shift assets if the platform is forced to stop serving Singapore users in the future. After all, this is happened to Binance.com and Huobi Global uers.

Cryptocurrencies offered

Nexo allows users to earn interest from 24 cryptocurrencies.

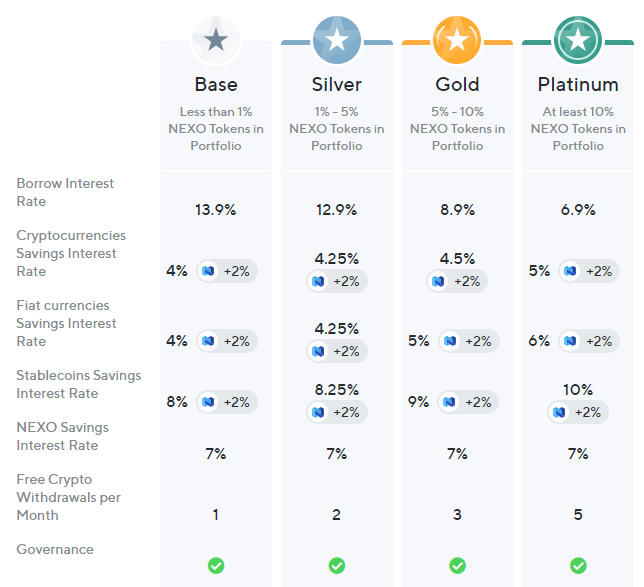

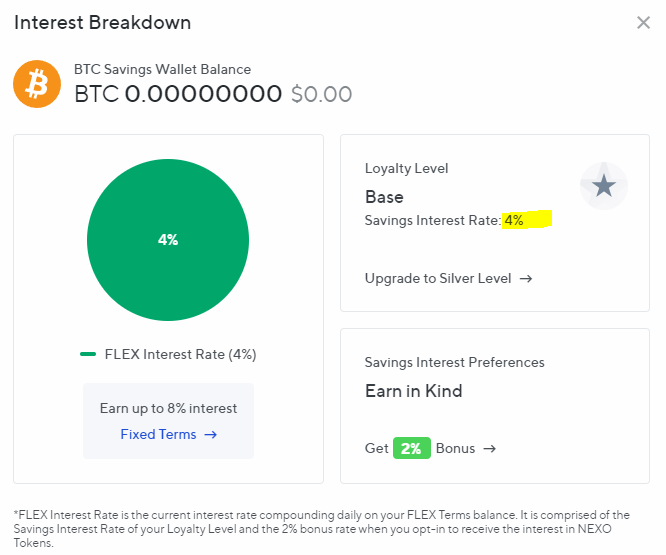

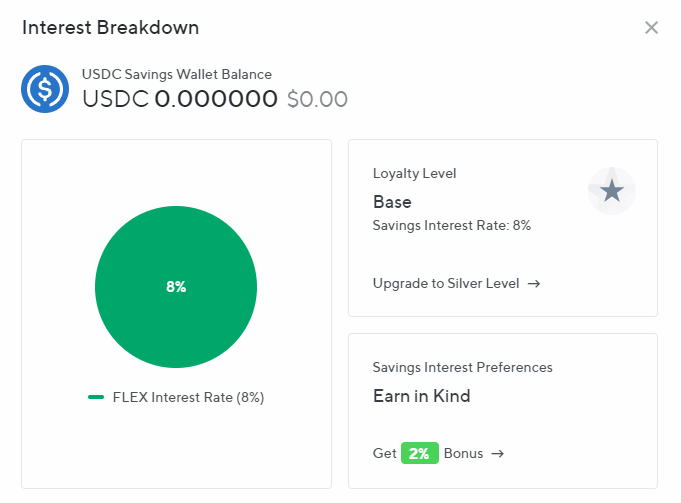

Higher yields and other perks with their loyalty program

Nexo seems to be building a loyalty-based ecosystem. Users are granted loyalty tiers based on the amount of NEXO Tokens held.

You will be rewarded with perks like free withdrawals and better yields based on your loyalty tier.

At the lowest tier, you can earn 4% on your Bitcoin and Ethereum holdings:

You can also earn 8% on stablecoins:

Opting to earn using NEXO tokens unlocks an additional 2% yield. However, you should note that NEXO tokens are not stablecoins, which means you will be exposed to further volatility.

If you want to chase higher yields, you can try to find a comfortable balance between the risk and reward of holding NEXO.

Your holdings are insured

Nexo stores its clients’ assets with BitGo, an insured qualified custodian. It insures against commercial crime for up to USD100M. It is also working with Ledger to insure assets up to USD375M.

Free Withdrawal (fiat)

Nexo mentions that it follows a #ZeroFees policy. This means that users can “make unlimited free-of-charge fiat withdrawals, crypto, and fiat transfers into their Nexo Wallet.”

All users are also entitled to one free crypto withdrawal per month. You can get more of this by holding the NEXO token (more on this below).

That said, there are three things to note:

1.5% APY on Bitcoin, 3.5% APY on Ethereum, and 6% on stablecoins like Dai, USDT and USDC

Crypto.com is another crypto exchange that is exempted from holding a license under MAS’ PS Act. Like others that were mentioned in this article, it has a service that lets its users earn interest on their coins.

Although it claims to provide up to 14.5% on its main page, actual yields are lower if you don’t plan on holding many CRO tokens. You can check the latest APYs that Crypto.com Earn offers here.

For even higher yields, you can choose to stake Crypto.com Coins (CRO). Stakers can also enjoy benefits on Crypto.com’s VISA card. It grants you a free Spotify subscription for staking USD400 worth of CRO.

Although similar in concept, staking is a whole other can of worms that should be covered in a separate article.

You may be able to get higher yields by fulfilling certain criteria on Crypto.com. However, I personally feel like it’s too much work. Plus, I don’t like the idea of having to stake USD400 in CRO to unlock higher yields.

Minimum deposit amount

There’s a minimum deposit required. This threshold depends on the coin you’re depositing into Crypto.com Earn. You can refer to the full list here.

At the time of writing, you need about $500 worth of BTC or $950 worth of ETH to start earning on Crypto.com.

Your deposit will earn interest in the same currency, and yields will be deposited into your crypto wallet every seven days.

Funds are insured

Crypto.com has an insurance fund that is said to cover all uncovered losses.

Furthermore, they hold the cryptocurrencies of all their users in a cold storage powered by Ledger Vault, which is secured by a USD750M cold storage insurance. In theory, this would reduce the risk of losing your cryptocurrencies to hacks and third party theft.

Suppose you want to beat the average yield of a traditional bank savings account, but don’t want to buy cryptocurrencies directly.

What if there’re platforms that let you deposit your fiat SGD, do all the work for you and lets you earn higher interest at the same time? Let’s explore an option and your potential risks:

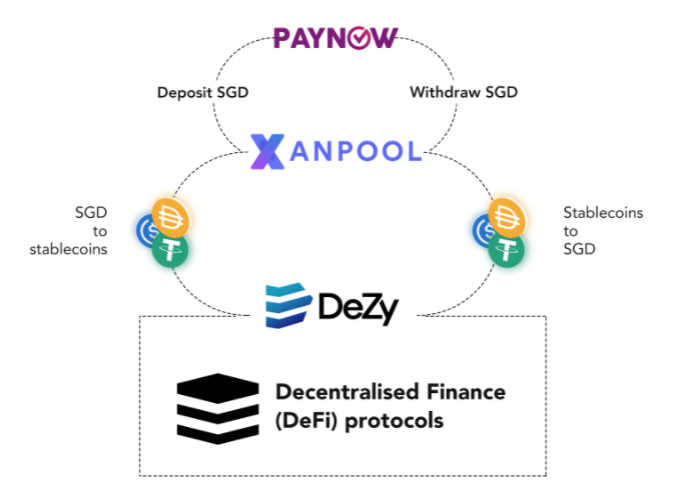

If all the aforementioned options are too complicated for you, DeZy is a good way to start growing your money while you learn about crypto and DeFi yields. (But, they give you $10 just for signing up and verifying your account. #freemoney)

What is DeZy?

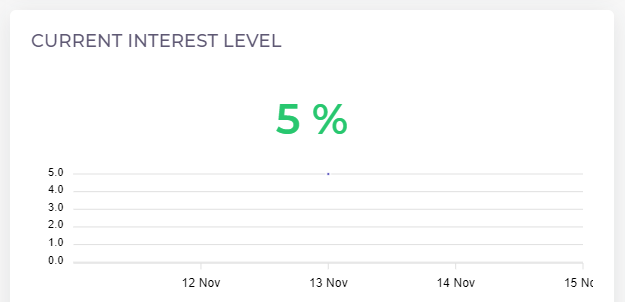

DeZy allows users to grow their money at an annual percentage yield of 5%.

The main draw to using DeZy is its simplicity. You can deposit Singapore Dollars directly through PayNow and immediately start earning 5% APY. There is no need to buy cryptocurrencies nor understand the underlying DeFi protocols.

The platform is created for the non-crypto audience, so the process to start is simple:

How does it work?

On the backend, DeZy will take your fiat SGD and convert it into a pool of stablecoins via Xanpool. Then, it will generate a stable yield by deploying the stablecoins through various DeFi protocols.

These transactions are said to be processed using “automation and programmatic processes,” and DeZy aims to provide a stable yield of 5.25% APY over the long term. At the time of writing, the interest level is at 5%.

DeZy mentions the use of DeFi protocols like Unagii, Vauld, and Orion on its FAQ page.

Key Risks

DeZy sounds like a great platform to start with, but there are a few issues that may be a cause for concern.

i) Lack of MAS license or PS Act exemption

First, DeZy is not exempted in the PS Act. According to their FAQ, they do not handle the custody of your funds; instead, the funds are distributed across DeFi protocols.

To me, this is a major risk because they could shut down their website anytime and users would not be able to get their funds back. I raised this concern in their Discord and was referred to this article where they state that “your funds are still present and recoverable on the blockchain. Through our on-boarding partners and through the security of the blockchain, your funds would still be technically retrievable.”

That said, given the minimalist UI and lack of accessible information, users with zero experience in crypto will definitely have trouble finding the relevant blockchain transaction details should DeZy go down.

ii) The question of credibility

Secondly, although their business is registered in Singapore, there is a lack of coverage about the project and the team. There are also little reviews online about the platform. All we know is that DeZy’s co-founder and CEO, Eric Dadoun, is a founding Partner at Impiro, a Singapore based VC fund that is backing DeZy.

Another thing that stood out to me is its security page, where there seems to be an over-emphasis on keeping your DeZy account safe using things like 2FA. However, there is little explanation of its “automation and programmatic processes ”. There is just a brief mention of some of the DeFi protocols it uses to generate yields under its FAQ page.

That said, DeZy is a relatively young company (it was founded in May 2021) and they might still be in the process of building up their documentation and website.

Their CEO Eric Dadoun answered questions regarding the risk of using DeZy in his recent interview with Yield Labs (from 1:01:01 onwards):

In the interview, he mentions a few key takeaways that you should note before considering DeZy:

Convenience comes with a price

I think that the risk is reasonable if DeZy allows you to grow your money faster than traditional banks. You may not understand how it works under the hood, but for a 5.25% APY, it seems like a fair price to pay.

However, you may think that it’s not worth the risk. After all, DeZy’s APY is still lower than the other platforms we looked at in this article. If so, then I would encourage you to learn more about DeFi. I also suggest that you use crypto savings accounts or protocols that could deliver higher returns for a similar risk to reward ratio.

That said, DeZy is giving new users $10 just for signing up and verifying their account. You can get your free $10 here.

Similar to DeZy, Outlet Finance allows users to deposit fiat cash and grow their money at higher yields.

But unlike DeZy, Outlet Finance has several (good) reviews on Trustpilot, and they have a smart contract insurance by Nexus Mutual. They have also launched a debit card for US users on Luna.

Unfortunately, it is not available for Singapore users yet.

There’s no free lunch. Although the yields of crypto savings accounts are highly attractive, they come with considerable risks.

Cryptocurrency is a new frontier. While governments are still wrapping their heads around the concept and figuring out ways for fiat currencies and markets to co-exist with cryptocurrencies, regulations remain relatively loose.

This also means that:

In Singapore, up to $75,000 of your deposit in each bank is protected by the Deposit Insurance Scheme. However, not every crypto savings platform provides insurance on your deposits.

The platform risk is very real. There has been a history of platform hacks like the infamous Mt Gox hack. Do keep in mind that you are taking on the risk of losing your deposits in the case of such hacks.

If you value security over yield, read our guide on crypto hardware wallets instead.

Depending on the platform you use, you may not have the liquidity that bank savings accounts can give you.

On platforms like Nexo and protocols like Yearn Finance, there are lock-up periods where you would not be able to withdraw your coins in exchange for higher yields.

Meanwhile, withdrawals on platforms like Gemini and Youhodler might take a few days. This leads to the next risk:

While earning higher yields, your crypto portfolio remains susceptible to market volatility. For example, earning 7% on Bitcoin during a bear market may be uncomfortable for you, given that there had just been a price drop of 40%. That said, if you’re planning to hodl for the long term, you should be mentally prepared for this risk.

Now, price volatility doesn’t apply if you’re capturing yields using stablecoins. However, stablecoins do come with their own set of risks:

Although stablecoins provide a range of utility across various protocols, their underlying value remains debatable.

Koning suggests that stablecoins are like loans. You lend them to stablecoin entities like Tether and Circle (behind USDC), and as it is with any credit, there is a possibility that you would never get your principal back.

Time is money. In summary,

The information is accurate at the point of writing, but you should check for the latest rates before deciding if this is for you.

I like to keep things simple. I do not earn on my Bitcoin, instead opting to store it in a hardware wallet like Ledger. Meanwhile, I earn yields on Ethereum in Hodlnaut, stablecoins like UST via Anchor and for altcoins with smaller positions, I just use Gemini Earn.

And since I’m lazy, I tend to avoid platforms with convoluted reward tiers or those that require me to hold the platform’s native coins. If you don’t mind putting in the extra effort and taking up a little more risk, you could consider unlocking higher yields on platforms like Nexo.

The best crypto savings account for you is the one that suits your risk appetite and convenience. Remember that there are risks involved, so do your own research and only use money you can afford to lose.

If you’re looking to get started in cryptocurrency, join our crypto trainers for a live masterclass to get your basics down.