Akronymet FAANG blev opfundet for et par år siden af CNBC-vært Jim Cramer for at betegne fem teknologivirksomheder, der er "totalt dominerende på deres markeder":Facebook (symbol FB), Apple (AAPL), Amazon.com (AMZN), Netflix (NFLX) og Googles overordnede alfabet (GOOGL). Jeg tror, han begik en fejl ved at udelade Microsoft (MSFT), så lad os udvide gruppen til seks og kalde dem FAAMNG (udtales "berømt").

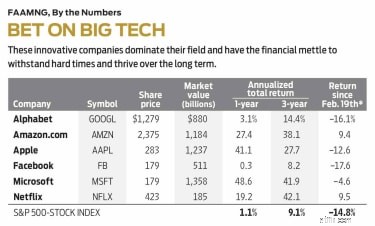

FAAMNG-virksomheder er blevet såret af COVID-19-pandemien og krakket i energipriserne, men ikke så meget som markedet som helhed. Siden bjørnemarkedet begyndte, har Standard &Poor's 500-aktieindeks, det amerikanske benchmark, tabt 14,8 %, mens FAAMNG-aktierne i gennemsnit tabte 5,3 %. For året, der slutter den 17. april, er S&P steget 1,1 %, men FAAMNG-seks er i gennemsnit steget med 23,3 %.

En af grundene til, at virksomhederne klarede sig relativt godt, er, at de udfører næsten alle deres aktiviteter online, så social distancering skadede dem mindre end for eksempel fysiske detailhandlere eller rejsebranchen. Men der er meget mere i historien. FAAMNG-virksomheder giver langsigtede lektioner til investorer, der søger aktier, der kan modstå de stød, der bliver mere almindelige i vores indbyrdes forbundne verden.

Størrelse betyder noget. Den første lektie er, at ligesom et kæmpe skib er et kæmpe selskab bedre rustet til at ride de værste storme af. Den 2. august 2018 blev Apple den første amerikanske aktie med en markedsværdi (aktiekurs gange udestående aktier) på 1 billion USD. Tre andre FAAMNG-selskaber fulgte efter. Microsoft, Apple og Amazon bevarer deres 13-cifrede status; Alphabet er faldet til lige under 900 milliarder dollars. Disse fire er de største amerikanske virksomheder efter markedsværdi, med Facebook på femtepladsen. Netflix ligger på 24. pladsen, men det er stadig større end giganter som Chevron (CVX), Comcast (CMCSA) og McDonald's (MCD).

Større er ingen garanti for bedre. I oktober 2007 var de to største aktier ExxonMobil (XOM) til omkring 500 milliarder dollars og General Electric (GE) til 400 milliarder dollars. I dag er deres samlede markedsværdi mindre end 250 milliarder dollars. Årsagerne til faldet er lærerige. Exxons fortjeneste er meget afhængig af prisen på en enkelt vare; GE blev en uoverskuelig leviathan med for mange virksomheder.

Derimod har FAAMNG-aktierne fast kontrol over deres primære markeder. Google og Facebook deler tilsammen omkring halvdelen af den globale digitale annonceindtægt, som i øjeblikket repræsenterer mere end halvdelen af alle annoncesalg i USA, Kina og de fleste andre store lande. Googles søgemaskine har en markedsandel på 87 %. Facebook har 2,4 milliarder månedlige brugere (det er det mest populære sociale medie i verden), og det ejer også Whats-App og Instagram, som har yderligere 2,6 milliarder brugere imellem sig. Amazon står for halvdelen af USA's online detailudgifter. Syv ud af otte amerikanske streaming-abonnenter har et abonnement på Netflix; Apples globale smartphone-markedsandel overstiger 50 %; og Microsofts Windows-operativsystem kører på 77 % af stationære computere.

FAAMNG-aktier har også plads til at vokse. Digital reklame og streaming video er stadig unge markeder, og Amazons samlede andel af den amerikanske detailhandel er stadig kun 5 %. Smartphones er stadig ikke blevet adopteret af tre femtedele af verdens befolkning, og Microsoft bliver ved med at bringe nye varianter af software og cloud-produkter på markedet, hvilket øger omsætningen med en kumulativ 30 % i løbet af de sidste to år.

FAAMNG-virksomheder ses som vækstaktier; i normale tider stiger deres indtjening med et hurtigere klip end resten af markedet. De har også fremragende balancer. Fire af de seks har en topvurdering på A++ for finansiel styrke fra Value Line Investment Survey. Amazon er vurderet A+; Netflix, et meget solidt A.

"Nedgange er kapitalismens sorteringsmekanisme," sagde en nylig artikel i The Economist. Eller, som Warren Buffett sagde, mere farverigt:"Kun når tidevandet går ud, opdager du, hvem der har svømmet nøgen." I de seneste tre recessioner steg virksomheder, hvis aktiekursafkast landede i den øverste fjerdedel af hver sektor, med et gennemsnit på 6 %; aktier i den nederste fjerdedel faldt med 44 pct. Virksomheder, der overlever og endda trives, har et overskud af aktiver, der er lette at afvikle, plus beskedne forpligtelser. Det giver dem penge til at holde sig oven vande, kredit til at låne (hvis nødvendigt) og evnen til at købe mindre virksomheder til overkommelige priser.

Rige kontanter. FAAMNG-virksomheder er fyldt med kontanter og kortfristede værdipapirer - i alt 476 milliarder dollars blandt de seks af dem ved udgangen af 2019, med let, lavt forrentet gæld. Alphabet havde for eksempel $120 milliarder i kontanter og kortsigtede investeringer og $15 milliarder i langfristet gæld; Facebook, 55 milliarder dollars ved hånden og 11 milliarder dollars i gæld.

Netflix har mere gæld end kontanter, men det har også skyhøje indtægter, der sandsynligvis vil blive uenige af pandemien - og i en knivspids kan virksomheden midlertidigt reducere sine tunge omkostninger til udvikling af ny programmering. Alphabet og Facebook forventes derimod at lide under omsætningsfald på omkring 18% i år, men de har nemt nok penge til at håndtere eventuelle tab. Alle seks virksomheder er tidligere vokset hurtigt og vil genoptage væksten, når krisen slutter. Glem ikke, at aktiekurserne bestemmes af forventet fremtidig indtjening, ikke dem, der er nuværende eller tidligere.

Per definition er disse teknologivirksomheder innovatører. De tåler ikke klap. Mens de bevarer dominans på deres primære markeder, søger de konstant at ekspandere. Amazon har for eksempel udviklet den største cloud-computing-infrastrukturvirksomhed i verden med en andel på 33 % af et marked på 100 milliarder dollars. Apple har bevæget sig aggressivt ind i video, og Alphabet er omorganiseret i to divisioner:Google og Other Bets, inklusive en "moonshot"-forsknings- og udviklingsenhed.

Ingen virksomhed er dominerende for evigt. Med opstarten af GE i 2018 forbliver ikke en eneste komponent af det oprindelige 1896 Dow Jones industrielle gennemsnit - en gruppe aktier, der generelt anses for både økonomisk stærk og konsekvent rentabel - i indekset. Og bestemt, FAAMNG-aktierne har haft deres egne op- og nedture. I 1997 måtte Apple skære en tredjedel af sin arbejdsstyrke ned og var inden for 90 dage efter at have gået i stykker. Amazon mistede mere end 90 % af sin aktieværdi, da teknologiboblen brast i 2000-01. Både Facebook- og Google-aktier er faldet med virksomhedernes kampe for at adressere offentlige bekymringer om privatlivets fred og hadefulde ytringer. Men mit gæt er, at enhver regeringsændring kun vil forbedre deres markedspositioner, fordi overholdelse af nye regler vil belaste mindre konkurrenters ressourcer.

Så selvom jeg anbefaler aktierne i øjeblikket, kan jeg så forpligte mig til FAAMNG for evigt? Ikke helt. Tingene ændrer sig. En fleksibel tilgang er at købe Invesco QQQ Trust (QQQ), en børshandlet fond med en omkostningsprocent på 0,2 %. QQQ ejer aktierne i Nasdaq 100-indekset, og FAAMNG-selskaber udgør i øjeblikket halvdelen af deres aktiver. Det er ikke et rent spil, men det er nemt, og det giver dig mulighed for at eje andre virksomheder med potentiale til at blive den næste store aktie i FAAMNG-stil.

Eller overvej en porteføljeteknik udviklet af afdøde Leslie Douglas, en investeringsrådgiver i Washington, D.C.. For at anvende Douglas-teorien, som har været meget rentabel, køber du lige store beløb i dollar af de fem største Nasdaq-aktier i starten af hvert år. Lige nu er disse fem alle FAAMNG-virksomheder. (Netflix er den ottendestørste Nasdaq-aktie.) Jeg kaldte engang Douglas Theory for "et lavrisikosystem for højteknologiske aktier." Det opsummerer sagen for FAAMNG-virksomheder i en tid med problemer – og videre.

James K. Glassman er formand for Glassman Advisory, et offentligt konsulentfirma. Han skriver ikke om sine kunder. Af de investeringer, der er nævnt i denne kolonne, ejer han Amazon, Microsoft og QQQ. Hans seneste bog er Sikkerhedsnet:Strategien for at fjerne risikoen for dine investeringer i en tid med turbulens.