Investorer, der undrer sig over måder at genrisiko porteføljer på efter COVID-19-pandemien, bør overveje at øge allokeringen til amerikanske small-cap værdiaktier. Efter år med underperformance og et kollaps i værdiansættelserne i marts, ser disse aktier ud til at være klar til et længe ventet, vedvarende opsving.

Tilhængere af værdiinvestering har forudsagt en stor rotation fra vækst til værdiaktier i årevis. Så hvorfor skulle investorerne tro på det nu?

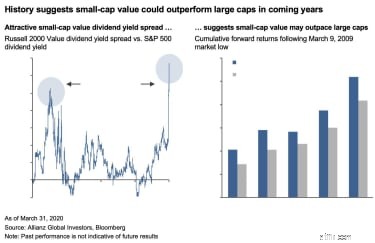

Fordi dette ikke er min personlige mening, men snarere en konklusion trukket fra en grundig analyse af tidligere forstyrrelser, der går tilbage til 1937, hvor spændet mellem udbytteafkast på small-cap-værdi (målt ved Russell 2000 Value Index) og large-cap aktier (målt ved S&P 500-indekset) steg markant.

I hvert tidligere tilfælde overgik small-cap-værdien efterfølgende large caps, ofte i flere år og med en bred margin. I midten af marts var spændet mellem Russell 2000 Value Index og S&P 500 Index det bredeste, det havde været siden 2008 Global Financial Crisis (GFC). Historisk set har dette antydet en attraktiv indgang til small-cap værdi.

I "normale" tider har small- og large-cap-aktier en tendens til at præstere ens, med en relativt høj korrelation (0,8 i gennemsnit) mellem Russell 2000- og S&P 500-indeksene. Men på kritiske tidspunkter i markedshistorien har disse indekser divergeret, hvor underperformancen af small caps har skabt en betydelig kløft mellem dem. Ofte under frasalg bliver small-cap værdiaktier hårdest ramt, hvilket skaber et endnu bredere udbytte-udbytte fordelt på large caps.

Den seneste begivenhed af denne art var GFC.

Under markedssalget i januar 2008 steg udbytte-afkastspændet mellem Russell 2000 Value Index og S&P 500, som historisk har været i gennemsnit omkring 0,19 %, til 1,05 %. I løbet af de næste fem år overgik Russell 2000 Value S&P 500 med kumulerede 50,4 %.

Det mønster med small-cap værdi, der er hårdest ramt, gentager sig i dag.

Takket være en stor del af amerikanerne, der går i lockdown, lider små virksomheder meget værre end større virksomheder, der har flere ressourcer til at udholde indtægtstab og tilpasse sig dislokationen. Som følge heraf steg spændet mellem Russell 2000 Value-udbytteafkastet og S&P 500-udbytteafkastet i marts 2020 til et nyt højdepunkt på 1,34 %.

Baseret på erfaringerne fra 2008 og andre historiske markedsbegivenheder repræsenterer spreads af denne størrelsesorden et stærkt signal om, at small-cap værdiaktier har evnen til at klare sig bedre under det kommende opsving.

Det er selvfølgelig altid muligt, at tingene er anderledes denne gang.

Der er bestemt vigtige forskelle mellem markedernes reaktioner på COVID-19-pandemien og GFC. Mest bemærkelsesværdigt er det, at aktiesalget i 2008 ramte vilkårligt på tværs af brancher. I den nuværende krise har virkningen været ujævn. I store aktier er det f.eks. nogle industrier, såsom flyselskaber, underholdning og fritid, der bærer hovedparten, mens industrier som teknologi fastholder og endda ser højere værdiansættelser.

I betragtning af disse forskelle giver det mening, at de efterfølgende inddrivelser også kan afvige, i det mindste for store selskaber.

I small-cap værdiaktier har COVID-19-udsalget imidlertid været voldsomt og overordnet, uden praktisk talt nogen differentiering på tværs af sektorer. På denne måde afspejler situationen i dag GFC næsten perfekt. Som følge heraf er det rimeligt at konkludere, at opsvinget også vil ligne den tidligere krise, og small-cap-værdien kan igen overgå.

Muligheden i small-cap værdiaktier i forhold til large caps kommer, efterhånden som investorer er strømmet til large cap vækstaktier, hovedsageligt som en flugt til sikkerhed i kølvandet på COVID-19-salget. Nu, efter det seneste aktiemarkedsstigning, ser mange markedsobservatører, at store kapitalbeløb har lidt plads til at værdsætte. I modsætning hertil ville væddemål mod en betydelig opskrivning af small-cap-værdien kræve, at man tror på, at spredningen mellem small-cap-værdi og andre aktiver ikke vil vende tilbage til historiske midler, og små virksomheder vil fortsætte med at halte den bredere økonomi gennem opsvinget.

Der er én faktor, der modvirker small-cap-værdi:faldende udbytte. Udbytte er en afgørende komponent i small-cap værdiafkast – op til 40 % i gennemsnit – og der er næppe tvivl om, at små virksomheder vil blive tvunget til at fortsætte med at reducere eller eliminere udbytte. Det samme fænomen opstod imidlertid under GFC, og det forstyrrede på ingen måde outperformance-tendensen under den efterfølgende genopretning.

Når det er sagt, i betragtning af hvordan den nuværende krise omformer økonomien, kan investorer, der overvejer at vippe mod small-cap-værdi i dag, drage fordel af at undgå brede indeksstrategier til fordel for aktivt forvaltede tilgange, der bedre kan navigere i det skiftende økonomiske sand for at fokusere på virksomheder med stærkeste fundamentals og samtidig minimere træk af udbyttenedskæringer på potentielle afkast.

Selv når man tager lavere udbytte i betragtning, sender markedet klare signaler om, at small-cap-værdi ser ud til at være klar til at klare sig bedre end large-cap-aktier. Investorer, der forbliver uoverbeviste af de historiske data og frygter en fortsættelse af small-cap-værdiens forlængede løb af underperformance, bør huske, at Washington har gjort det klart, at den føderale regering vil støtte små virksomheder gennem hele krisen – potentielt i endnu højere grad end i nogen tidligere krise.

Den forpligtelse bør styrke investorernes tillid til den historiske tendens.

Historien lærer os, at tiden er inde til at handle på disse signaler. Investorer, der stadig er i tvivl om "værdiens tilbagevenden", risikerer at gå glip af den potentielt betydelige outperformance af small-cap-værdi i de indledende faser af det kommende opsving fra Covid-19-pandemien.