Du ved, at investering i markedet er den bedste måde at vokse dine penge over tid og spare op til økonomiske mål som pensionering. Men du er ikke sikker på, hvordan du udvikler din egen investeringsstrategi, hvilke aktiver du skal investere i, eller hvordan du administrerer en portefølje.

Det er her, investeringsrådgivere kommer ind i billedet. Investeringsrådgivere kan hjælpe dig med at styre dine investeringer og give dig mulighed for selv at træde tilbage fra at handle med aktiemarkedet. I denne guide forklarer vi alt, hvad du behøver at vide om investeringsrådgivere og hjælper dig med at beslutte, om en rådgiver er den rigtige for dig.

Gennemgå indholdet

Investeringsrådgivere samarbejder med dig om at administrere dine penge og investeringer. De kan hjælpe dig med at rådgive dig om dine økonomiske mål, investere dine penge direkte og administrere den daglige forretning i din portefølje.

De fleste investeringsrådgivere arbejder på at udvikle langsigtede relationer med deres kunder lige fra begyndelsen. Typisk vil de afholde møder personligt eller over telefonen for at diskutere dine mål, lige fra at købe et hjem til at spare op til dine børns college-undervisning til pensionering. De får også en idé om din risikotolerance. Alt dette hjælper med at bestemme, hvilken investeringsstrategi der er bedst for dig, og hvilken balance af aktiver, der vil være bedst egnet til din portefølje.

Derfra kan din investeringsrådgiver foretage investeringer på dine vegne for at udføre den strategi, du diskuterede. Rådgiveren vil holde øje med din portefølje, køb og salg af positioner og rebalancering efter behov i løbet af årene. De fleste rådgivere vil også arbejde på at sikre, at din portefølje minimerer din skattebyrde, så du maksimerer afkastet af dine investeringer. Gennem det hele vil din investeringsrådgiver holde dig informeret om din porteføljes præstation og tilpasse sig ændringer i dine økonomiske mål undervejs.

Investeringsrådgivere kan betales på flere forskellige måder. Det er vigtigt at forstå, hvordan en specifik rådgiver opkræver betaling for sine tjenester, før han ansætter dem.

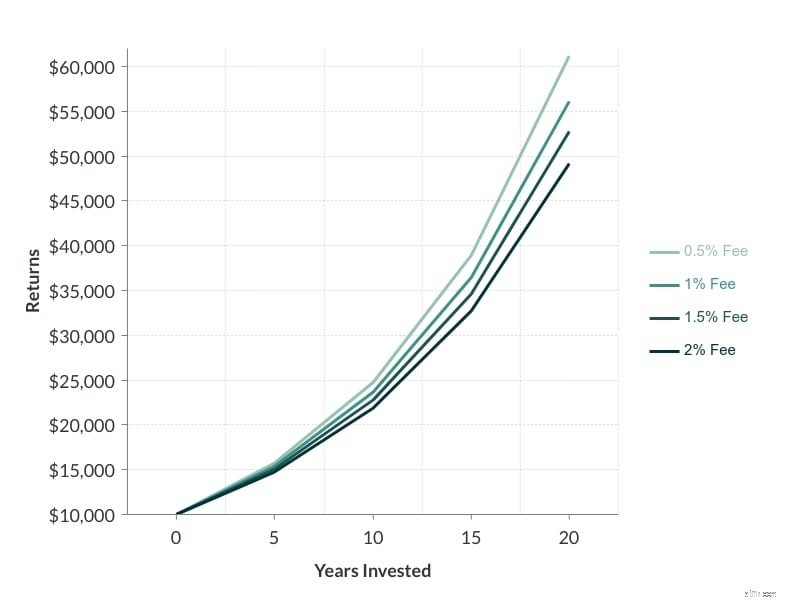

Den mest almindelige måde, hvorpå rådgivere bliver betalt, er gennem en kommission på dine aktiver. Rådgivere tager typisk et årligt gebyr, der svarer til mellem 0,2 % og 2 % af de samlede penge, de forvalter i din portefølje. Husk, at en lille procentvis forskel i dette årlige administrationsgebyr kan være meget betydelig over årtiers service.

Nogle rådgivere opkræver et time- eller fast honorar i stedet for en kommission. I tilfælde af timegebyrer er det vigtigt at få et skøn over, hvor meget tid rådgiveren vil bruge på at administrere din portefølje, og hvordan det vil omsættes til gebyrer. Sørg også for at tjekke, om du vil blive opkrævet for lignende handelskommissioner og gebyrer på investeringsprodukter, eller om disse er inkluderet i omkostningerne ved din formueforvaltning.

Endelig tjener nogle investeringsrådgivere tredjepartsprovision, når de sælger specifikke finansielle produkter, såsom forsikring. Du betaler ikke direkte for disse provisioner, men de kan blive prissat i de finansielle produkter, som din rådgiver investerer i på dine vegne.

Der er en række forskellige steder, hvor du kan finde en investeringsrådgiver. Din bank eller mæglerfirma, hvis du allerede har en, vil sandsynligvis tilbyde investeringsrådgivning. Der kan også være flere niveauer af rådgivning på disse typer institutioner.

Du kan også finde et uafhængigt rådgivningsfirma eller enkeltperson. Der er adskillige store virksomheder, der udelukkende fokuserer på investeringsrådgivning og tilbyder en række prismuligheder. Hvis du bruger en individuel eller mindre virksomhed, som du finder online, skal du sørge for at undersøge dem grundigt, før du forpligter dig. En investeringsrådgiver bør være i stand til at tilbyde et prospekt af tidligere resultater, og du kan kontrollere, om en mægler har en historie med retssager eller lovovertrædelser ved hjælp af FINRAs BrokerCheck-database.

Der er en række fordele ved at bruge en investeringsrådgiver til at administrere din portefølje.

Den største grund til, at mange mennesker bruger en investeringsrådgiver, er, at den sætter dem i stand til at tage en håndfri tilgang til at investere. Du kan stole på en professionel viden om markederne og investeringserfaring i stedet for selv at prøve at mestre aktiemarkedet. Selvom du betaler et gebyr, får du ro i sindet ved at vide, at dine penge bliver forvaltet korrekt og sparer tid, som du ellers skulle bruge på selv at administrere dine investeringer.

En anden fordel ved investeringsrådgivere er, at de ofte har adgang til eksklusive investeringsprodukter, såsom investeringsforeninger, der kun er åbne for professionelle. Rådgivere kan også hjælpe dig med at navigere i de skattemæssige konsekvenser af at investere i komplekse aktiver, som de fleste ikke-professionelle ellers ville undgå.

Endelig er en af de vigtigste ting, som en investeringsrådgiver giver, en investeringsstrategi, der er skræddersyet til dine økonomiske mål. Det er langt fra let for enkeltpersoner, og især personer, der ikke er velbevandret i økonomi og marked, at arbejde baglæns fra et langsigtet mål som pensionering til en specifik porteføljebalance. En investeringsrådgiver kan hjælpe dig med at identificere, hvad der er vigtigst for dig, og derefter bruge disse oplysninger til at bestemme, hvordan din portefølje skal se ud, og hvordan den skal ændre sig over tid.

Investeringsrådgivere kommer naturligvis også med flere ulemper, som er vigtige at forstå.

Den største ulempe ved at bruge en investeringsrådgiver er, at det ikke er gratis. Rådgivningshonoraret, uanset hvordan det er opbygget, tærer på det overskud, du ellers tjener på dine investeringer. Det er penge, der ikke geninvesteres, så du mister potentiel renters rente.

Derudover opkræver de fleste investeringsrådgivere deres gebyrer, uanset om din portefølje tjener penge eller taber penge. Selvom markedet falder 10 % på året, og din porteføljeværdi falder et tilsvarende beløb, vil din rådgiver stadig opkræve deres timegebyrer eller provision.

En anden stor ulempe ved at bruge en investeringsrådgiver er, at meget få rådgivere rent faktisk slår markedet. Nogle handler dine penge aktivt, men klarer ikke konsekvent at slå de store markedsindekser. Andre investerer simpelthen dine penge i en håndfuld investeringsforeninger eller ETF'er og lader dem så sidde.

Du kan nemt matche sidstnævnte strategi ved at købe investeringsforeninger eller ETF'er på egen hånd, og gebyrerne ville være betydeligt lavere. Du skal dog huske på, at når du investerer i en ETF alene, mister du al den porteføljestyring og rådgivning, som din investeringsrådgiver yder.

Hvis du har valgt din investeringsrådgiver godt, bør den investeringsstrategi, de har lagt, perfekt matche dine mål, samtidig med at risikoen minimeres og afkastet maksimeres. Det er dog ikke ualmindeligt, at investeringsrådgivere har en formel tilgang til kunderne og efterlader dem med en mindre end optimal investeringsstrategi.

Dette kommer til udtryk på to måder. For det første kan du faktisk se negative afkast på din portefølje. Fald i markedet sker, men din portefølje bør generelt vinde over tid - især når det bredere marked er stigende. For det andet er der en mulighedsomkostning ved en underordnet strategi. Hvis du går glip af overskud, er det penge, der ikke forværres over tid. I løbet af årtiers økonomisk forvaltning kan tabte renters rente stige hurtigt.

At vælge, om du vil være afhængig af en investeringsrådgiver til at styre dine investeringer, er en stor økonomisk beslutning. Selvom enhver situation er anderledes, er der en håndfuld ting at overveje.

For det første, hvor økonomisk kyndig er du? Hvis du har en god forståelse for, hvordan du investerer dine penge og føler dig tryg ved at udvikle en investeringsstrategi på egen hånd, kan du spare penge ved at gøre det. På den anden side, hvis du ikke ved, hvor du skal starte med at oprette en målporteføljebalance eller veje risikotolerance, kan du være godt tjent med at bruge en investeringsrådgiver.

Hvor mange penge du vil investere har også betydning. Hvis du kun har et par tusinde dollars til at investere, er en rådgiver måske ikke det værd – og du kan muligvis ikke finde en rådgiver, der er villig til at tage dig som kunde. Men hvis du har et betydeligt redeæg, der sidder kontant eller i en investering med lavt afkast, kan en investeringsrådgiver muligvis hjælpe dig med at få mere ud af dine penge.

Dine investeringsmål har også betydning. Forhåbentlig har du gjort dig nogle tanker om dine økonomiske mål. Hvis ikke, skal du starte der, før du får en investeringsrådgiver. Mange rådgivere arbejder bedst med fælles mål som pensionering, men de er måske ikke så nyttige, hvis dit mål er at videregive rigdom eller at købe en virksomhed sent i livet.

Endelig kan det være en vigtig faktor i din beslutning om at bruge en investeringsrådgiver at have en rådgiver, du stoler meget på. Hvis du ikke kan finde en rådgiver, du kan lide, kan du overveje alternative muligheder, som giver dig mulighed for at stole mere på dig selv.

Hvis du ikke er sikker på, at en investeringsrådgiver er den rigtige for dig, er der et par alternativer, som du kan henvende dig til for at administrere dine penge.

Robo-rådgivere er investeringstjenester, der er designet til at efterligne menneskelige investeringsrådgivere. Typisk er disse algoritmer, der automatisk investerer dine penge i et specifikt sæt ETF'er baseret på din risikotolerance og økonomiske mål. Nogle tjenester er mere personlige end andre eller tillader mere fleksibilitet i, hvad dine penge kan investeres i. Fælles for de fleste roborådgivere er, at de er væsentligt billigere end menneskelige investeringsrådgivere. Du kan læse vores anmeldelser af Wealthfront and Betterment, hvis du overvejer at bruge en robo-rådgiver.

Hvis du er åben for mere risiko i bytte for potentielt højere afkast, kan du også investere i individuelle aktier på egen hånd. Dette er meget mindre praktisk end at bruge en investeringsrådgiver, selvom når du først har valgt aktier at investere i, kan du holde dem i flere år ad gangen. Hvis du ikke er sikker på, hvordan du selv undersøger aktier, er der masser af tjenester - både gratis og betalte - der kan hjælpe dig med at beslutte, hvilke virksomheder der er værd at være opmærksomme på. Mange af disse tjenester har været i stand til at opnå ekstraordinære afkast. For eksempel har Motley Fool's Stock Advisor Program slået markedet med 4X i de sidste 15+ år (find den fulde anmeldelse her).

Virksomheden tilbyder også et komplet "porteføljekonstruktion"-program kaldet Everlasting Portfolio, som giver medlemmer mulighed for at kopiere den nøjagtige portefølje af en millionærinvestor.

Mange investeringsrådgivere lægger dine penge i et udvalg af investeringsforeninger og rører dem så ikke meget bagefter. Du kan nemt kopiere denne strategi ved at undersøge investeringsforeninger på Morningstar og derefter vælge nogle få at investere i. Endnu bedre, hyr en investeringsrådgiver på timebasis en eller to gange om året for at få forslag til, hvilke investeringsforeninger du bør investere i for at matche. dine mål.

At henvende sig til en investeringsrådgiver for at administrere din portefølje er en sund økonomisk beslutning for mange mennesker. At have en rådgiver giver dig mulighed for at tage en hands-off tilgang til investering, mens du får en investeringsstrategi, der matcher dine langsigtede økonomiske mål. En investeringsrådgiver er dog ikke nødvendigvis rigtig for alle. Det er vigtigt at tænke over din egen investeringsviden og alternative, billigere former for porteføljestyring, før du forpligter dig til en investeringsrådgiver.