Selvom mange aktieinvestorer kan lide at tro, at de er mere fornuftige end krypto-investorer, er sandheden, at der ikke er den store forskel på deres investeringsstrategier (hvis vi kan kalde det det). Jeg henviser til "Hodl to the moon", som for aktieinvestorer groft kan oversættes som "sælg ikke i frygt, egenkapital vil være rentabel på lang sigt". Dette er ikke et indlæg om kryptovalutaer, i den forstand at jeg ikke vil referere til dem direkte. Dette er et indlæg om at "holde risiko" og om, hvordan tid spiller en afgørende rolle i at bestemme, hvor rentable vi er.

Dette indlæg er anden del af Skal jeg forvente lavere afkast fra egenkapitalen i fremtiden? og er baseret på en trivia nævnt i Sensex Charts 35 års afkastanalyse:aktiemarkedsafkast vs risikofordeling:

Jeg skrev dette i sidste måned, da Equity LTCG stadig var skattefrit! Nu med 10% skat (som på trods af vores bedste gymnastik er uundgåelig – medmindre du vil forblive fattig), annulleres effekten af ovennævnte udbytte mindst med det halve. Se: Equity LTCG-beskatning:Hvor meget skat skal jeg betale?

Dette eksempel er et af 354 tilfælde, hvor et 20-årigt Sensex-afkast beregnet mellem april 1979 og januar 2018 resulterede i 10 % eller mindre afkast. Underholdende nok er alle disse tilfælde mellem februar 1992 og juni 1996. Hvis jeg nu var en investeringsmand, ville jeg med glæde hævde, at det er en "engangs" og "usandsynligt gentagelse". Da jeg kun er investor, skal jeg desværre overveje muligheder og ikke sandsynligheder. Jeg vil hellere fokusere på at "forberede mig på det værste" end at ignorere advarsler fra fortiden.

Ja, dette er et klart tilfælde af kirsebærplukning. Jeg plukker dog ikke gode kirsebær. Jeg er bekymret for de rådne. Du får livsforsikring og sygeforsikring, fordi du vil beskytte dig mod muligheden for at livet kan tilbyde din familie rådne kirsebær. Logikken er identisk her.

Aktieinvestering (eller kryptohandel) kræver kontinuerlig risikostyring og en ordentlig exit-strategi. Det første skridt er at erkende, at tingene ikke på magisk vis bliver okay i sidste ende.

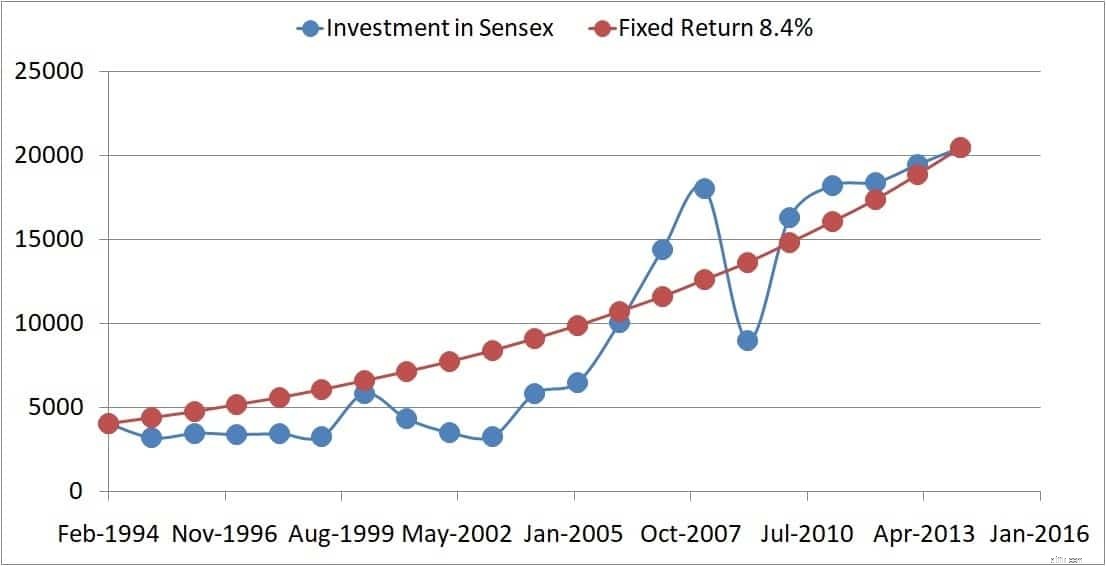

Før vi overvejer, lad os overveje situationen nævnt i titlen. Sensex lukkede på 4084 den 22. februar 1994 og var 20464 den 17. februar 2014. Igen, hvis du kun ser på disse oplysninger, virker det fantastisk – en stigning på 400 % (5 gange). Det årlige afkast er dog kun 8 % (eksklusive udbytte, men selvom du medtager dem, ændres det centrale budskab ikke).

Ja, der blev tjent penge:4000 til 20.000 er næppe småt. Men i løbet af de første 7 år af investeringsrejsen var de fleste fastindkomstrenter ret høje (fordi Indien var ved at komme sig efter randen til konkurs) – 11-12 %(!). Så for næsten hele den resterende rejse var de faste indkomstsatser 8 %-ish.

Overvej nu den følelsesmæssige tilstand af aktieinvestoren i ovennævnte tidsperiode:Markederne var lige gået ned på grund af Harshad Mehta-fidusen, i hele 90'erne gik markedet ingen vegne. Så kom 2000-krakket, det store tyrefægter, 2008-krakket, bedring, sidelæns marked og så håb...

Så er 8 % årligt afkast af aktieinvesteringen på ingen måde proportional med den risiko, som investoren tager. Lad os nu ikke begynde at tænke – hun kunne have investeret i andre aktier, han kunne have lavet en SIP (forudsat at den eksisterede dengang), hun kunne have investeret i investeringsforeninger bla bla.

Undskyld mig, det er bare benægtelsen, der starter. Hvis du tror, at brug af SIP'er, brug af gensidige fonde, investering i "gode aktier" (som om vi ved, hvornår vi investerer) osv. kan forhindre os i at få lave belønninger, så er alle Jeg kan sige held og lykke. Måske sker der kun gode ting for optimister.

Med alt det af vejen, lad os spørge, hvorfor det årlige afkast er så lavt, når det absolutte afkast eller gevinst eller fortjeneste er så høj?!

Svaret er tid! Nå, det har to betydninger – en matematisk og en filosofisk som i "dårlig tid"!

De blå prikker repræsenterer årlige Sensex-værdier. Dette efter 20Y har en cagr på 8,4% (årligt afkast). Hvis vi antager, at hvert år gav dig 8,4% afkast, får du de røde prikker. Så du kan se, hvordan ideen om årligt afkast skubber alle op- og nedture ind på gulvtæppet.

Du kan se effekten af "dårlig tid" her. I de første 9 år var afkastet fladt. Så zoomede markedet, og så styrtede det ned, og så kom det sig, men ikke for meget (fra 2014). Så efter 20 års patienttilbageholdelse (hvis det ikke er at hodling til månen , jeg ved ikke hvad er), er afkastet kun 8,4%.

Lad os nu se på det i form af faktisk "tabt" tid

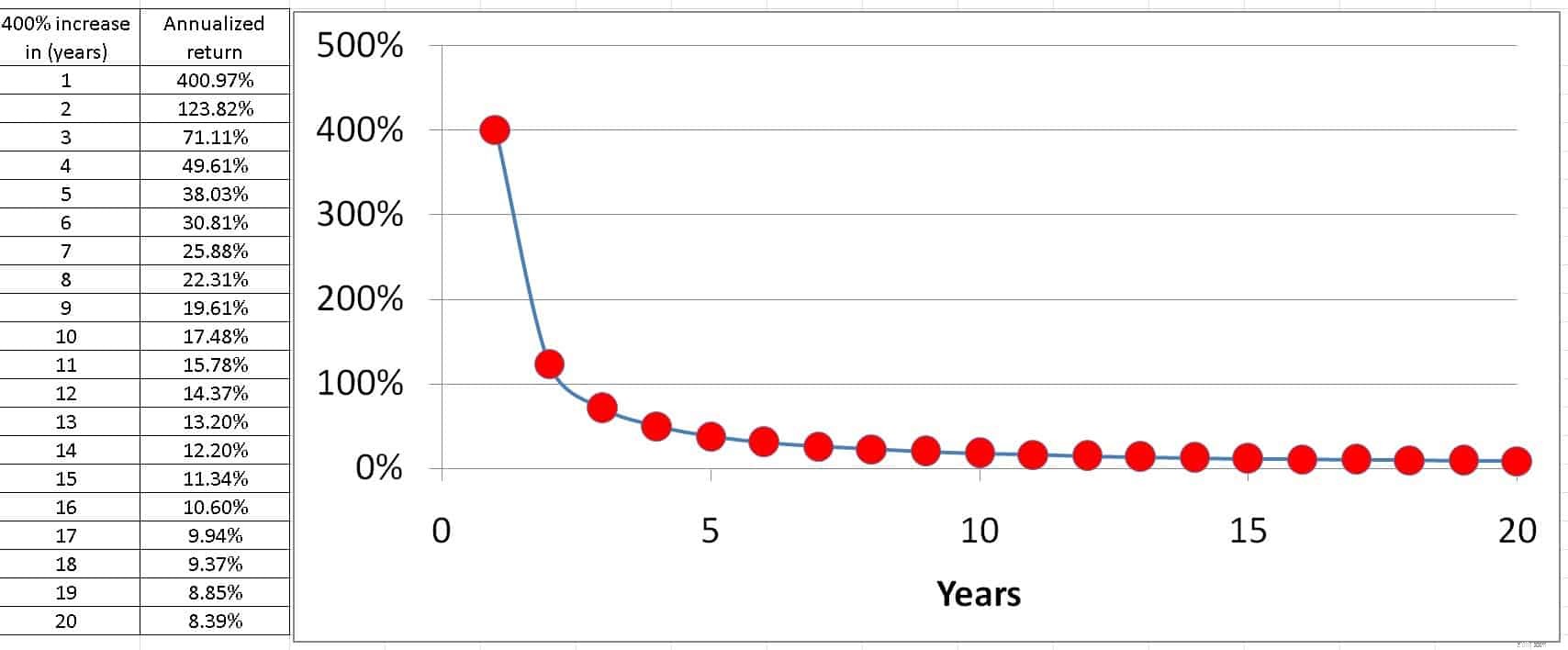

Hvis Rs. 1 blev ~ ~ Rs. 5 på et år, det absolutte afkast =årligt afkast =400%.

Hvis Rs. 1 blev ~ Rs. 5 om to år, er det absolutte afkast det samme, men det årlige afkast er 123,8 %.

Se nu, hvordan det årlige afkast falder, da det tager mere og mere tid at opnå den samme vækst.

Dette er at komme til månerisikoen eller tidsrisikoen. For høje afkast er god vækst essentiel, men at god vækst også skal ske rimelig hurtigt!

Det samme gælder for krypto. Bitcoin kan komme sig og rykke op. Det vigtige er hvor hurtigt det gør den. Udsagnet "Bitcoin er fremtiden" ignorerer bekvemt risikoen for at komme til månen. Glem aldrig, at Bitcoin har oplevet store perioder med flade markeder. Så det er ikke noget nyt!

Denne effekt er også kendt som afkastrisiko.

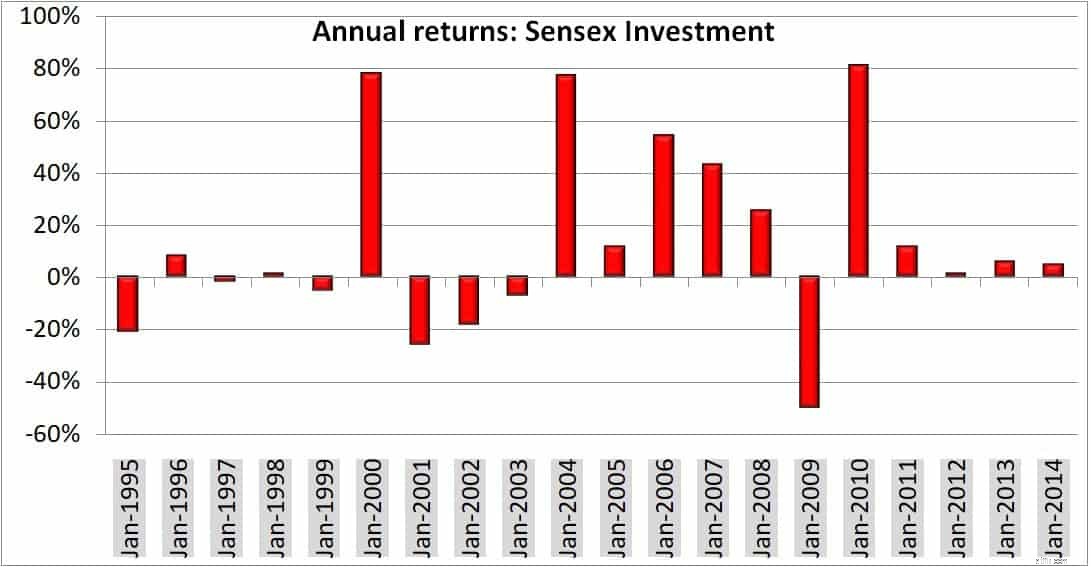

Disse er de årlige afkast efter hvert investeringsår.

Så lad os kombinere afkastene:

(1-20,85%) x(1+8,26%) x (1-1,74%) x (1+1,13%) x (1-5,02%) x (1+77,88%) x (1-25,82%) x ( 1 -18,38 %) x (1 – 7,17 %) x (1+ 77,12 %) x (1+11,69 %) x (1+54,24 %) x (1+42,90 %) x (1+25,5 %) x (1 – 50,13 %) x (1+81,11 %) x (1+ 11,54 %) x (1+ 1,19 %) x (1+ 5,82 %) x (1 + 4,94 %)

Dette giver 5.009. Det er Rs. 1 investeret og fastholdt for de 20 år ville have resulteret i Rs. 5.009.

For at finde CAGR skriver vi

1 x (1+ CAGR)^20 =5,009

Hvilket giver CAGR =8,4%.

^ betyder her (1+CAGR) ganges 20 gange (dvs. i potensen 20).

Når det kommer til markedsrelaterede instrumenter, er håbet om, at tingene løser sig på lang sigt, lige så slemt som over-tilliden til de seneste høje afkast.

ABC:Always Be Closing* (uden risiko):

* Efter filmen Glengarry Glen Ross .

Enkle trin til at fjerne risikoen for din investeringsportefølje