Så mange mennesker har spurgt mig eller fortalt mig i de sidste par dage, at "hvis BJP taber, vil aktiemarkedet styrte; hvad skal vi gøre". Fra dem over 50 til universitetsstuderende virker mange overbeviste om, at markedet kun vil holde, hvis BJP forbliver ved magten. Der er flere problemer, der skal løses her:(1) hvad betyder et markedskrak? Et fald på 5 %, et fald på 40 % eller et sidelæns marked? (2) Hvordan kan man forberede sig på markedskrak og nøglespørgsmålet (3) Afhænger økonomisk vækst eller aktiemarkedsvækst af, hvem der har magten? Dette er en upolitisk uafhængig artikel.

De to første spørgsmål er ret nemme at forstå/besvare, men svære at implementere. For nye investorer (og mindst 70% af alle aktieinvestorer i dag er ret nye), ser enhver bevægelse af aktieindekset ud over opad til et "markedskrak"! Nå, de vil leve og lære. Hvordan skal man forberede sig på markedsnedbrud (hvis vi går efter den accepterede definition af et styrt som et fald på mere end 20 % fra toppen):Der er mange valgmuligheder, og du kan vælge én, som du kan lide (bare ikke spørg, hvilken der er den bedste).

(1) Målbaseret risiko styret med passende aktivallokering og diversificering. For at implementere dette kan du bruge open source robo-rådgivningsskabelonen . Dette er den nemmeste mulighed for de fleste detailinvestorer, da ingen særlig handling, færdigheder eller overvågning er nødvendig. (2) Taktisk aktivallokering hvor aktivallokeringen ændres i henhold til markedsforhold vurderet af tekniske indikatorer (ikke begivenheder eller nyheder) er en mulighed, der er egnet for den disciplinerede investor (3) Investorer, der søger stærkere "faldbeskyttelse" vil skulle overveje halerisikoafdækningsstrategier (mere om dette senere), men bliver nødt til at betale de nødvendige omkostninger, da "store fald" kan tage år om at gentage sig.

Nu med det af vejen, lad os vende tilbage til det overordnede spørgsmål:"Hvis BJP taber Lok Sabha-valget 2019, vil aktiemarkedet styrte sammen?" Hvorfor spørger eller siger folk dette? Er det på grund af det, der skete i 2014? Har vi glemt, at de sidste fem år inkluderer en to-årig fald- og genopretningsperiode uden vækst? Uanset hvem der kommer til magten, vil det være en koalitionsregering direkte eller indirekte (BJP havde også alliancer i 2014).

Hvis en anden alliance får et klart flertal, hvorfor skulle markedet så falde? Det er ikke nødvendigt for FII'er at trække sig ud med det samme. Ja, hvis der ikke er et klart flertal, og hvis der er en "Karnataka" slags situation, hvor alle større partier kommer til kort med et lille antal pladser, kan vi forvente turbulens i markedet, og FII kan trække sig ud eller ikke tilføje flere penge. Kun dem, der har brug for penge i de 5-6 år og at have 100 % egenkapitalallokering bliver nødt til at bekymre sig om dette scenarie. For dem med mål, der er årtier væk, kan dette meget vel være en lille blip.

Hvis Kongressen eller andre ikke-BJP-alliancer kommer til magten, vil markederne så aldrig komme sig? Dette er den faktiske frygt/implikation i titeludsagnet. Hvordan ville historien om "Indien vækst" gå i stå, hvis X- eller Y-partiet ikke kommer "tilbage"? Der er ingen beviser for at bakke dette op. Faktisk, som vi skal se nedenfor, har koalitionsregeringer (uanset parti) bidraget til forretningsudvikling og økonomisk vækst.

For et par måneder siden sendte R. Srivatsan, som har publiceret et par artikler her, mig følgende semesteropgave skrevet, da han var studerende. Jeg tror, det er det bedste tidspunkt for os at læse og introspektere følgende:

Om forfatteren: Srivatsan vil kun gerne blive omtalt som en "langtidslæser" af freefincal! Han har skrevet adskillige artikler før og er ansvarlig for at tilføje indtjening power box-funktionen i aktieanalysatoren:

Vi giver en fortælling for at vise, at koalitionsregeringer gjorde og hjælper Indiens forretningsudvikling i modsætning til den populære opfattelse af, at indiske koalitionsregeringer resulterer i "Politiklammelse". Artiklen blev skrevet før valget i Lok Sabha i 2014 og har en passende tone. Det har vi ikke ændret på. Tallet i firkantede parenteser [1], [2] henviser til referencer nævnt i slutningen af artiklen

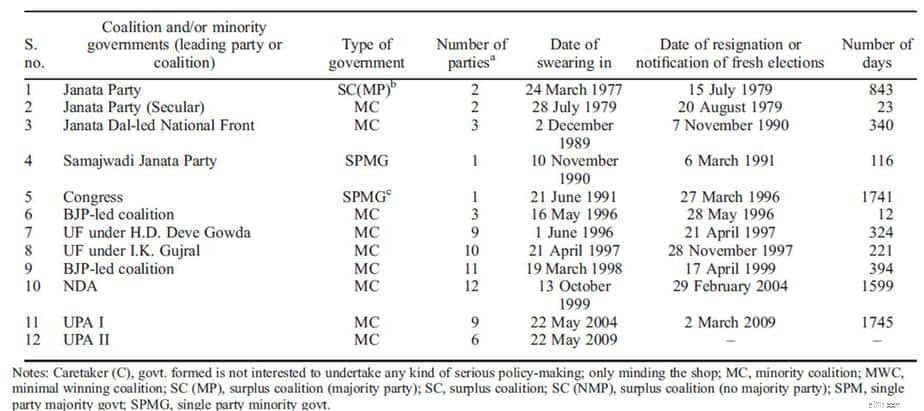

Når det kommer til koalitionsregeringer, er Indien en iøjnefaldende anomali. Der er en høj forekomst af mindretalsregeringer og blandt dem mindretalskoalitioner, blandt ikke-enkeltpartiers flertalsregeringer, såvel som overvægten af meget store koalitioner af 6-12 partier som vist i fig. 1 [1].

Klassifikationen af regeringer er som følger [2]:

Koalitionsregeringer ser ud til at være dagens orden. Syv parlamentsvalg fra 1989 (1989, 1991, 1996, 1998, 1999, 2004 og 2009) har resulteret i hængte parlamenter, hvor intet enkelt parti har fået mere end 206 (eller 38 %) af Lok Sabha-sæderne i de sidste fem.

Alle regeringer siden december 1989 har enten været et-parti mindretalsregeringer eller koalitioner, inklusive mindretalskoalitioner, hvor kun kongresregeringen fra 1991-96 opnåede flertal i anden halvdel af sin valgperiode. Mange af de 17 store stater med 10 eller flere Lok Sabha-sæder hver, er i de senere år blevet styret af partier med kun base i en enkelt stat eller et par stater og/eller med eksplicit regional/etnisk ideologi [3].

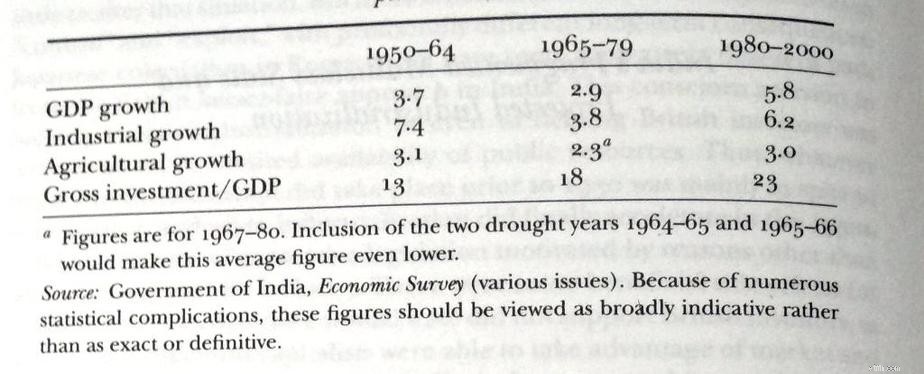

Lad os se på Indiens økonomiske udvikling gennem årene siden uafhængigheden [4].

Fig.2 viser tre adskilte perioder i indisk politisk historie – den første periode indtil Nehrus død i 1964, den anden indtil Janata-regeringen i 1979 og den tredje, der begynder med Indira Gandhis genopblussen i 1980 til 2000'erne.

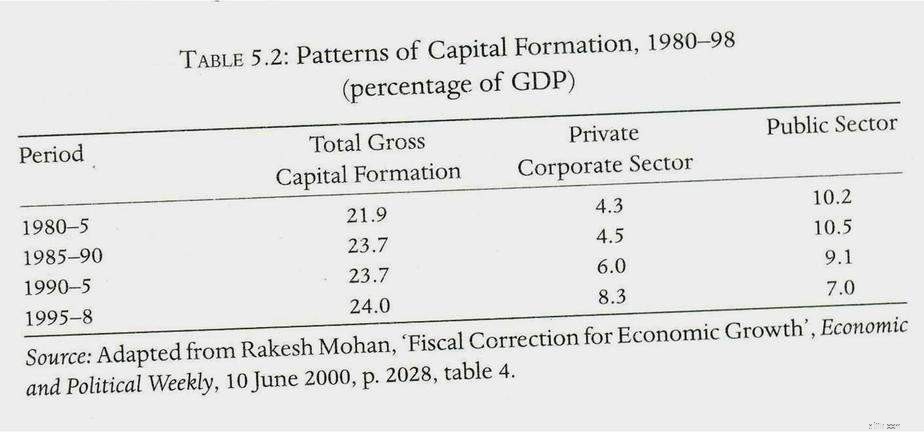

Vi ser en lignende tendens i kapitaldannelsesdata som vist i fig. 3 [5] med stigende bidrag fra den private erhvervssektor i forhold til den offentlige sektor, der falder under koalitionsregeringer.

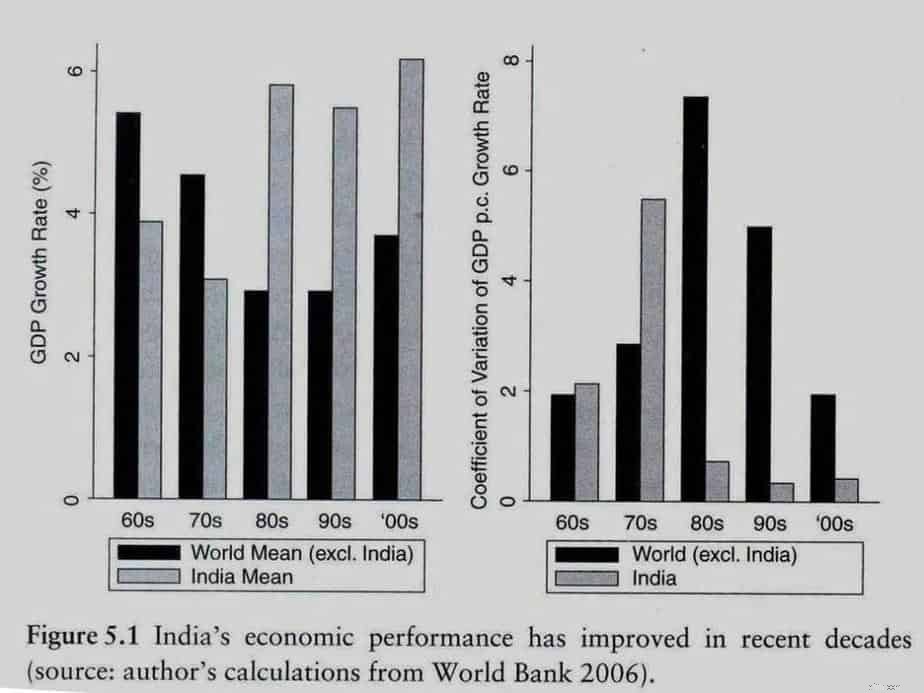

Med omfattende dataunderstøttet forskning [6] hævder, at Indien under koalitionsregeringerne ikke kun oplevede betydelig vækst, men også lavere volatilitet end resten af verden som vist i Fig.4. [6] hævder også, at selv om der lægges betydelig vægt på vækstrater, er der meget lidt opmærksomhed på volatilitet i vækstrater og fortsætter med at vise, at højere volatilitet og ikke langsommere vækst er det reelle problem for udviklingsøkonomier.

Konventionel visdom siger, at for en nations økonomiske udvikling er en stærk flertalsregering i centrum uundværlig for effektiv og langsigtet politikudformning. Faktisk postulerer [4] det

[4] argumenterer kraftigt for, at der er tre former for stater med faldende industrialiserings effektivitet:

Indien præsenterer imidlertid følgende skarpe modsætninger:

Baseret på ovenstående fakta er to spørgsmål, der tårner sig op foran os:

En hurtig offentlig meningsmåling ville afsløre, at den generelle konsensus i overvejende grad går ind for mulighed 2. Kvantitativ analyse af virksomhedsundersøgelser og nationale økonomiske data understøtter dog mulighed 1 [6].

Lad os undersøge årsagerne til den tilsyneladende modsigelse.

[6] postulerer konceptet om troværdige begrænsninger, som enhver regeringsvirksomhed står over for politiske beslutninger. Der er to dilemmaer for erhvervslivet og regeringen:

Så hvordan kan en regering styrke sin troværdighed med hensyn til sine forretningspolitikker? [6] foreslår 4 måder:

I udviklingsøkonomier som Indien er problemer og tvungne kompromiser langt mere praktiske og vist sig at være mere effektive . Der har været flere tilfælde, hvor usamarbejdsvillige centralbankfolk og "vanskelige" dommere er blevet fjernet af regeringerne. Derfor er signalerings- og ansvarlighedsmekanismer gode på papiret og ikke levedygtige politisk .

Hvad de troværdige begrænsninger gør i en koalitionsregering er følgende:

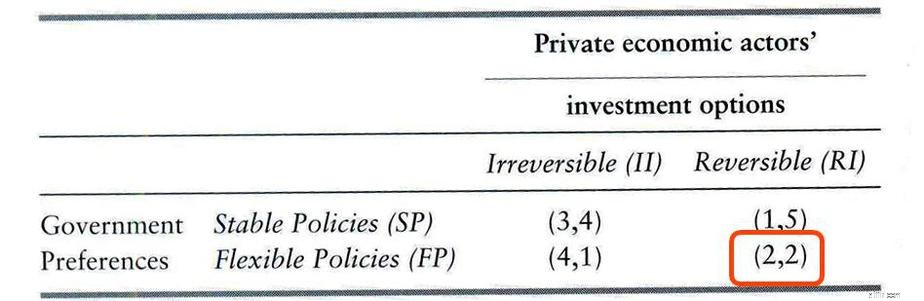

Fig.5 viser et klassisk "fangedilemma"-scenarie. Regeringer vil ideelt set gerne have fleksible politikker og samtidig forvente, at private økonomiske aktører foretager langsigtede irreversible investeringer. Men hvis de private økonomiske aktører føler, at regeringens politikker er omskiftelige, vil de gerne minimere deres risiko ved at foretage reversible kortsigtede investeringer. Mens det ideelle scenarie for nationen ville være udbyttet (3,4), nøjes regeringer og private økonomiske aktører med en suboptimal Nash-ligevægt på (2,2).

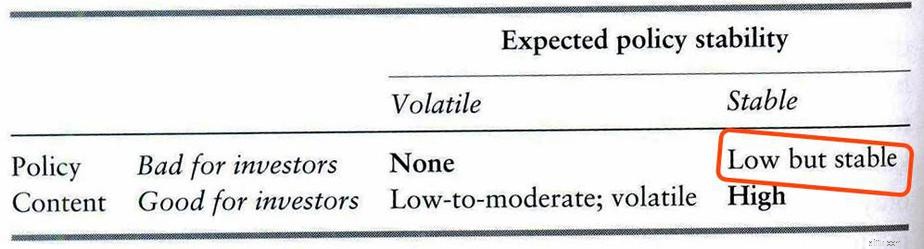

Hvad der ender med at ske, er afbildet i Fig.6. Det utopiske scenarie med en stabil og pro-investorpolitik bliver aldrig til virkelighed. Men selvom den opfattede politikkvalitet er dårlig, hvis der er troværdige signaler om stabilitet, sker investeringer, da virksomheder er overbeviste om, at der ikke forventes nogen bratte eller drastiske ændringer i politikken.

Således hjælper koalitionsregeringer, der tilsyneladende lider af "politisk lammelse", faktisk erhvervsinvesteringer og økonomisk vækst.

Koalitionsregeringer:

Under dette miljø, virksomheder:

Dermed opnås langsom og stabil økonomisk vækst.