I denne artikel analyserer vi udbytteudbetalingerne fra ITC og diskuterer, om aktien er værd at købe for dens udbytteudbetalinger. Dette er en opfølgning på den detaljerede analyse af aktien, der blev offentliggjort for et par dage siden:Skal du sælge ITC og bogføre tab?

Om forfatteren: Ravi Kumar er uddannet computeringeniør. Han er interesseret i adfærdsøkonomi, aktiemarked, læsning af indisk historie og mytologi. Ansvarsfraskrivelse: Ingen del af denne artikel skal opfattes som investeringsrådgivning. Også af samme forfatter:(1) Er Tata Motors aktie et godt køb? (2) Er IDFC First Bank-aktien værd at købe? (3) Aktieanalyse:Er Reliance Industries Ltd værd at købe? (5) Aktieanalyse:Er Tata Consumer Products-aktien et køb værd?

Investorsamfundet esp. ITC-aktionærer er blevet opdelt i to grupper, hvoraf den ene går ind for de store udbytteudbetalinger fra ITC-aktier og retfærdiggør udbyttet som en indikator for virksomhedens sundhed, især. konsekvente pengestrømme genereret af de virksomheder, som virksomheden driver.

Den anden, der bebrejder de heftige udbytteudbetalinger, der stammer fra argumentet om, at virksomheden ikke forudser yderligere udsigter eller virksomheder til at vokse, og derfor gerne vil distribuere pengestrømme til aktionærerne; hvilket fører til en svag aktiepræstation.

Desuden tilbyder ITC på dette tidspunkt et udbytte på 5,5 % i dag, hvilket utvivlsomt er mere end faste indlån, der tilbydes af de førende banker i Indien. [for eksempel. SBI faste indskud <5 % for 1-2 års periode]

For at analysere denne situation yderligere har vi samlet data fra ITC Corporate-webstedet for at sammenligne udbytteudbetalinger foretaget af virksomheden og overskud efter skat anmeldt af virksomheden i de seneste 30 år . Som det fremgår af grafen, er PAT [Profit after Tax], som virksomheden har angivet, vokset konsekvent i de seneste 3 årtier . Udbyttet deklareret af virksomheden i løbet af denne periode på 3 årtier har også været matchende med den voksende mængde af PAT'er. Dette indebærer, at udbytte anmeldt af virksomheden er vokset med en konstant hastighed sammen med overskud efter skat.

Perioden på 3 årtier er bevidst valgt for at fjerne eventuelle kortsigtede udsving i PAT'er på grund af 'andre indkomster' eller særlige situationer, der opstår på grund af sale-outs, frasalg eller exits, buyouts osv.

Hvad investorer skal bemærke her:Udbytte udbetales af virksomheden efter fradrag af skat, efter fradrag af investeringer og eventuel tilbageholdt indtjening som overskud, hvilket betyder, at virksomheden konsekvent har genereret sunde pengestrømme for at imødekomme eventuelle investeringsmuligheder (fratrukket skat og tilbageholdt) indtjening). Nu vil mange investorer pege på, at virksomheden ikke har nok investeringsmuligheder, dette resulterer i højere udbytteudbetalinger, og i sidste ende vil aktiekursen lide på grund af dårlig eller ingen vækst i fremtidige indtægter/salg eller eventuelle fremtidige forretninger.

For at analysere dette aspekt har vi brug for endnu et datapunkt fra virksomhedens virksomhedspræsentation i de seneste udvekslingsdokumenter på NSE-webstedet.

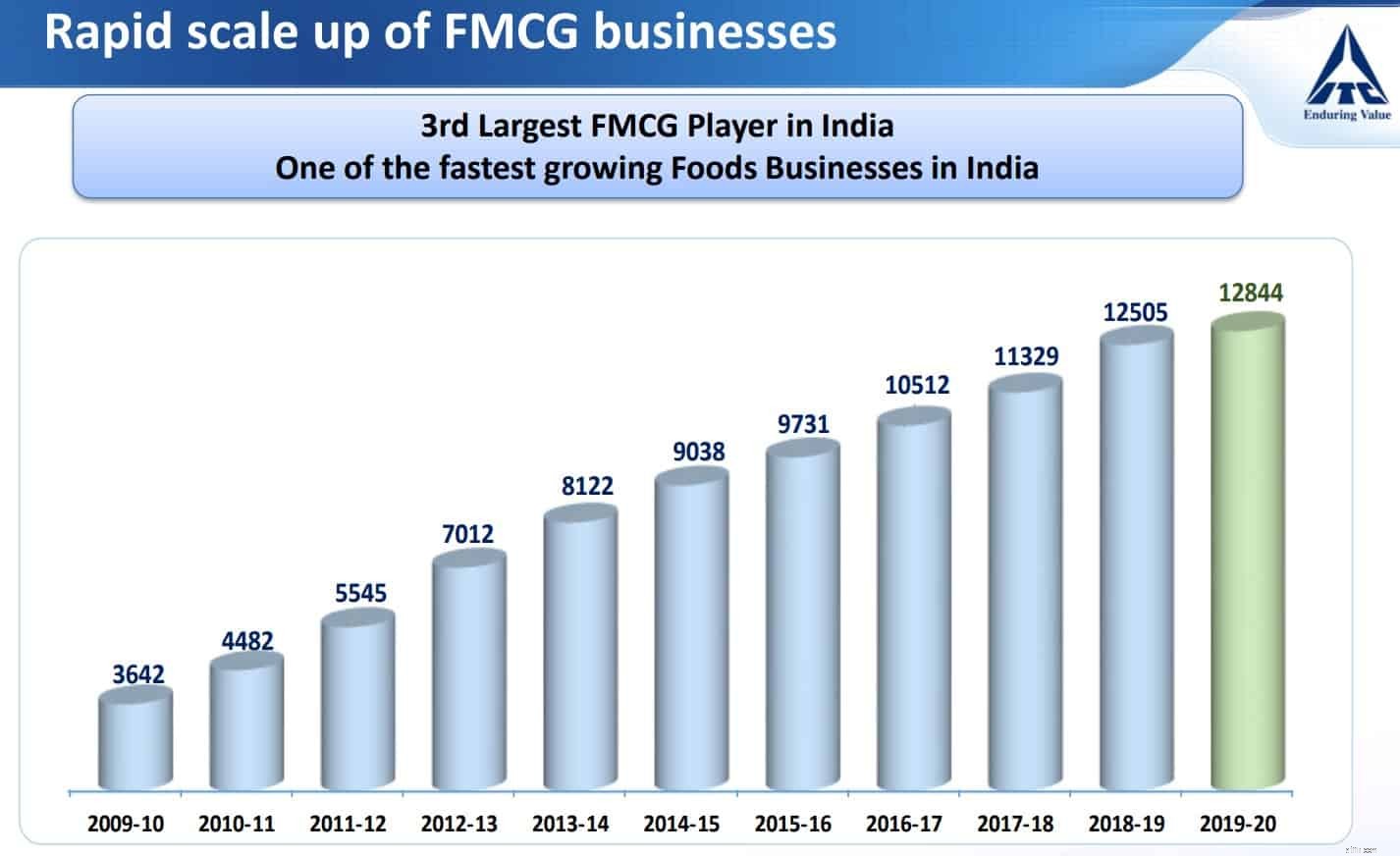

Det er bemærkelsesværdigt, at virksomheden har investeret i forskellige andre forretninger bortset fra kerneforretningen [Tobak] for at diversificere indtægtsstrømmen. Virksomheden har investeret kraftigt i FMCG, Agri-Business og Hotel business i de sidste 2 årtier for at diversificere indtægtsstrømmene. Uden tvivl har investeringerne i FMCG-segmentet også ført til generering af nogle trendy mærkenavne. At bygge brands i FMCG-området, som er kendt for hård konkurrence både på nationalt såvel som lokalt plan, er ikke en barneleg, da det kræver store investeringer. Varemærketilbagekaldelse er den vigtigste årsag til FMCG-indtægter, og dette kræver investeringer i længere tid og det alt for konsekvent, lige fra reklameudgifter til levering af kvalitetsprodukter.

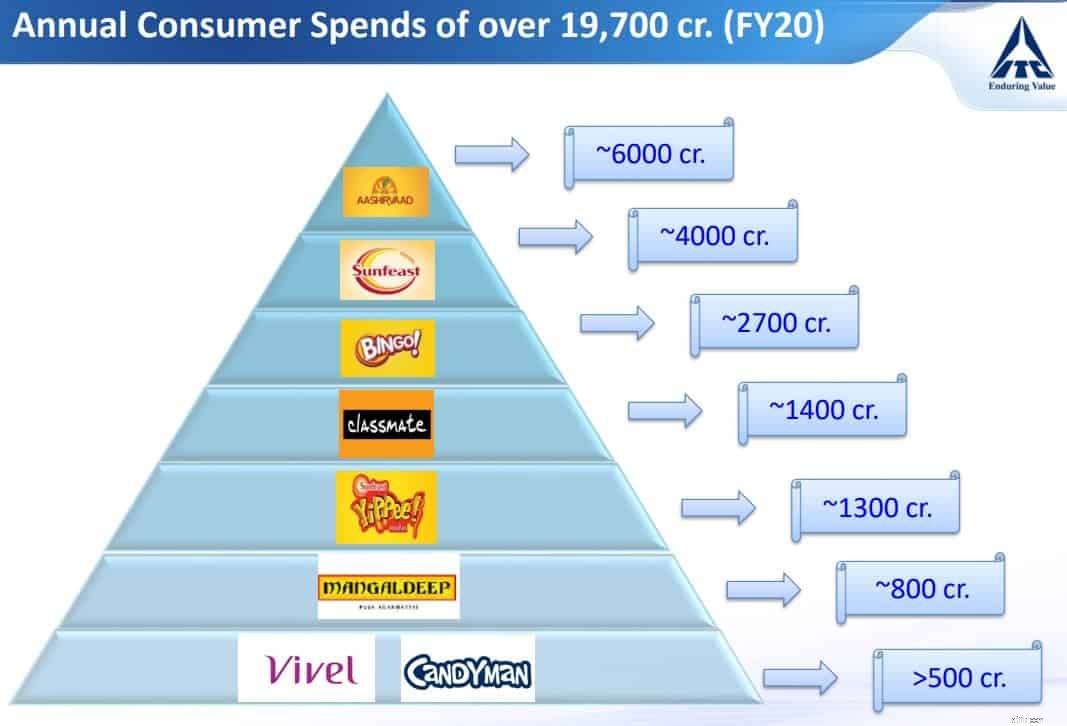

Virksomheden har bygget en masse brands organisk op i de seneste 2 årtier, f.eks. Aashirvaad, Sunfeast, Bingo, YiPPee! for at nævne nogle få.

Virksomheden har dog også opkøbt et par mærker [uorganisk vækst] for at styrke FMCG-mærkeporteføljen, f.eks. Savlon, Brusebad til Brusebad og Sunrise Spices.

Mærker:Savlon og Shower to Shower: Virksomheden brugte næsten 250 Crores i februar 2015 på at erhverve disse 2 mærker fra Johnson og Johnson [J&J]. Det, der burde fange investors opmærksomhed, er, at virksomheden lancerede næsten 70 produkter i løbet af H1 FY2020, hovedsageligt under Hygiene-produktmærkeporteføljen, og "Savlon" gik også godt på markedshylderne. Virksomheden forventer, at selve 'Savlon'-mærket bliver det første 1000 crore-mærke i porteføljen af mærker til personlig pleje.

Kilder:

Sunrise Krydderier: Selskabet havde indgået en aktiekøbsaftale om at erhverve 100 procent af aktiekapitalen i Sunrise Foods Private Ltd (SFPL). Kilde: ITC køber krydderiproducenten Sunrise Foods – The Hindu BusinessLine

Dette indebærer, at virksomheden har investeret i bygningen og styrket dagligvareporteføljen. Et andet punkt af interesse for investorer ville være, at virksomheden har investeret i at bygge produktionsfaciliteter tæt på forsyningskilden, og igen kræver dette forhåndsinvesteringer lige fra logistik til maskiner og udstyr.

At flytte til en anden forretning, der har været en voksende bekymring for investorerne, er hotelvirksomheden, hvor virksomheden har foretaget forhåndsinvesteringer. Hotelvirksomhed kræver forhåndsinvesteringer, f.eks. Fast ejendom, bygninger, personaleudgifter osv. og for nylig har virksomheden også annonceret dette forretningssegment.

"Det diversificerede forretningskonglomerat ITC Limited sagde i mandags, at det ville forfølge en aktiv-light-strategi i sin hotelforretning for at nå den næste milepæl på 30:70-forholdet mellem ejede og administrerede hotelejendomme, fra det nuværende 40:60-mix, som det søger. for at opskalere rumkapaciteten hurtigere.”

Kilde:ITC til at følge asset-light-strategi for udvidelse af hotelbiz:Sanjiv Puris

Vender tilbage til udbytteudbetalingerne og virksomhedens strategi fremadrettet. For nylig meddelte selskabet, at selskabet ville erklære størstedelen af indtjeningen som udbytte af de årsager, der er fremhævet nedenfor.

Meddelelse:"ITC har besluttet at tilbyde 80-85 procent af sit overskud efter skat (PAT) som udbytte til dets aktionærer, hvilket træder i kraft fra indeværende regnskabsår. Dette ville være gældende på mellemlang sigt.”

Kilder:

Punkter, der er værd at bemærke for investorer:

Samlet set er virksomheden nu i en position, hvor det ikke længere kræver tung CAPEX at udvide forretningerne, og overskuddet fra de eksisterende forretninger kan stort set fordeles til aktionærerne. Det betyder, at aktionærerne kan forvente, at størstedelen af overskuddet bliver udloddet i form af udbytte, og det betyder ikke nødvendigvis, at virksomheden ikke har nogen lukrative forretningsmuligheder for at udvide forretningerne.

Det er bemærkelsesværdigt, at virksomheden allerede har udbetalt udbytte i løbet af de sidste 3 årtier, der matcher dem med de erklærede PAT'er, og konsistensen er erklæringen af PAT'erne, og erklæringen af udbytte kan ikke ignoreres.

I øjeblikket, givet aktiekursen i henhold til valutakurserne for NSE/BSE, dvs. Rs. 180, udbetales udbytte til 5,5 % afkast, hvilket er sundt i betragtning af indlånsrenterne for de fleste af de førende banker i Indien. Med sunde afkast, der tilbydes af ITC som udbytte, bør investorer ikke ignorere dette aspekt af investering. Udbytte udbetales efter skat og tilbageholdt indtjening, og det betyder også, at virksomheden genererer sunde pengestrømme for at imødekomme operationelle behov.

En klog mand sagde engang:"Stol på pengestrømme, ikke indtjening pr. aktie ”.