Aktiekursen på ITC har frustreret investorer i de sidste par år. Dette kan være bekymrende selv for de bedste af racen langsigtede investorer, der investerede i virksomheden og ser på virksomhedens fundamentale forhold, pengestrømme, monopolforretning, stærk tilbagekaldelse af varemærker, professionel ledelse eller endda udbytteafkastet osv. Giver det mening for investorer til at holde fast i det? Eller skal de sælge? En analyse.

Om forfatteren: Ravi Kumar er uddannet computeringeniør. Han er interesseret i adfærdsøkonomi, aktiemarked, læsning af indisk historie og mytologi. Ansvarsfraskrivelse: Ingen del af denne artikel skal opfattes som investeringsrådgivning. Også af samme forfatter:(1) Er Tata Motors aktie et godt køb? (2) Er IDFC First Bank-aktien værd at købe? (3) ITC-udbytteanalyse (4) Aktieanalyse:Er Reliance Industries Ltd værd at købe?(5) Aktieanalyse:Er Tata Consumer Products-aktien et køb værd?

Årsagerne til denne dystre præstation fra investorsamfundet varierer fra:

Før vi objektivt besvarer dette spørgsmål, skal vi først se på dataene.

Profil:Virksomheden er engageret i følgende forretninger:

Hvordan ITC har udviklet sig til en FMCG-gigant, lad os se på historiske data for at forstå, hvad virksomheden har gennemgået i de sidste 2 årtier. Medmindre vi gør status over situationen og sammenligner på tværs af ~20 år, taler vi ikke langsigtet her.

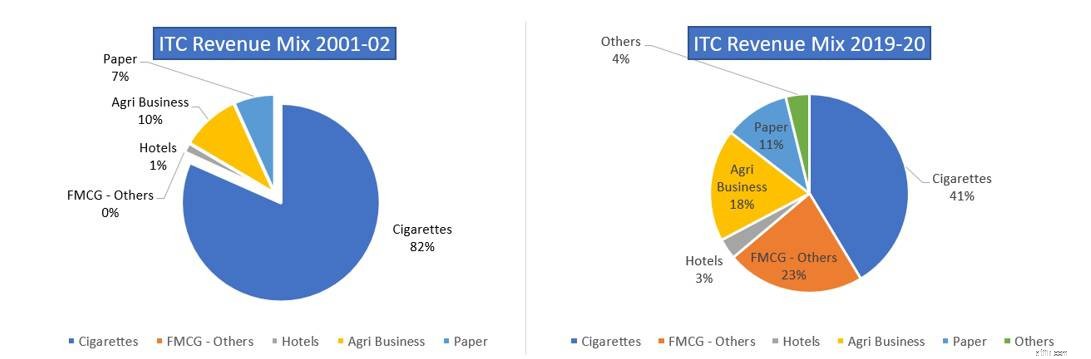

Dette er sammenligningen af virksomhedens omsætningsmix fra regnskabsåret 2001-02 og regnskabsåret 2019-20. Diversificeringen af indtægtsstrømmene er tydeligt synlig fra cigaretter tunge til virksomheder som Agri-business, FMCG-Andre, som hovedsageligt er fødevarer og emballerede fødevarer.

Kilde:https://www.itcportal.com/investor/index.aspx

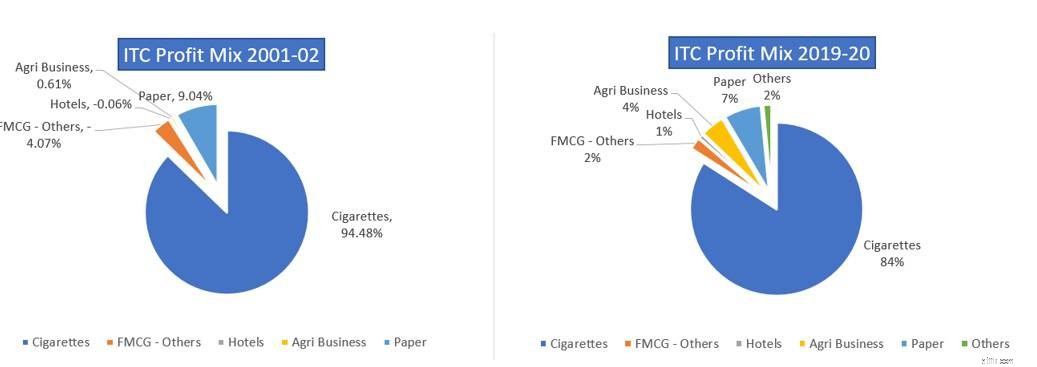

Som bemærket fra sammenligningen af overskudsblandingen for regnskabsåret 2001-02 med regnskabsåret 2019-20, er det observeret, at selvom virksomhedens indtægtsmix er blevet ret diversificeret fra cigaretter tunge til andre virksomheder, er den største del af overskuddet stadig kommer fra cigaretbranchen, hvilket er grunden til, at investorer er tilbageholdende med at give FMCG-vurderinger til virksomheden på trods af, at virksomheden investerer kraftigt i FMCG-branchen.

Lad os se nærmere på, hvad der sker i FMCG-branchen, og hvorfor det tager lang tid for virksomheden at vende om.

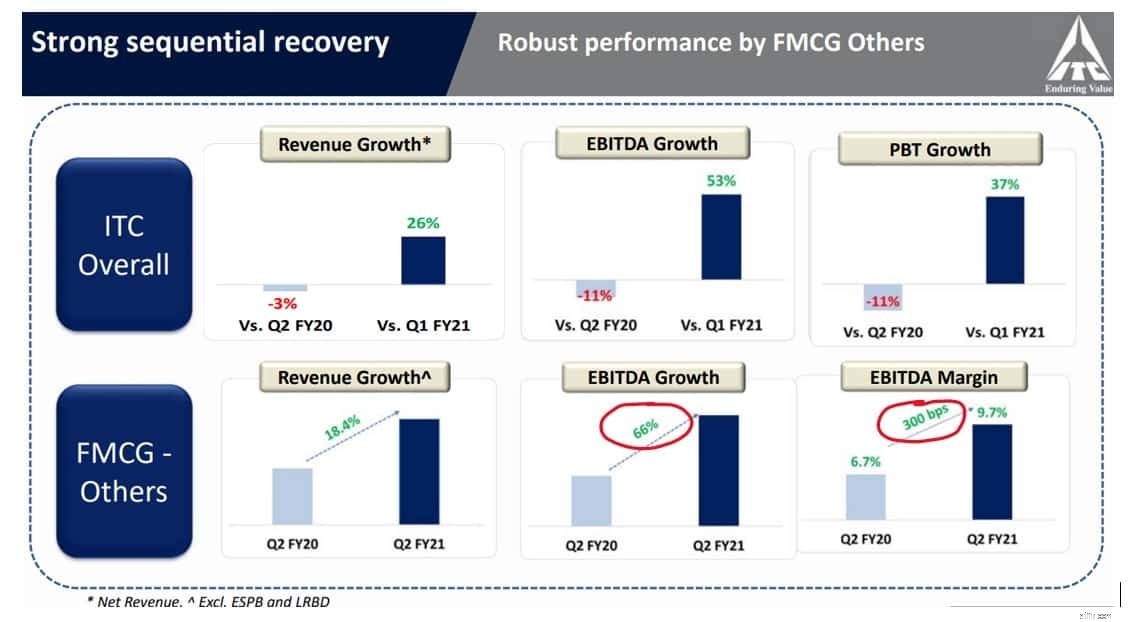

ITC Profit Mix-sammenligning 2001-02 og 2019-2020Før vi graver dybt ned i FMCG-forretninger, er det vigtigt først at analysere tallene for 2. kvartal 2020.

Som diagrammet afslører, fik cigaretforretningen tæsk på grund af lockdown [COVID-19] og lukning af kommercielle aktiviteter, og FMCG-forretningen har givet en polstring til både indtægts- og profitstrømme i virksomheden. Ikke kun cigaretforretningen fik tæsk, men hotelvirksomheden tabte også terræn til nedlukningerne og rejserestriktioner, desuden er hoteller en aktiv tung virksomhed, der står for store investeringer på forhånd (såsom fast ejendom, bygninger, udstyr og personale), selvom hotellet forretningen tegner sig stadig for <4% af virksomhedens indtægtsstrøm.

Der er dog en tendens, der tydeligt viser sig fra de investeringer, virksomheden har foretaget i FMCG-branchen.

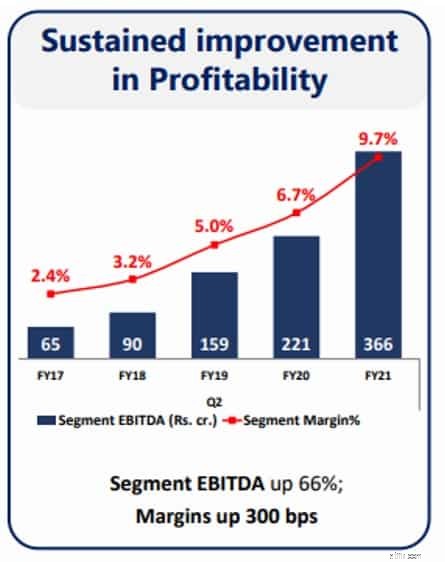

I løbet af 2. kvartal af FY 2020 har FMCG-forretningen vist forbedringer i marginer med 300 bps, hvilket er en betydelig præstation i betragtning af den hårde konkurrence i denne sektor. Derudover har FMCG-forretningen vist forbedringerne konsekvent siden FY2017, og det er bemærkelsesværdigt, at denne forretning er blevet EBIDTA-positiv i de sidste 5 år fra at være EBIDTA-negativ.

Fra virksomhedspræsentationen er beskeden fra ledelsen klar, at fokus er på at styrke FMCG-forretningen, da virksomheden synligt har lanceret 70 nye produkter i 1. halvår af FY2020.

FMCG-forretningen afhænger primært af brandstyrken og brand-genkaldelsen, hvorfor det tog næsten et årti for virksomheden at vende virksomhedens EBIDTA i den skala, der kan flytte nålen fra at være pengeslugende til pengeskabende forretning.

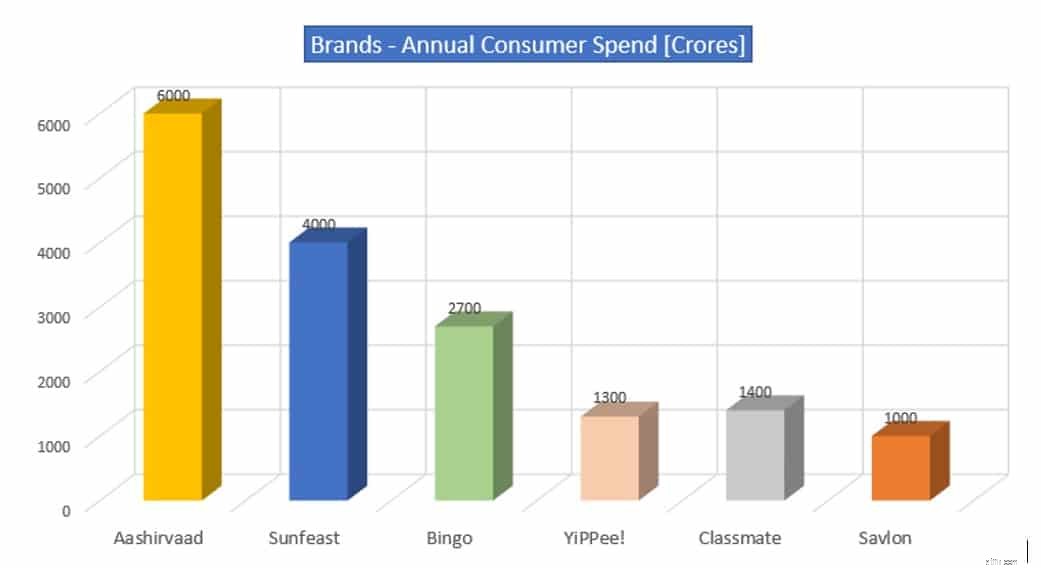

Vi går videre til tilbagekaldelsen af varemærket og forbrugernes årlige forbrug:

De mærker, virksomheden har bygget i løbet af det sidste årti, har vundet indpas i forbrugernes forbrug og gjort deres plads på markedshylderne, hvor de fleste af mærkerne har vundet markedsandele på trods af en enorm tilstedeværelse af uorganiserede aktører i et mangfoldigt land som Indien.

Aashirvaad ~ 28% markedsandel

Sunfeast ~ 25 % markedsandel

YiPPee! ~ 25 % markedsandel

Klassekammerat ~ 25 % markedsandel

Bingo ~ 15 % markedsandel

Virksomheden forventer, at Savlon vil blive et brand på 1.000 crore Rs i form af årlige forbrugerforbrug ved denne skattemæssige ende, understøttet af øgede krav til hygiejneprodukter. Sidste regnskabsår var forbrugernes forbrug på dette mærke omkring Rs 250 crore. [Kilde:Financial Express]

Dette besvarer en af investorernes bekymringer, nemlig investeringer i pengeslugende virksomheder, som tager længere tid at generere pengestrømme. Som det fremgår af EBIDTA-analysen, har FMCG-forretningen vendt EBIDTA positiv og vundet både markedsandele og marginer på trods af tilstedeværelsen af hård konkurrence i sektoren.

Lad os nu se på en anden bekymring fra investorsamfundet, som er investeringer i de aktivtunge hotelvirksomheder.

Under COVID-19-lockdown-restriktionerne har hotelvirksomheden fået tæsk, men selv før hvordan var virksomhedens præstation og dens indvirkning på den samlede aktiepræstation.

Når vi ser på diagrammet, kan vi udlede, at hotelforretningen var ~3 % af virksomhedens samlede indtægter i FY2019-20 [præ-COVID-19-æraen], og derfor taler i hvilken grad denne virksomhed kan påvirke virksomhedens resultater for sig selv. En anden bekymring fra investorsamfundet er lave marginer og rentabilitet genereret af denne særlige forretning og dens indvirkning på den samlede virksomhed. Selvom virksomheden har indset, at forretningen er aktiv og kræver investeringer på forhånd, undersøger ledelsen strategier for at tackle udfordringen.

Går videre til virksomhedens 'kerneforretning', som også tilskrives 'Cash Cow'-forretning, dvs. cigaretter

ITC Profit Mix sammenligning 2001-02 og 2019-2020. Forretningen genererer 80% af overskuddet til virksomheden, og det er et virtuelt monopol, som virksomheden nyder godt af på grund af betydelige markedsandele. Cigaretter er en forretning med høj adgangsbarriere, hvilket giver virksomheden fordele til at generere pengestrømme og udnytte pengestrømmene til andre lukrative muligheder.

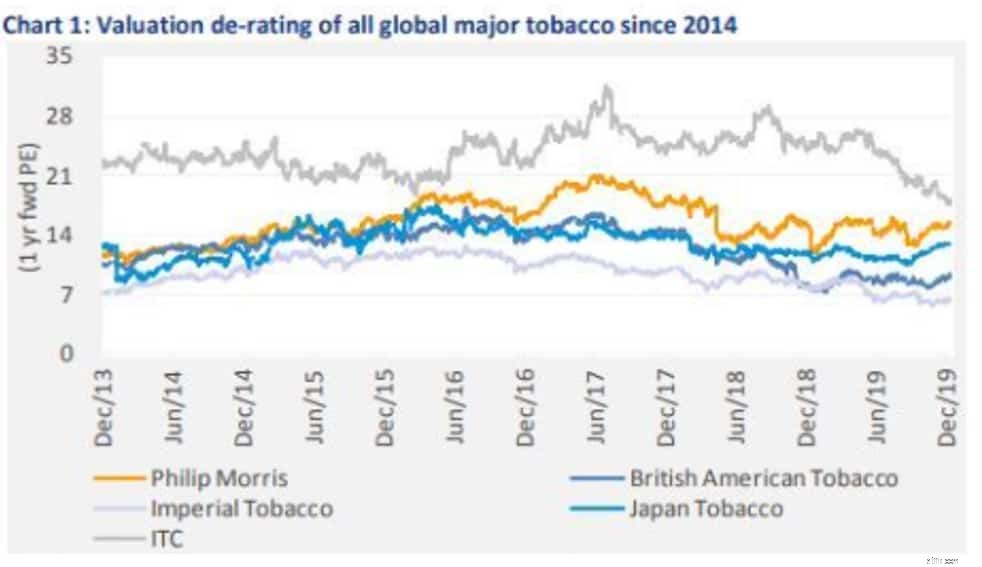

Der har været betænkeligheder fra investorsamfundet på grund af høj skat pålagt af skattemyndighederne, da cigaretforretningen anses for at være en ulempe ud fra et samfundsmæssigt synspunkt og de sundhedsmæssige bekymringer, det indbyder til. Ser man på værdiansættelserne på tværs af peers, har aktien korrigeret sig fra de præmievurderinger, den havde tidligere, men dette fænomen er synligt på tværs af tobaksaktier. Fra et rent forretningsmæssigt synspunkt er det en høj likviditetsgenerering og høj margin/ROCE-forretning, og virksomheden havde med rette identificeret investeringsmuligheder.

Investorer bør se på de andre markedsledere på tværs af virksomheder, og de vil finde ud af, at hver virksomhed har en virksomhed, der betragtes som "passe" [cash cow-virksomheder] og "lav margin"-virksomhed, der betragtes som fremtidige vækstdrivere.

Overvej tilfældet med

Agri-Business: En anden forretningsgren af virksomheden, som har vundet indpas, har givet virksomheden en fordel i dens FMCG-forretning, er landbrugsvirksomheden. Virksomheden har en bred rækkevidde og tilstedeværelse i landet gennem sit netværk og e-choupals.

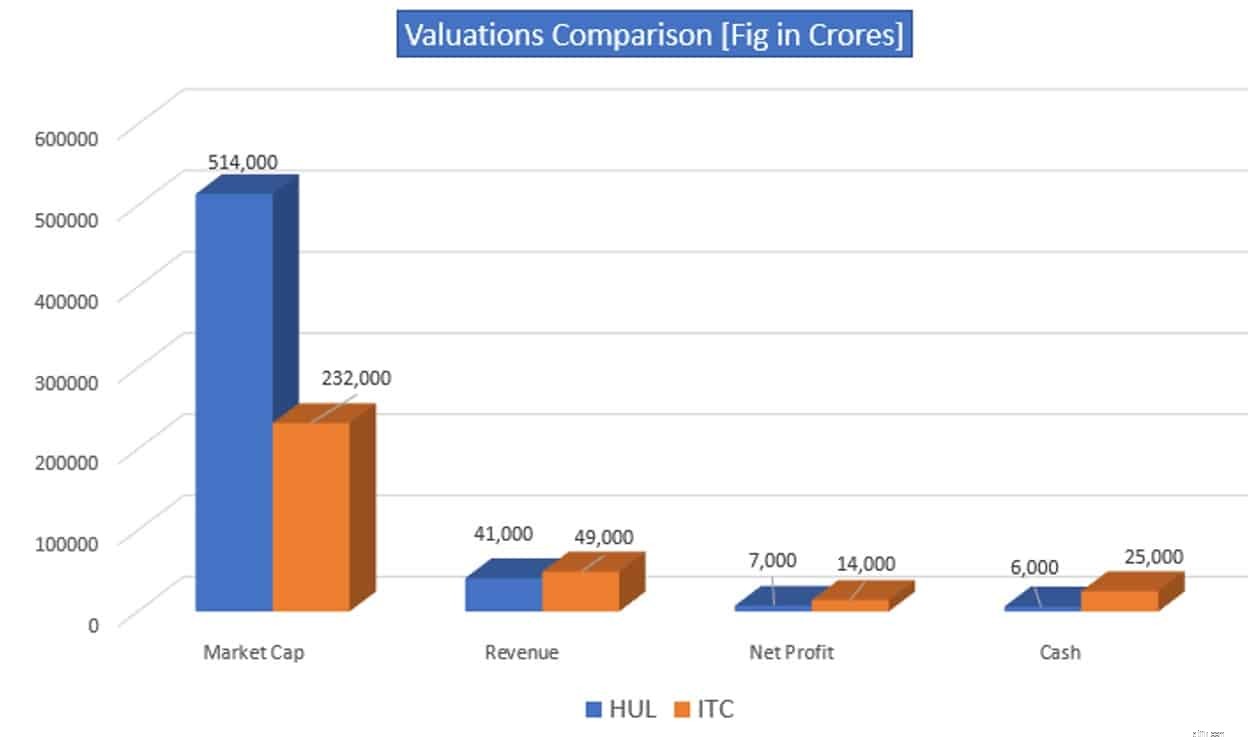

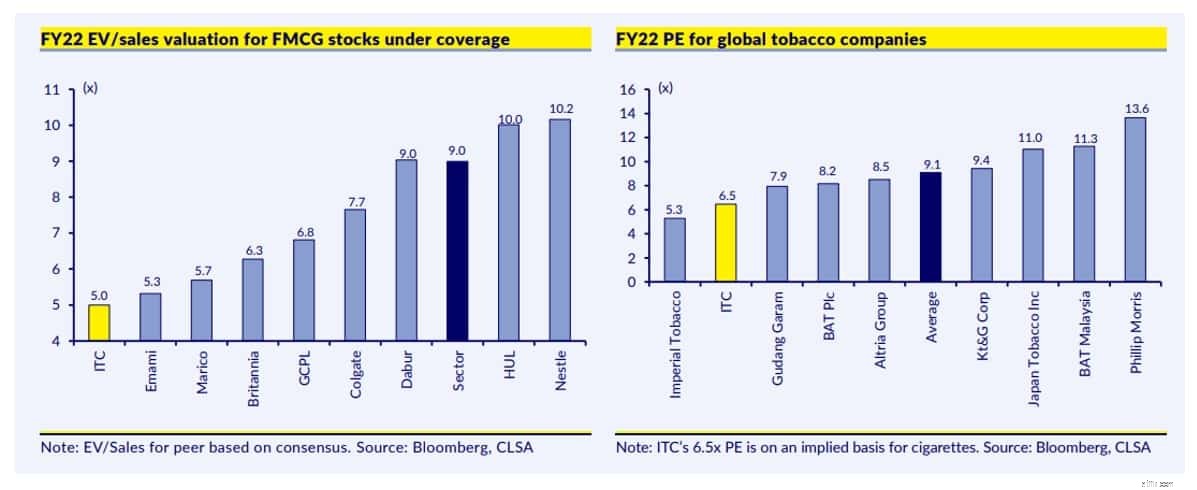

Lad os nu se på et andet interessant diagram, som bør være opmærksom på investorsamfundet, er værdiansættelser.

Selvom HUL-virksomheden er rendyrket FMCG, som investorsamfundet gerne vil tilskrive det, og ITC 'endnu ikke er' FMCG-spil. Ser man på tallene fra diagrammet, får værdiansættelser, som HUL nyder, helt sikkert ITC-investorer til at føle sig overskydende. En anden faktor, der dog bør fange investorernes opmærksomhed, er genererede indtægter og nettooverskud genereret af disse indtægter.

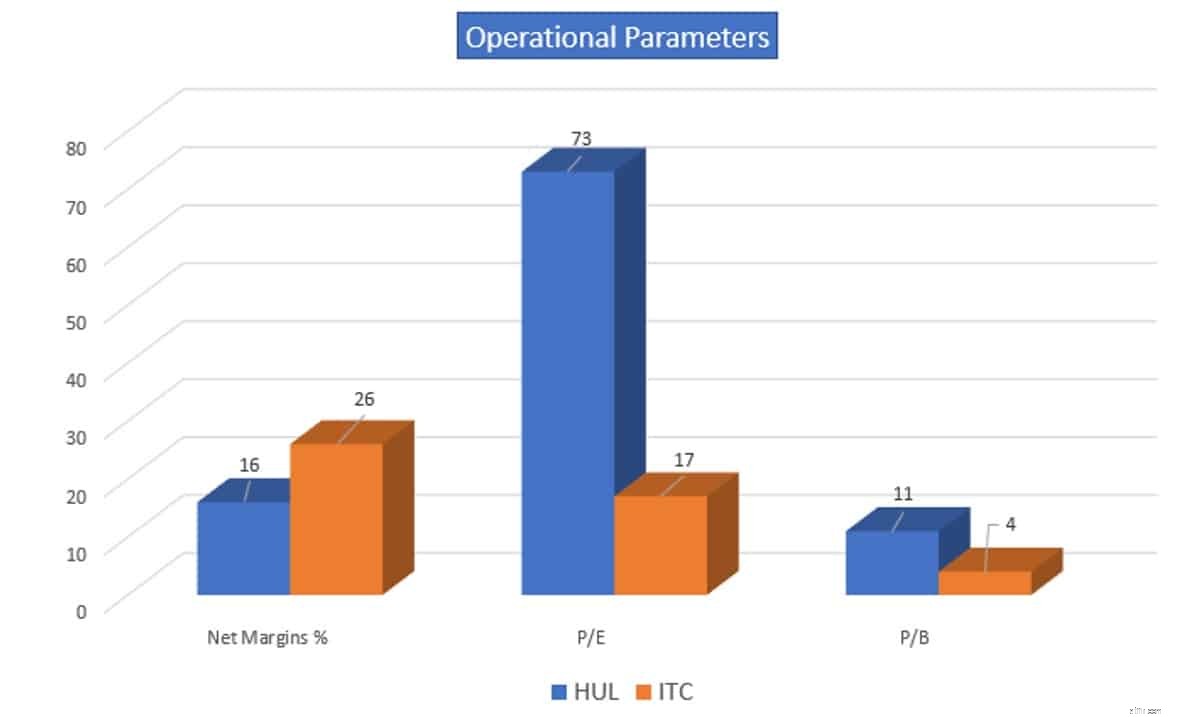

Dernæst ser vi på de operationelle parametre for begge virksomheder.

Det kan udledes, at virksomheden ikke nyder premium-vurderinger som HUL på trods af, at den genererer højere indtægter og overskud.

Sammenligning af virksomheden med ligestillede over hele linjen gør billedet så meget desto mere klart.

Virksomheden er blevet straffet for værdiansættelsens aspekter i dagligvareområdet såvel som det globale landskab for tobaksfæller. Årsagen kan være de bekymringer, der er rejst på grund af den høje beskatning på 'cash cow'- og FMCG-forretningen, som endnu ikke har forbedret rentabiliteten.

Konklusion :værdiansættelser er et subjektivt fænomen, og investorer bør ikke holde dem fanget af fortællingen over medierne. Ser man på data fra salg, overskud og kontanter genereret fra virksomhederne og en stærk tilbagekaldelse af varemærker, bør investorer forvente, at værdiansættelsen indhenter spillet i de kommende år i ITC-aktien. Virksomheden har gjort en stor indsats for at få FMCG-forretningen til at blive profitabel, og ledelsen tager fat på de bekymringer, som investorsamfundet har rejst vedrørende den aktivertunge hotelvirksomhed. Selskabets indtjening er den ultimative driver for aktiepræstationen på lang sigt, hvis årsagerne til, at du investerede i aktien stadig er gyldige, er der ingen grund til at forlade aktien baseret på de kortsigtede udsving.