Du ønsker at investere i aktiemarkeder på lang sigt.

Du får et valg mellem 3 strategier.

Hvilken tilgang tror du vil give de bedste resultater?

Intuitivt ser investering på 52-ugers lave priser ud som vinderen. Fordi du investerer på lavere niveauer.

Jeg har brugt Nifty 50 TRI data til denne analyse. Jeg betragter Nifty TRI-data fra juni 1999 til 31. oktober 2020.

3 strategier. Du kan investere 10.000 Rs om måneden.

Det antages endvidere, at kontanter ikke giver noget afkast.

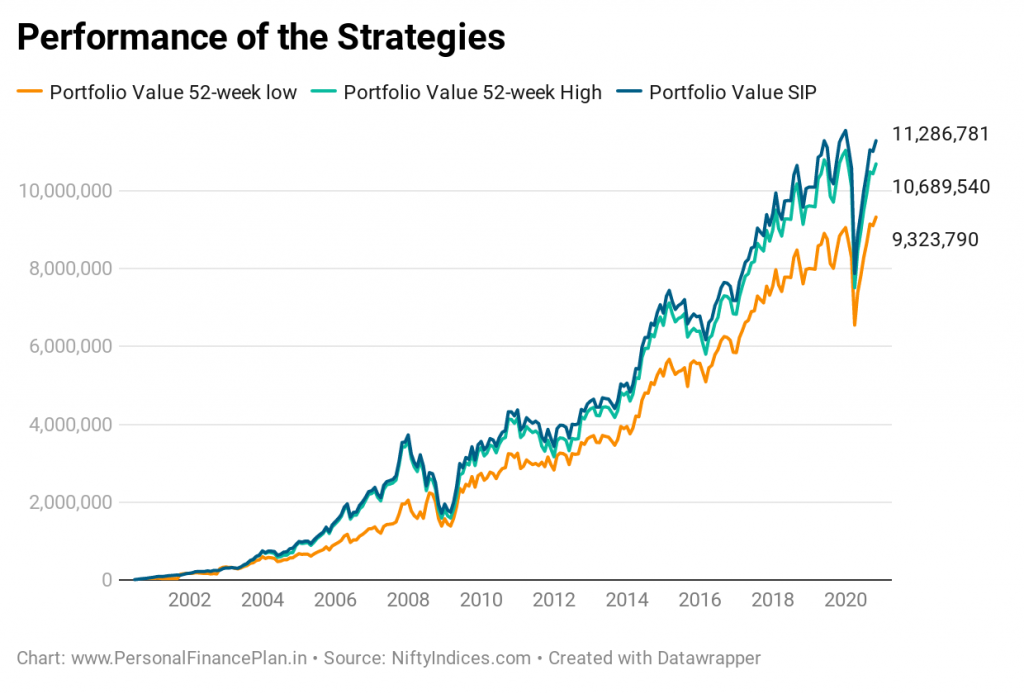

Investering på 52-ugers laveste niveau har klaret sig dårligst.

Plain vanilla SIP er vinderen.

Du ville forvente, at du ville ende med en højere værdi i tilfælde af at investere på 52-ugers lave priser. Men som du kan se fra ovenstående diagram, er dette ikke tilfældet.

At investere på 52-ugers lavpunkter er den dårligste præstation.

Et sådant resultat er dog ikke uventet på markeder med stigende tendens.

Lad mig prøve at forklare ved hjælp af et ekstremt hypotetisk eksempel.

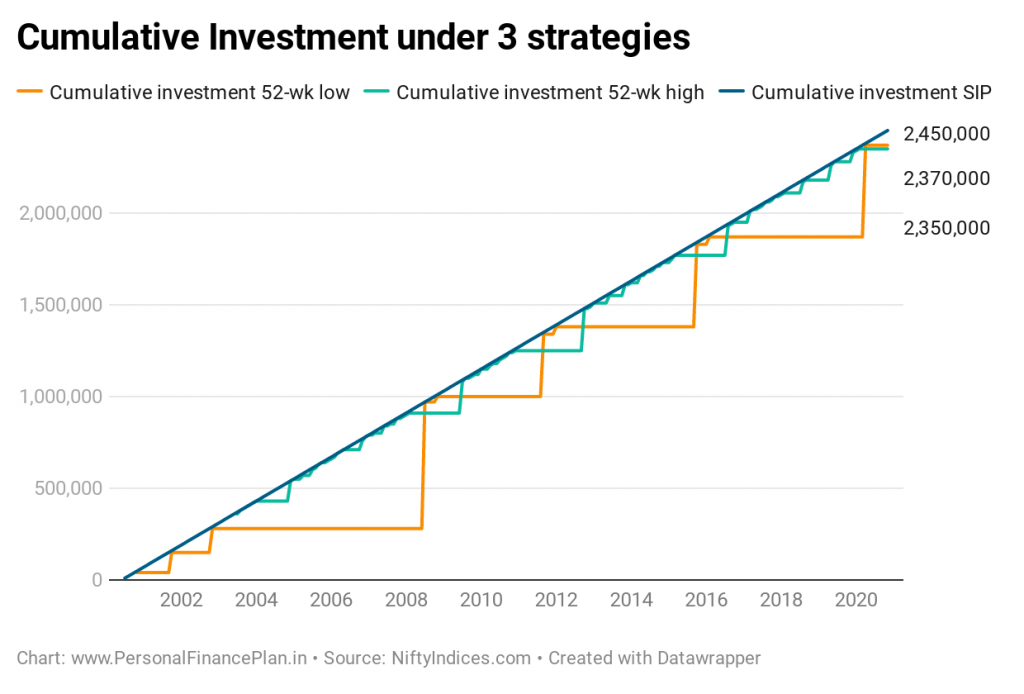

Lad os sige, at indekset er på 1.000. I løbet af de næste par år bliver det ved med at ramme 52-ugers højder og når 10.000. Hvis du investerede på 52 ugers højde, ville du have investeret flere gange i løbet af denne periode. Lad os sige ved 1000, 2000, 3000, 4000, 5000 og så videre.

På den anden side, hvis du investerede på 52-ugers lave priser, ville du ikke have investeret en eneste krone. Når først indekset rammer 10.000, bevæger det sig ikke længere og bliver rangebound. Det er muligt, at det i løbet af de næste par måneder vil danne et lavpunkt i 52 uger på 9.000. Du vil investere. Og du investerer bare ikke for den måned. Du investerer hele det beløb, du indtil nu har afsat til aktieinvestering.

52-ugers høj investor:Investerede penge på tværs af flere niveauer (1000, 2000, 3000 og så videre).

52-ugers lav investor:Investerede alle pengene på indeksniveau på 9000.

I øvrigt er der ingen garanti for, at indekset vender tilbage efter at have ramt 52 uger. Det kan danne endnu lavere lavpunkter. Vores antagelse i denne øvelse er dog, at vi investerer alle de afventende midler, så snart 52-ugers laveste (eller 52-ugers højeste) er ramt. Derfor kan indekset gå meget lavere end 9000, men du vil ikke have penge til at investere på sådanne niveauer.

Du kan forblive underinvesteret i aktier, hvis du bliver ved med at vente på 52-ugers lave niveauer for at investere . I den betragtede periode (juli 2000-november 2020) dannede Nifty et lavpunkt på 52 uger på kun 55 dage. På den anden side dannede det 52 ugers højde på 791 dage. Ikke uventet, siden Nifty 50 TRI flyttede fra 1599 den 1. juli 2020 til 16542 den 31. oktober 2020. Du kan forvente flere 52-ugers højdepunkter end 52-ugers laveste niveauer, hvis indekset er gået over 10 gange.

Hvis du arbejder med den forudsætning, at aktierne ikke klarer sig godt på lang sigt, kan du forvente, at denne tendens (flere 52-ugers højder end 52-ugers lave) også vil fortsætte i fremtiden.

Ventetiden med at investere kan være grusom . Jeg ved ikke med dig, men jeg kan ikke blive ved med at vente i en evighed på at investere. På et eller andet tidspunkt vil jeg bare folde sammen og begynde at investere. Det er svært at holde fast i sådan en tilgang. Det gælder i øvrigt også for investering på 52-ugers højder.

Desuden skal du have stort mod til at investere. Lad os sige, at du ventede på 52-ugers lavpunkter for at investere. Du har ikke investeret noget i 3 år. Så du har akkumuleret Rs 3,6 lacs (10.000 X 36 måneder) til at investere. Du kan forvente, at markedsudsigterne og markedskommentarerne vil være ret skræmmende, når 52-ugers lavpunkter dannes. Du skal samle en masse mod til dig for at investere pengene (som du ikke har investeret i 3 år) for at investere på én gang, når medierne staver undergang og dysterhed for markederne. Som jeg nævnte tidligere, er der ingen garanti for, at indekset vil hoppe efter at have ramt 52-ugers lavpunkt, og det ved du . Ikke let.

Jeg mener ikke, at SIP'er er den bedste måde at investere på. Vi diskuterede i et tidligere indlæg, at SIP'er ikke garanterer gode afkast. Du kan teste data baseret på andre fundamentale eller tekniske foranstaltninger for at sætte fart på dine investeringer på aktiemarkeder. Med i hvert fald nogle af foranstaltningerne vil du få bedre afkast end en SIP . SIP'er er dog stadig en super måde at investere på aktiemarkeder for de fleste investorer. SIP'er håndhæver disciplin og eliminerer den følelsesmæssige eller tarmbaserede del af investeringer.

Efter min mening er det ikke gode strategier at vente på 52-ugers højdepunkter eller 52-ugers lave investering. Og jeg vil ikke engang gå ind i at sammenligne præstationen. Jeg har overvejet et øjebliksbillede i tid (et fast startpunkt og et fast slutpunkt). Resultaterne kan variere i forskellige perioder. Mit største problem er, at disse tilgange er, at det er sindssygt svært bare at sidde på penge (muligvis i årevis) og ikke gøre noget.

For eksempel, hvis du investerede på 52-ugers lave priser, skulle du vente fra november 2002 til juni 2008 med at investere. Det er en periode på 67 måneder. Over 5 år. Ingen 52-ugers lavninger i perioden. Nifty 50 TRI gik fra 1021 til 4008. Så mellem disse 52-ugers lavpunkter har du misset 4X rally (Overvej dette. Alle omkring dig tjener masser af penge). I øvrigt ramte Nifty TRI et højdepunkt på 4938 i denne periode. Jeg ved ikke med dig, men jeg har bare ikke så meget tålmodighed. Jeg er mere komfortabel med at styre risiko gennem aktivallokering. Selv højdepunkter på 52 uger kan være langt fra hinanden. Vi startede denne analyse fra 1. juli 2000. Den første 52-ugers høj blev dannet i juni 2003.

SIP'er er enklere og nemmere at udføre.

Stol på din dømmekraft.

I løbet af de sidste par måneder har vi testet forskellige investeringsstrategier eller -ideer og sammenlignet ydeevnen med Buy-and-Hold Nifty 50-porteføljen. I nogle af de tidligere indlæg har vi:

Ny til at investere? Snup med en sjov aktie

At undskylde 'Ingen tid til at investere' er blevet et nationalt problem!

Hvorfor skal du investere under COVID19-tider?

Planer du at blive global? Se her, hvordan du investerer i amerikanske aktier fra Indien!

Har begyndere virkelig brug for en mentor til at lære at investere med succes?