Investering er en af de bedste måder at få dine hårdt tjente penge til at arbejde for dig. Ved at investere i aktiver som aktier og obligationer kan du bruge dine penge til at tjene flere penge. Det er en stor forskel fra blot at spare dine penge, i hvilket tilfælde din formue ikke vokser og endda kan blive mindre som følge af inflation. Investering genererer passiv indkomst, som du senere kan stole på til en regnvejrsdagsfond, til at købe et hjem eller for at nyde din pension.

I sidste ende handler det om at investere dine penge om at skabe økonomisk sikkerhed. Det fremmer ikke kun god økonomisk disciplin nu, men sikrer også, at du har penge nok opsparet senere til alt, hvad livet har i vente.

Hvis du er klar til at komme i gang med at investere dine penge og vokse din formue over tid, er denne guide til dig. Vi dækker alt det grundlæggende omkring investering, lige fra de forskellige typer investeringer til, hvordan du vælger, hvor du skal placere dine penge.

Gennemgå indholdet

Formålet med at investere er at øge din formue over tid. I bund og grund betyder det at tjene penge ved at bruge de penge, du allerede har eller får som indtægt fra et job.

Så hvorfor ønsker du at se et afkast på dine penge? Årsagerne er forskellige fra person til person.

For mange mennesker er hovedårsagen til at investere for at opnå økonomisk sikkerhed. Ved at øge din formue over tid, kan du reducere det beløb, du skal tænke på penge, når du overvejer at gå på pension eller få muligheden for at gå på førtidspension, hvis du ønsker det. At have mere rigdom giver dig også en pude, hvis du nogensinde mister dit job, eller der er en medicinsk nødsituation eller dødsfald i familien. At opnå økonomisk uafhængighed gennem investeringer kan også give dig mulighed for at købe et hjem, sende dine børn på college eller endda forlade dit job og forfølge et livslangt mål.

Alternativt kan investering være en måde at ikke garantere din egen økonomiske uafhængighed, men den næste generations. Ved at vokse din rigdom i løbet af dit liv, kan du efterlade en arv til dine børn eller børnebørn. Investeringer kan endda være en måde at opbygge rigdom på, som du i sidste ende donerer til velgørenhed for at gøre en væsentlig forskel i verden.

I sidste ende er der ingen grund til at investere eller en enkelt grund, der er bedre end alle andre. Men for langt de fleste mennesker er investering en sund økonomisk beslutning, der kan åbne op for en verden af muligheder hen ad vejen.

Det bedste sted at begynde at investere er at forstå de grundlæggende handelsbetingelser. Det starter virkelig med at forstå, hvad vi mener med selve ordet "investering".

Teknisk set er alt, der øger dine penge over tid, en investering. I den forstand kan det betragtes som at investere dine penge på en opsparingskonto. Men når folk taler om at investere, taler de normalt om at have specifikke aktiver som aktier, obligationer eller fast ejendom.

Her er nogle andre udtryk, som du skal kende:

Der findes et stort antal forskellige typer af investeringer, hvoraf nogle er meget kreative. Men langt størstedelen af de investerede penge er fordelt på fem almindelige typer aktiver:aktier, obligationer, fonde, opsparingskonti og fast ejendom.

Aktier er ejerandele i en bestemt virksomhed. Når du f.eks. ejer én aktie i Apple, ejer du en lille procentdel af virksomheden.

Der er to hovedmåder, hvorpå aktier kan hjælpe dig med at vokse din rigdom. Den første er prisstigning over tid. Når en virksomhed klarer sig godt – det vil sige dens omsætning eller overskud stiger – stiger prisen på den aktie, du ejer. Hvis du ville sælge din aktie, ville du få flere penge tilbage, end du betalte for den (et afkast).

Den anden måde, hvorpå aktier hjælper med at opbygge dine penge, er ved at betale udbytte. Ikke alle aktier giver udbytte, men det gør mange aktier i store, veletablerede virksomheder. Et udbytte er i bund og grund en udbetaling, der sker månedligt, kvartalsvis eller årligt. Du kan bruge udbyttepenge som passiv indkomst eller geninvestere dem i flere aktier.

En obligation er som en I.O.U. Bemærk. Når du køber en obligation, giver du i det væsentlige et lån til en virksomhed eller en regering. Typisk er en individuel obligation kun én andel af et meget større lån.

Fordelen ved at købe en obligation er, at du får en fast, passiv indkomst. Det selskab eller den stat, der har udstedt obligationen, udbetaler renter på obligationen med jævne mellemrum. Ved slutningen af obligationsperioden (som kan være måneder eller år), betaler de også dit princip tilbage – så du kan geninvestere i en anden obligation.

Det vigtige at huske på ved obligationer er, at nogle er mere risikable end andre. Der er altid en chance for, at obligationsudstederen misligholder deres gæld, hvilket betyder, at du ikke bliver betalt tilbage. Jo mere risikabel obligationen er, jo større vil dine rentebetalinger være.

Fonde er kurve af aktiver. Fordelen ved en fond er, at du kan købe en hel portefølje på én gang, i stedet for at samle den stykvis på egen hånd. Fondens pris vil stige eller falde afhængigt af resultaterne af de aktier, obligationer eller andre aktiver, der er inde i den.

Ulempen er, at midler kræver, at nogen administrerer dem, så de er ikke gratis. Du kan forvente at betale alt fra 0,1 % til 3 % af din samlede fondsinvestering hvert år i gebyrer.

Der er to hovedtyper af fonde:investeringsforeninger og børshandlede fonde. Gensidige fonde administreres typisk af en mægler eller pengeforvalter, og mange skal købes gennem mæglerfirmaet, der ejer dem. Gebyrer på gensidige fonde har også en tendens til at være i den høje ende af intervallet for fonde.

Børshandlede fonde (ETF'er) købes og sælges på aktiemarkedet ligesom aktier. Strukturen er den samme som for investeringsforeninger, men ETF'er har ofte mindre aktiv forvaltning, og de er tilgængelige for offentligheden.

Opsparingskonti er ekstremt lav-risiko muligheder for at investere dine penge. Med en opsparingskonto giver du dine penge til en bank og giver den mulighed for at låne dine penge ud til andre kunder. Til gengæld betaler banken dig en mindre rente (mellem 0,1 % til 2,5 %). Opsparingskonti tilbyder så lav risiko, fordi dine penge er forsikret af den føderale regering op til $250.000 i tilfælde af, at banken går konkurs og ikke betaler dig tilbage.

Fast ejendom er jord, en bygning eller en del af en bygning, som en lejlighed eller et kontorlokale. Når du investerer i fast ejendom, ejer du hele eller dele af et af disse fysiske aktiver. Idéen bag ejendomsinvestering er, at prisen på din grund eller bygning stiger over tid, enten fordi du laver forbedringer på den, eller fordi efterspørgslen i området stiger.

Ejendomsinvestering er ikke for den passive investor. Vedligeholdelse af grunde og bygninger kræver meget arbejde og kan være dyrt i sig selv. Selvom du kan generere "passiv" indkomst ved at leje et andet hjem eller lejlighed ud, skal du stadig beskæftige dig med at finde lejere og ordne alt, hvad dine lejere går i stykker.

Med disse grundlæggende investeringsmuligheder i tankerne, hvordan beslutter du dig for, hvilke aktiver der er rigtige for dig? At vælge dine investeringer kommer ned til at tænke på fire vigtige faktorer.

Den første ting, du skal overveje, er, hvor længe du planlægger at investere dine penge, og hvornår du muligvis skal bruge dem tilbage. Hvis du til enhver tid kunne få brug for dine penge til at dække udgifter, er en opsparingskonto en bedre mulighed end fast ejendom – du kan til enhver tid hæve dine penge i banken, men det tager måneder til år at sælge en bolig. På den anden side, hvis du er interesseret og køber og holder hele vejen indtil pensionering, kan aktier og fast ejendom give højere afkast til gengæld for ikke at kunne få adgang til dine penge hurtigt.

Hvor mange penge skal du investere? I sidste ende kræver forskellige typer investeringer forskellige pengebeløb. Du kan muligvis købe aktier eller obligationer for et par hundrede dollars, men at købe fast ejendom koster titusindvis af dollars. Mængden af kapital, du har, kan også begrænse, hvor meget du er i stand til at diversificere din portefølje ved at besidde forskellige typer aktiver.

Risikotolerance er en af de vigtigste faktorer, der adskiller investorer. I investeringsverdenen, jo mere risiko du påtager dig, desto større vil dit potentielle afkast være – men tilsvarende er der en større chance for, at du vil tabe penge i stedet for at vokse din formue.

Når du tænker på risikotolerance, er det vigtigt at overveje, hvor mange penge du er villig til at tabe. Hvis det gør dig ked af at tænke på at miste 10 % af din investering under en nedtur på aktiemarkedet, kan sikrere investeringer som opsparingskonti og obligationer være et bedre bud.

På den anden side, hvis du er villig til at påtage dig en lille smule mere risiko, er der et helt spektrum af risici tilgængeligt på aktiemarkedet. Nogle virksomheder er meget stabile på lang sigt og vil sandsynligvis give beskedne afkast, mens andre ser vilde prisudsving og kan give høje afkast til risikotolerante investorer.

At beslutte, hvad dine investeringsmål er - hvad dit formål med at investere er - er afgørende for at finde ud af din risikotolerance, hvor meget kapital du er villig til at investere, og din investeringstidsramme. Opsparing til pension vil have meget andre krav sammenlignet med at bruge investering som en måde at skabe indkomst på.

En god måde at nærme sig målsætning på er at tænke over, hvilken slags afkast du ønsker at se, og hvilken slags afkast du ville være okay med. Husk, at du ikke er begrænset til et enkelt investeringsmål, og du kan have forskellige porteføljer, der styres til forskellige mål.

Nu hvor du kender det grundlæggende ved investering, lad os tage et kig på nogle begyndervenlige muligheder.

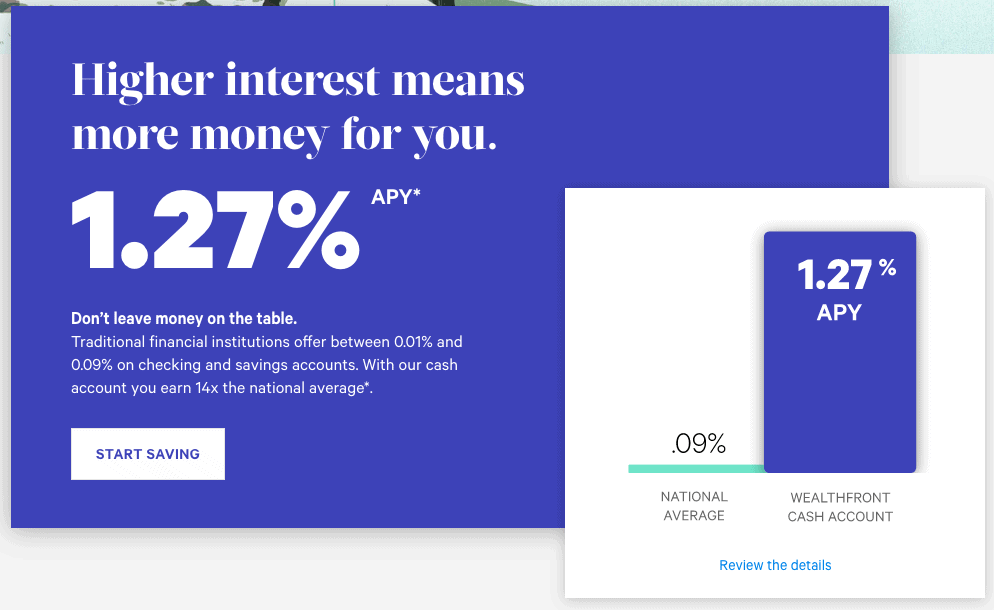

Premium opsparingskonti er meget lav risiko, selvom dit afkast også er lavt. Med en højforrentet opsparingskonto kan du forvente at se årlige afkast på omkring 1,0 % til 2 %. I de fleste tilfælde er dine penge garanteret af den føderale regering op til $250.000.

Hvis du er interesseret i en premium opsparingskonto, så tjek Wealthfronts kontantkonto. Det giver i øjeblikket et årligt afkast på 1,27 %, hvilket er langt bedre end hvad du får fra en opsparingskonto i enhver større bank. Denne sats var så høj som 2,57 % i det seneste år, så sørg for at være opmærksom på satsændringer.

Robo-rådgivere bruger en algoritme til at hjælpe dig med at investere dine penge. De fleste robo-rådgivere allokerer dine penge til ETF'er, selvom nogle investerer direkte i aktier. Fordelen ved en robotrådgiver er, at algoritmen typisk tager højde for din risikotolerance og mål, når du beslutter dig for, hvordan du investerer dine penge.

Da hver robo-rådgiver bruger en anden algoritme, kan risiko-belønningsbalancen variere meget. Nogle muligheder, der tilbyder en god balance, er Wealthfront, Betterment og Acorns. Alle disse tre platforme investerer dine penge i lavpris-ETF'er og vil automatisk holde din portefølje på kurs over tid.

Mere risikotolerante investorer kan også dykke direkte ind i at købe individuelle aktier. Dette kræver noget arbejde, da du bliver nødt til at oprette og administrere din egen portefølje samt foretage undersøgelser af, hvilke aktier du skal købe. Dit potentielle afkast er dog meget højere, og du har fleksibiliteten til at investere i virksomheder, som du synes er attraktive.

For at investere i aktier skal du have en mæglerkonto. Webull og ETrade tilbyder begge provisionsfri handel (hvilket betyder, at de ikke opkræver dig for at købe og sælge aktier) og nogle grundlæggende værktøjer, du kan bruge til forskning. For at finde ud af, hvilke aktier du skal investere i, tjek The Motley Fool. Dette nyhedsbrev og forskningstjeneste har en ekstremt imponerende track record med at vælge vindende aktier.

At investere dine penge er en af de bedste måder at opbygge rigdom på over tid og opnå økonomisk uafhængighed. Selvom investering kan virke kompliceret, behøver det ikke at være svært at starte ud. Når du forstår de grundlæggende typer af investeringer og tænker grundigt over faktorer som din tidsramme, risikotolerance og mål, kan du vælge de investeringer, der er rigtige for dig.