Redigeringsnoter :Factor Investing er en evidensbaseret tilgang, der sigter mod at opnå 100 % gevinst pr. aktie – med årlige porteføljeafkast på 15-20 %. Formålet med at udgive vores casestudier er ikke at lokke dig til at investere i håbet om en overnight formue. Al investering er forbundet med risici. Vi Dr. Wealth og nogen af deres partnere vil ikke være ansvarlige for tab i forbindelse med dine investeringer. Vi håber, at dette casestudie vil hjælpe dig til at blive en bedre investor.

I dagens casestudie vil vi dele, hvordan Terence Ong brugte Factor Investing Framework for at få 250 % returnerer (eller omkring $10.000). ) på Nico Steel Holdings (SGX:5GF).

Naturligvis nåede vi ud.

Faktisk er dette den samme tilgang, som vi brugte til at opdage Oriental Watch (153% gevinst), PEC Ltd (73%) og Chemical Industries (100%). Og mere her.

I dagens artikel vil vi dække:

Lige efter at have afsluttet vores kursus, indså Terence, at Værdien og Størrelse Faktorer ville give et merafkast.

Han gik til screening for undervurderede aktier og fandt kort efter, at hele stålindustrien var undervurderet. Stål er en cyklisk industri med ned- og opgangstider.

Og Steel var i en ret stor nedtur det år.

Når hele branchen er nede som helhed, overlever sunde virksomheder med stor økonomi, mens de elendige virksomheder dør. At identificere og købe de store virksomheder er det, der giver os mulighed for at tjene på opsvinget.

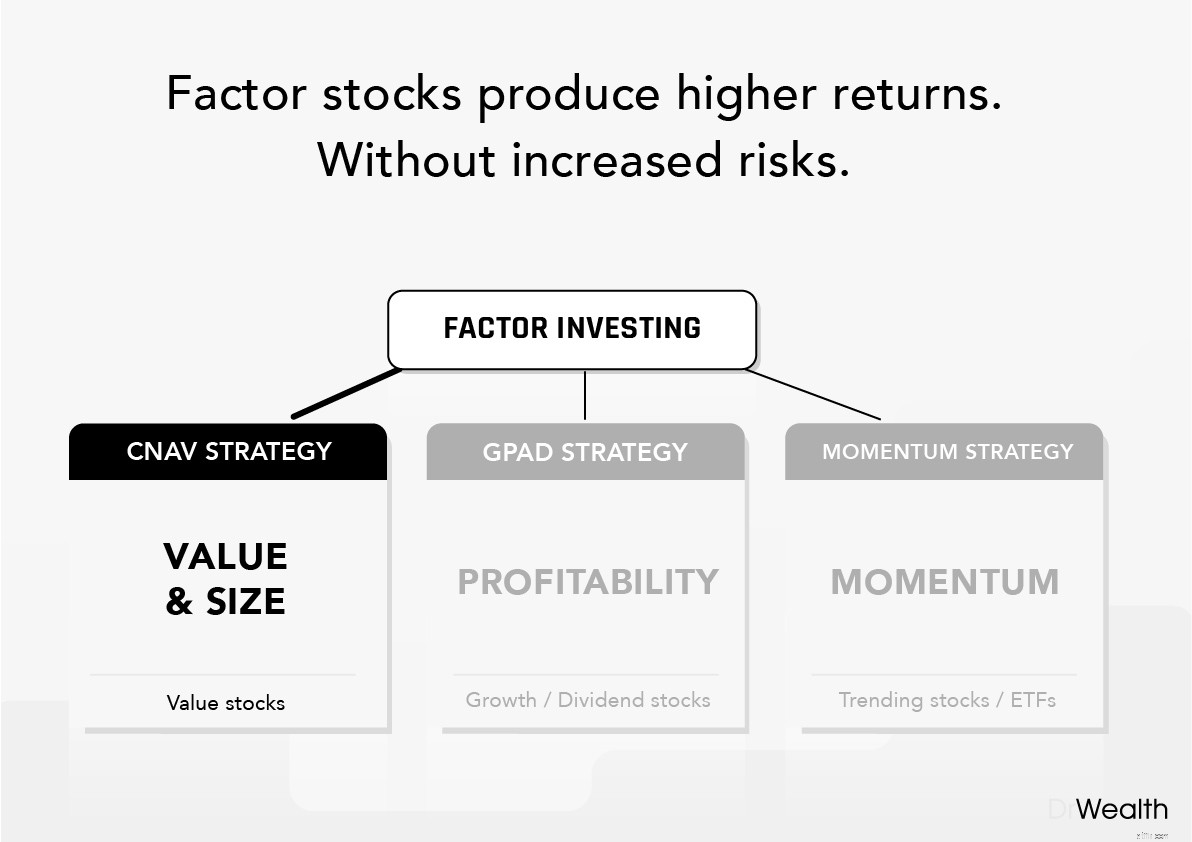

Ved at bruge CNAV-strategien lagde Terence også større vægt påværdi- og størrelsesfaktorerne.

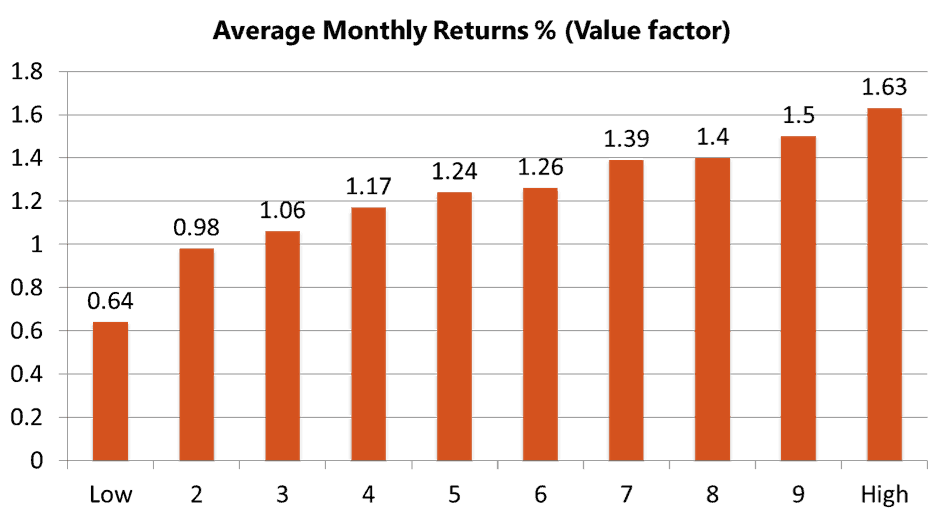

Nedenstående grafer viser forskellen i gennemsnitlige månedlige afkast for aktier med høj Værdi faktorer i forhold til aktier med lav værdi faktorer.

Aktien med den højeste værdifaktor klarede sig bedre end aktien med den laveste værdifaktor med et gennemsnit på 1,63 % om måneden. Det er en forskel på 19,56 % om året!!

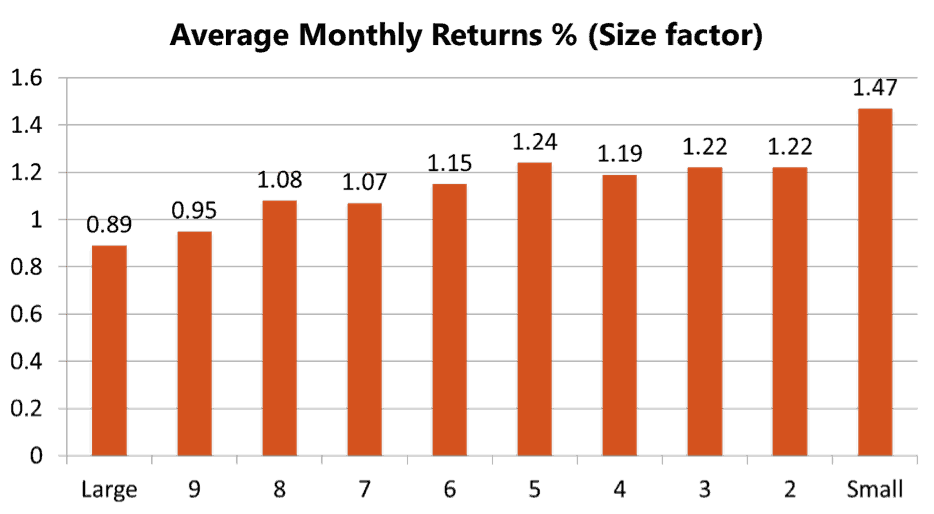

Tilsvarende giver aktier, der er mindre i markedsværdi over tid, større afkast (1,47 %) sammenlignet med større markedsværdiaktier. Det er 17,64 % om året!

Ved at kombinere de to faktorer, Værdi og Størrelse , betød, at Terence naturligvis målrettede aktier, som selvom de var mindre i markedsværdi, leverede afkast langt over, hvad markedet var i stand til at give de fleste detailinvestorer – ligesom Terence formåede med250 %+ gevinster .

Alligevel er Factor Investing ikke nyt. Akademikere studerede Warren Buffets metoder og fandt ud af, at selv Oracle of Omaha selv naturligt valgte aktier, der udviste visse faktorer.

BlackRock, der i øjeblikket er verdens største kapitalforvalter med over 6,5 billioner USD i aktiver under forvaltning, anvender også Factor Investing. Det var den første, der startede en fond baseret på den i 1971.

Du kan læse mere om Factor Investing her skrevet fra detailinvestorens perspektiv.

Lad os gå videre til, hvordan Terence brugte vores Factor Investing-strategi:Konservativ Net Asset Valuation (CNAV ) for at evaluere og vælge en dybt undervurderet aktie:Nico Steel Holdings.

Den konservative nettoaktivværdi (CNAV ) strategi er en regelbaseret proces vi bruger til at udnytte værdi- og størrelsesfaktorer under Factor Investing-rammen.

Vi fokuserer på aktier med lille markedsværdi, der handler under deres indre værdi.

Strategien består af 3 trin.

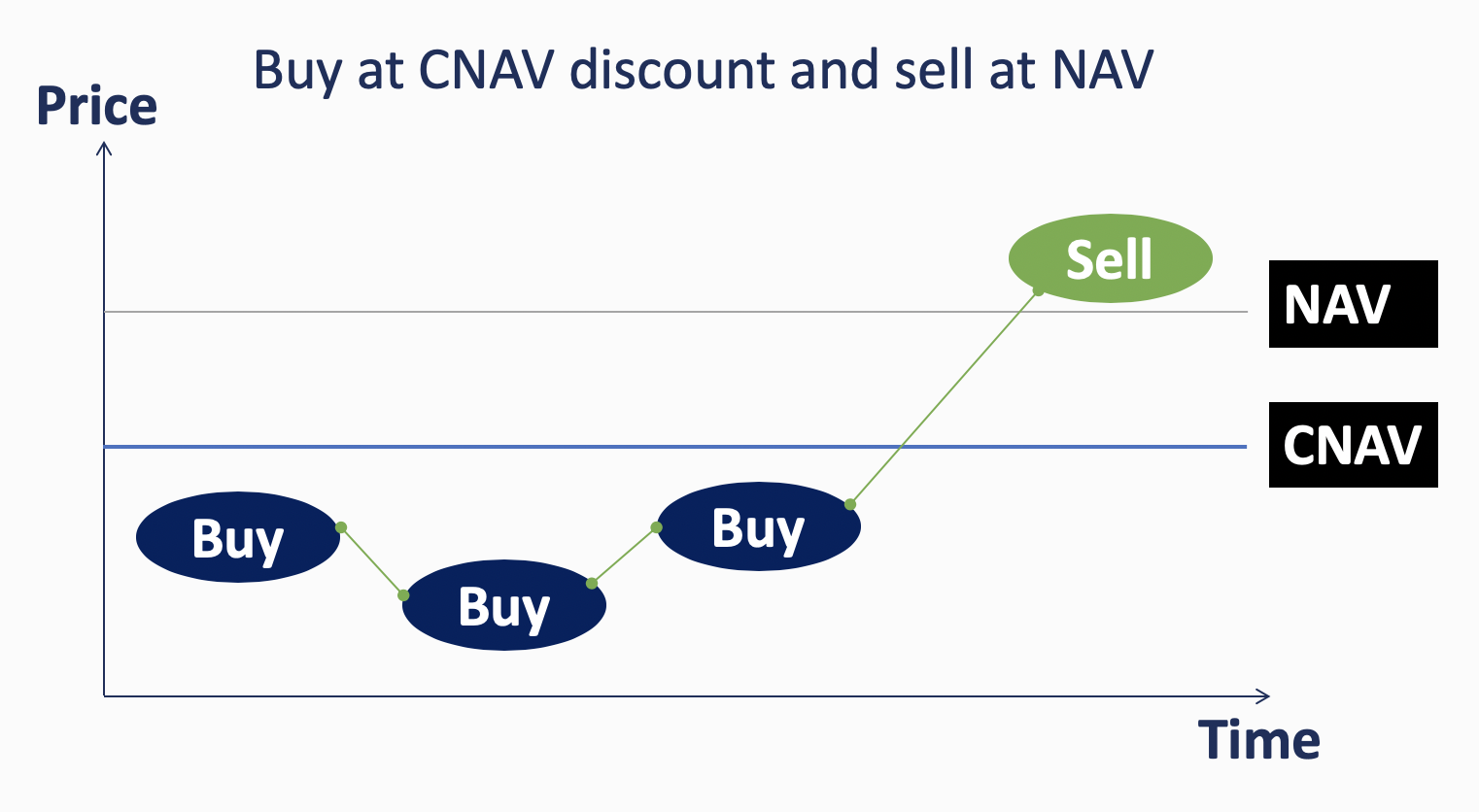

Og endelig ønsker vi at købe aktierne under dens CNAV og sælg aktierne hos N et A sæt V aluation (i alt aktiver minus samlede passiver) .

Dette er det første, mest afgørende skridt. Det er vigtigt for dig at forstå, at trinene er lagt i rækkefølge.

Hvis en virksomhed fejler det første trin, fortsætter vi ikke længere med at kontrollere det.

Vi går videre til næste virksomhed.

Lad os begynde.

Dette er den formel, vi bruger til at beregne en akties konservative nettoaktivværdi:

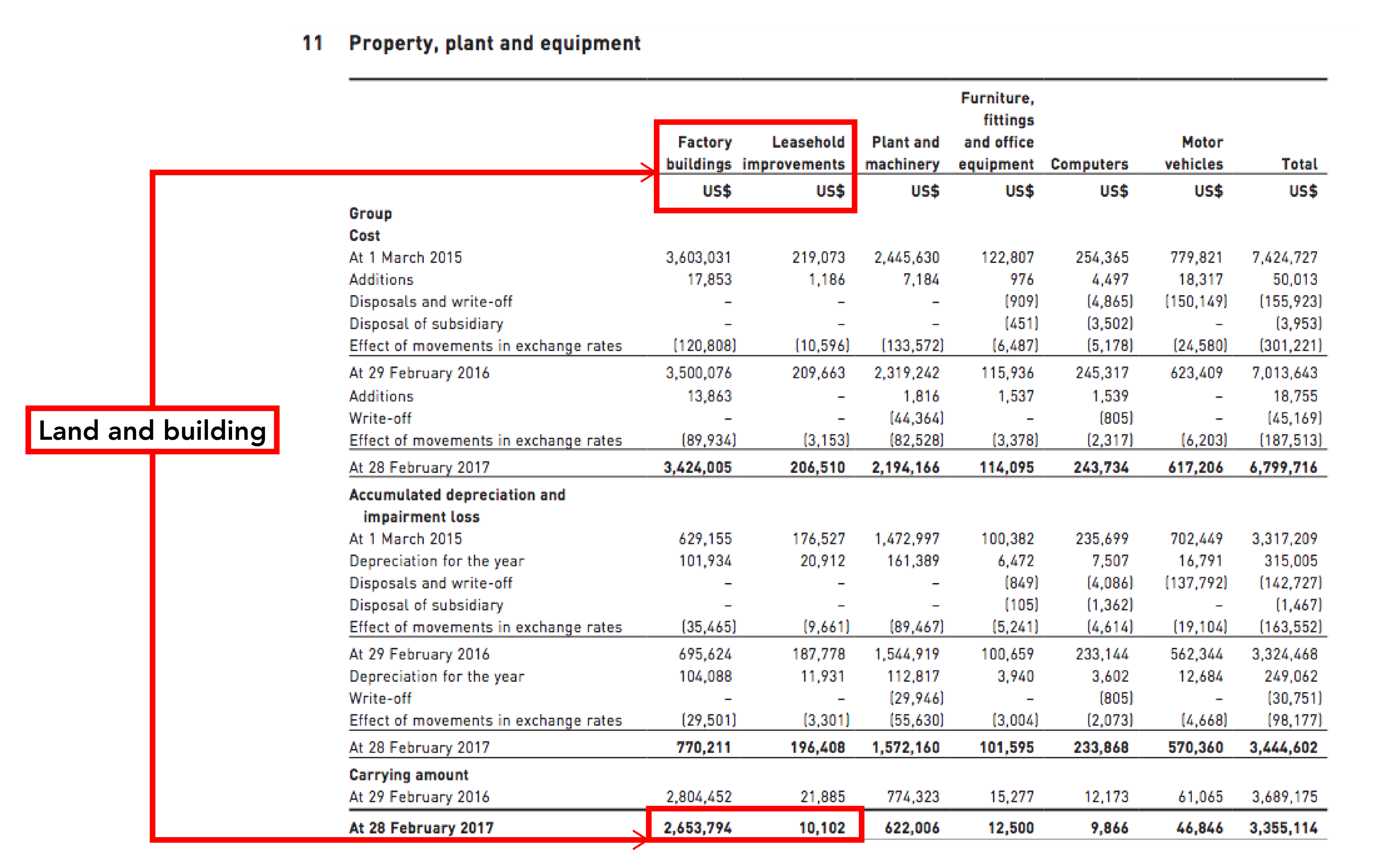

Gode aktiver er defineret som Kontanter, Kontanter, Jorder og Bygninger.

Dette er de primære aktiver, som vi ønsker at betale for, når vi køber en aktie under CNAV-strategien.

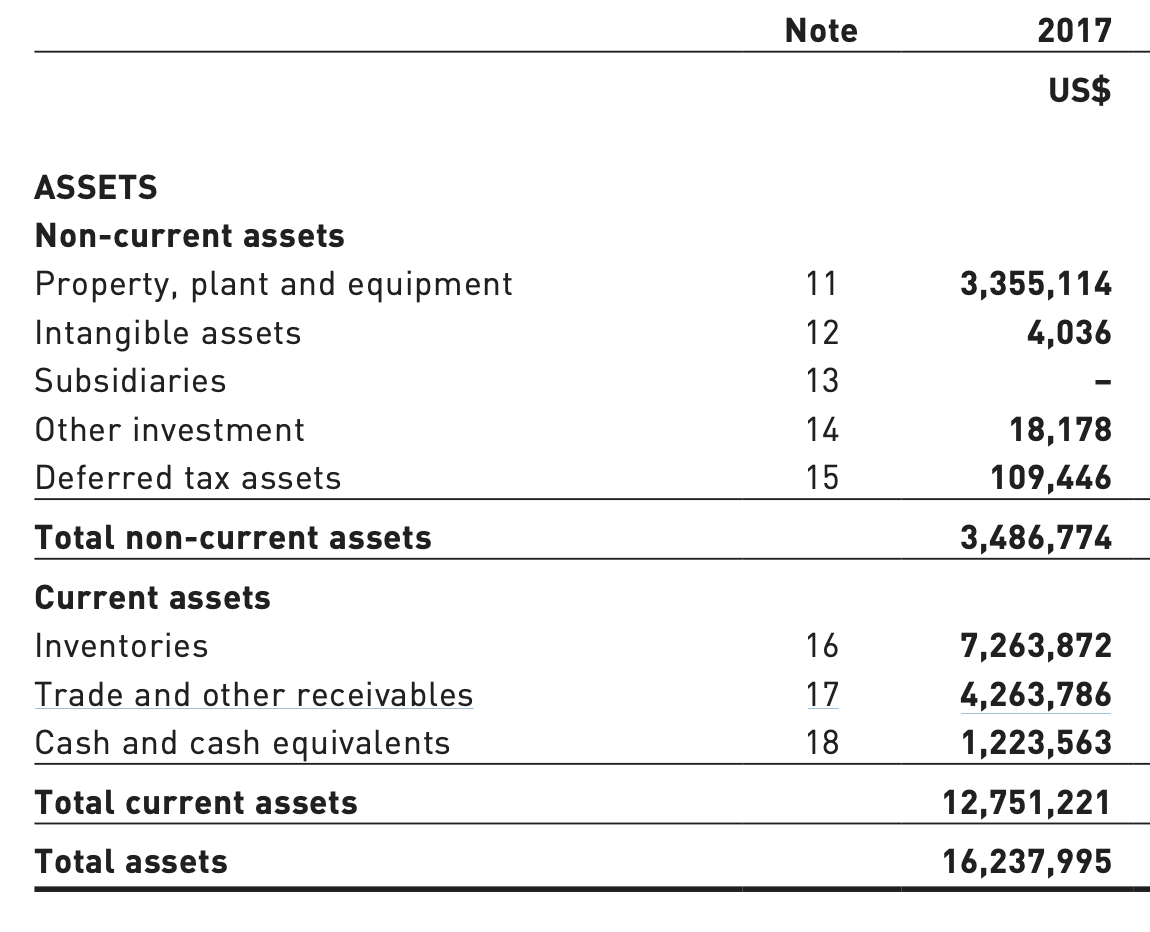

IGA :Tilgodehavender, investeringer, varebeholdninger, immaterielle aktiver.

Det er aktiver, der hjælper virksomheden med at producere indkomst, så vi vil gerne inkludere dem. De er dog mindre pålidelige end gode aktiver. Nogle gange kan kunder misligholde at betale dig, så dine tilgodehavender lider.

Det samme gælder for andre komponenter af indkomstskabende aktiver. Husk, at en virksomheds indtjening kan ændre sig hurtigt, men dens aktiver vil ændre sig langt langsommere.

Derfor anvender vi en 50% haircut på indkomstskabende aktiver.

Du kan finde dens indtægtsgenererende aktiver under Aktiver-sektionen i Opgørelsen over finansiel stilling.

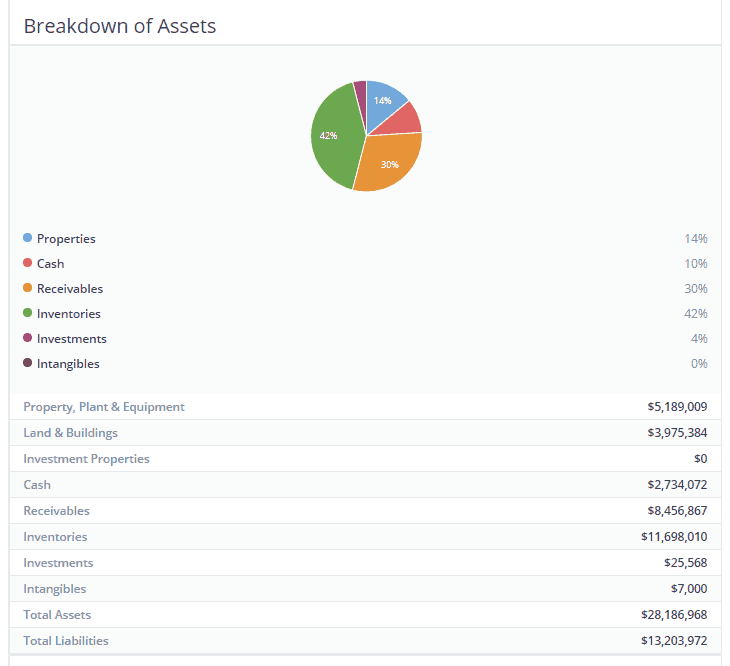

Dette er opdelingen af Nico Steels relevante økonomiske målinger i 2017.

Vores beregninger viste, at CNAV-værdien var $0,016. Pris per aktie for Nico Steel var omkring $0,004.

Netto Asset Valuation placeret pr. aktiekurs til fair reflekteret værdi til at være omkring $0,034.

Da CNAV-prisen var under aktiekursen ifølge markedet, blev beslutningen truffet af Terence om at fortsætte med at undersøge denne CNAV Aktie.

Bemærk.

Fortsæt med at undersøge. Ikke købe.

Undlad venligst at springe med pistolen.

Den næste del, som Terence skulle gøre, var at bestemme virksomhedens økonomiske sundhed eller dets evne til at opretholde sine aktiver.

Dette er kritisk, da vi ikke ønsker, at virksomhedens aktiver (som vi køber) er i fare for at blive opløst eller likvideret, og dermed sænke vores investeringspotentiale.

Lad os vise dig, hvordan du kontrollerer det.

Selvom vi fokuserer på at købe aktiver, diskonterer vi ikke også en virksomheds rentabilitet. Den grundlæggende regel for forretning er, at den skal være rentabel. Ingen virksomhed kan opretholde langsigtet mangel på overskud uden væsentligt at udtømme sine likvide midler og aktiver.

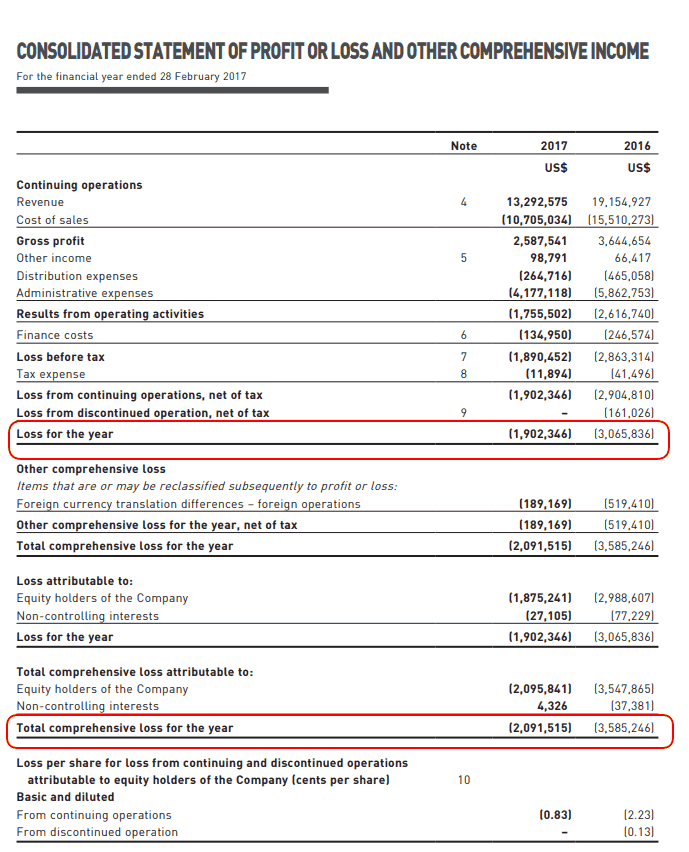

Vi kan kontrollere virksomhedens rentabilitet under den konsoliderede resultatopgørelse.

Cash flow er konge i virksomheder. En kyllingrisbod kan ikke fungere, hvis den ikke kan betale sin leverandør for kylling, sin løn til sine ansatte og PUB for sin elektricitet. Dette er det samme for alle virksomheder.

Få det i hovedet.

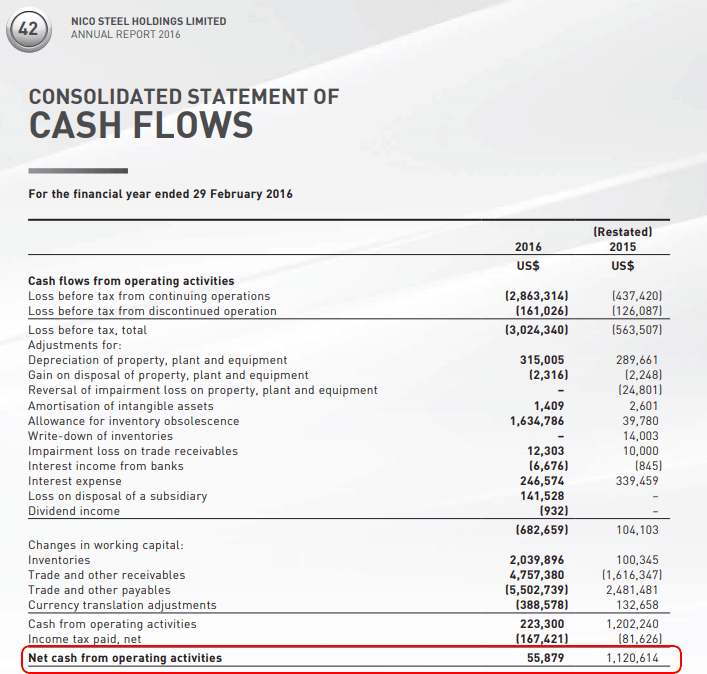

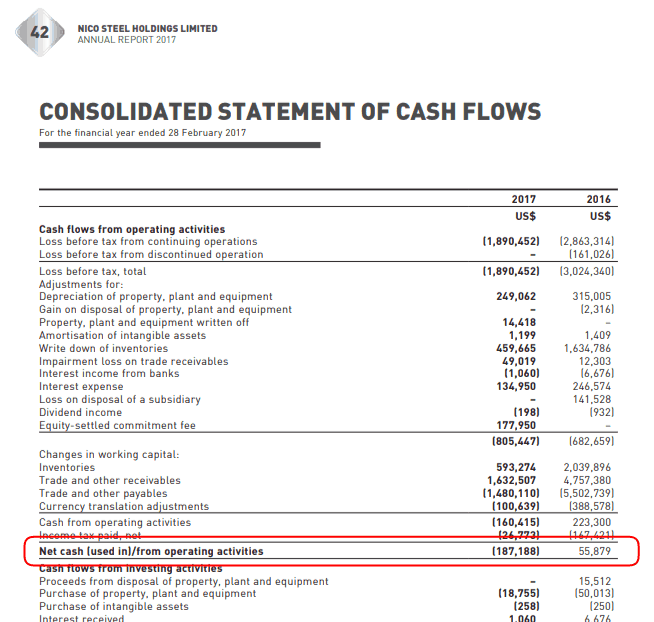

Vi kan verificere, at virksomheden har haft positive pengestrømme via den konsoliderede pengestrømsopgørelse.

Husk, at den skal have positivt cash flow i to år ud af tre år.

Dette er nøglekriterierne. Det kan ikke svigte dette kriterium. Manglende opfyldelse af dette kriterium diskvalificerer virksomheden fra at blive investeret i. Det er så vigtigt dette kriterium er for virksomhedens grundlæggende overlevelse. Hvis nogen af Hyflux-investorerne havde set og forstået virksomhedens økonomi, ville de aldrig have turdet investere i det.

Husk, at et regnskab kun repræsenterer 2 års opgørelser. 2017-erklæringen vil også afspejle 2016-erklæringen. Du bliver også nødt til at downloade og se på delen under 2015 for at fastslå, at den har 2/3 års positiv driftslikviditet.

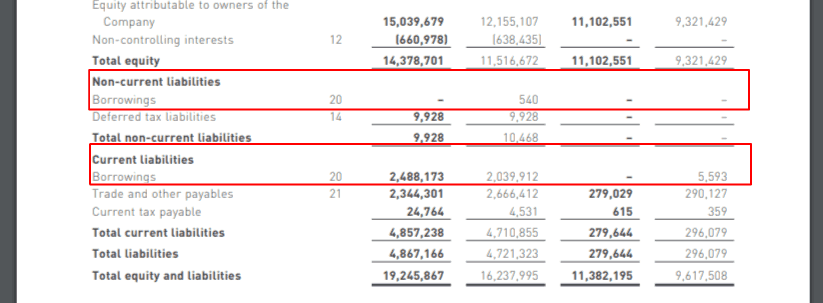

Til sidst vil vi se på virksomhedens gearing (gæld). Vi ønsker ikke, at virksomheden skal tilbagebetale et bjerg af gæld fremadrettet.

Hvis renten stiger, kan virksomheden blive nødt til at dykke ned i deres driftspengestrømme eller endda udtømme deres aktiver. Som investor vil gældsbyrden i sidste ende sive ned på dine investeringer. Derfor er det afgørende at fastslå, at virksomheden ikke er alt for gearet.

Du kan se på en virksomheds opgørelse over finansiel stilling for at bestemme dens gæld. Læs også op på eventuelle obligationer eller evige værdipapirer, den besidder. Alternativt kan du bare Google virksomhedens gæld til egenkapital.

Generelt vil vi have det så lavt som muligt. For CNAV er vores acceptable grænse en gæld-egenkapitalandel på mindre end én (betyder gæld:egenkapital er 100 % og derunder ).

Nico Steels POF-score fra 2017:3/3

Nico Steel fra 2017 bestod 2/3 POF-score. Det svigtede rentabilitetsdelen, da det havde et nettounderskud for regnskabsåret, der sluttede 28. februar 2017, men det passerede driftslikviditets- og gældsdelen (mindre end 1).

Det havde 2 ud af 3 år med positivt cash flow, og det var ikke overdrevet gearet, da dets gæld til egenkapital var 0,83 (under 100%).

Indtil videre havde Nico Steel Holdings bestået taltesten.

Lad os nu tage et kig på det tredje og sidste trin. Et kvalitativt blik på, hvad virksomheden har lavet.

Da en årsrapport blot er et "øjebliksbillede" af virksomhedens økonomi, kan tingene ændre sig hurtigt. Nico Steels rapport blev offentliggjort i juni. Regnskabet var gennemført og nøjagtigt frem til februar. Du har måske først stødt på det i oktober.

Den tidsforskel kan betyde drastiske ændringer for virksomheden. Så hold øje med virksomhedshandlinger, som virksomheden bliver nødt til at offentliggøre under Singapore Exchange. Du kan også bruge denne hjemmeside.

Det meste af tiden vil der ikke være noget større at tage hensyn til.

Men du bør være opmærksom på virksomhedens handlinger, der kan ændre dine beregninger. Eksempelvis aktietilbagekøb, aktiesplit, afhændelse af aktiver mv.

Når du ser på virksomhedens regnskab, skal du vurdere det for de aktiver, du køber. Som beskrevet i CNAV-sektionen tager vi hensyn til de aktiver, vi holder af.

Det næste trin er at verificere, at de eksisterer, og at kontrollere, hvor meget det hele er værd. Vi giver generelt 50 % rabat på indkomstgenererende aktiver, som ikke er så pålidelige som gode aktiver med hensyn til værdi.

Bemærk, at i Nico Steels tilfælde var aktiekursen stadig under CNAV-scoren, selv uden at tage højde for de varebeholdninger, den havde.

Vi vil også være opmærksomme på aktiver, der kan afskrives meget hurtigt, såsom fødevarer og/eller varebeholdninger, der kan være forældede efter industristandarder.

Eksempel:Vil du eje opgørelsen af et firma med $2 millioner i disketter? I 2019?

Jeg håber dit svar var nej.

Vores beregninger af virksomhedens nettoformue er baseret på dens tal i årsrapporten.

Nøjagtigheden af en virksomheds årsrapport er baseret på dens ærlighed.

Derfor har vi nogle vigtige spørgsmål at stille.

Har virksomheden udarbejdet sine bøger økonomisk? Er ledelsen åben og ærlig? Kan man stole på, at de ikke "koger" deres bøger?

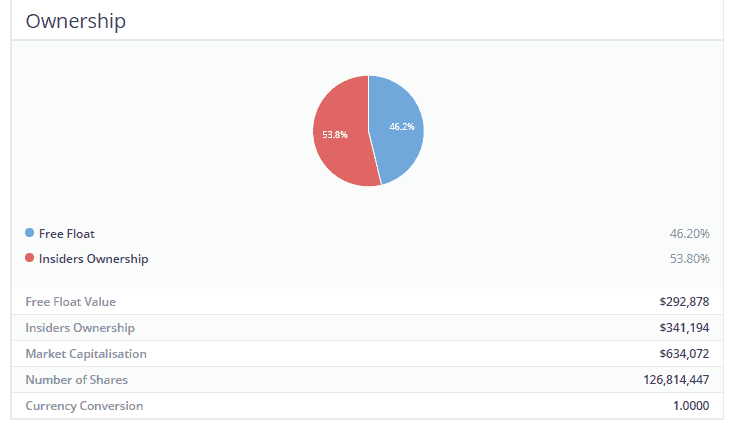

En nem måde at omgå sådanne subjektive spørgsmål på er at se på, om ledelsen ejer aktiemajoriteten i virksomheden.

Hvis formanden eller den administrerende direktør for en virksomhed ejer mere end 50 % af aktierne i virksomheden, men ikke mere end 70 % (vi ønsker ikke, at de skal have for meget magt ), vil deres interesser være mere tilpasset aktionærerne. Hvis de ejer tæt på 50 % af virksomheden, er det usandsynligt, at de vil tage skridt til at skade deres egen rigdom.

I Nico Steels tilfælde ser ejerskabet af årsrapporten således ud:

Som det kan ses, ejede insidere i virksomheden et flertal af aktionærerne. Nico Steel bestod testen af vores CNAV-regelbaserede proces.

Det var undervurderet. Dens aktiekurs handlede til lave multipla af dens nettoaktivers værdiansættelse. Der var et betydeligt potentielt overskud, som ville være vores tid værd.

Selvom det var urentabelt i kort tid, havde det penge til at opretholde driften, og det blev ikke begravet under et bjerg af gæld.

Ledelsen havde ingen relevante røde flag, der skulle hejses, og dens aktionærskab indikerede aktionærinteresser.

Terence købte aktien i 2017 efterfølgende til $0,004.

Terence lavede testene. Terence udførte kontrollen.

Han vidste, at det var et godt køb – endda et godt køb.

Efter at Terence trak aftrækkeren og købte aktierne, faldtNico Steels aktiekurs 50 % ned til 0,002 $.

Hvordan ville du reagere? Vil du sælge i panik? Vil du bede til din gud?

Logik er en mærkelig og sjov ting i følelsernes landskab.

Følelsesmæssigt, som investorer, kunne din første reaktion meget vel have været at trække sig ud af aktien.

Dem, der tænker lidt mere, har måske holdt fast i det.

Hvor mange af jer ville have købt mere af det?

Det gjorde Terence. Når det ses følelsesmæssigt, er dette et sindssygt, endda selvmordstræk. Efter alt, han mistede bare halvdelen af sin investering.

Logisk set var dette dog en anden historie.

Logisk set lavede Terence testene. Logisk set ved han, at det er et godt køb.

Så da markederne pressede priserne på Nicol Steel endnu mere, så Terence det for, hvad det var.

En mulighed for at opnå endnu større afkast.

Faktisk, da markedspriserne skiftede ned med 50 %, beregnede Terence sig og så, at virksomhedens fundamentale forhold ikke var blevet meget dårligere. Dets dagsværdi havde ikke ændret sig så meget, at det retfærdiggjorde faldet i prisen.

Det eneste, markedet havde gjort for at signalere deres manglende tillid, var at give ham en endnu større rabat på hans oprindelige investering!

Markedet havde givet ham en gave!

Havde han reageret følelsesmæssigt, og havde han manglet en ordentlig ramme til vide hvorfor og hvordan han var investeret, ville han have trukket sig ud af frygt, da prisen på Nico Steel dykkede og mistede 50 % af sin investering!

Ved at følge rammerne, ved at forstå det grundlæggende, var Terence i stand til at reagere med logik frem for følelser – og høstede en pæn gevinst på 250 %!

Jeg ved ikke helt hvad jeg skal sige til det. Der vil altid være kritikere og nej-sigere, der vil hævde, at det er held og lykke.

For at være retfærdig kan jeg ikke påstå, at heldet slet ikke var i spil.

Ganske vist, hvis bevægelserne af bestande kunne kortlægges, ville verden være fyldt med flere rige mennesker. Men det er ikke tilfældet.

Alligevel kan vi ikke acceptere erklæringen om, at det var helt baseret på held.

Det er trods alt ikke sådan, at vi lagde aktier op på et roulettehjul og kastede pile efter det for at bestemme vores investering. Det ville virkelig have været held.

Vi kan ikke garantere, at alle vores aktier vil præstere så godt, som Nico Steel har. Ingen kan gøre det.

Hvad vi gør ved, er, at vi har den statistiske sandsynlighed for at overgå markedet over tid ved at bruge Factor Investing-rammen. Ligesom Terence har. Ovenstående casestudie er blot et af de mange eksempler.

Hvis du tror på at investere med en klar og metodisk proces, bevæbnet med en statistisk fordel, så klik her for at deltage i vores kommende Factor Investing-introkursus.

Hvordan udvikler man en aktieinvestor-tankegang?

Faktorinvestering – Hvordan fungerer det? (Betydning, indsigt og mere)

[Case Study] Hvordan vi fik 48 % afkast på Hisense husholdningsapparater [Og vores vækststrategi forklaret]

Sådan styrer vi vores følelser, når du investerer i investeringsforeninger

Sådan begynder du at investere i aktiemarkedet