Vi "håbte blindt ”, at vores investering i denne Hong Kong-aktie ville returnere 44 % .

Faktisk, ved at bruge vores konservative nettoværdiansættelsesmetode (CNAV) vidste vi, at oddsene var stablet til vores fordel.

I modsætning til det tidligere Nico Steel Case Study, er vi denne gang i stand til at levere fuld beviser.

Vi håber ved at vise dig disse "beviser", og ved at dele hele vores tankeproces, vil du være i stand til at blive en bedre investor.

Så ... i dette casestudie vil vi dække:

Lad os gå.

Hopewell Holdings var dukket op som et potentielt aktievalg i vores proprietære Conservative Net Asset Valuation (CNAV) screener medio 2017.

CNAV er en værdiansættelsesmetode - meget ligesom Deep Value-metoden (eller Net-Net), som Warren Buffetts lærer, Benjamin Graham, gik ind for.

Men i modsætning til Net-Net-aktier, som mange gange kan være elendige aktier, strammede vi formlen for at gøre den mere konservativ og i processen eliminere "kvalitetsproblemet".

Nogle ting, vi har ændret, omfatter rabat på tilgodehavender og beholdning med 50 % , og overvejer pengestrømme og rentabilitetstendenser i vores kriterier.

Når vi går tilbage til Hopewell, så vi, at aktien handlede til et latterligt 70 % under vores estimerede CNAV-værdi!

Vi så også, at det afkrydsede alle vores kvantitative og kvalitative kriterier på første snit.

Dette gør dog ikke betyder, at vi bør investere med det samme.

Vi fortsatte med at undersøge nærmere.

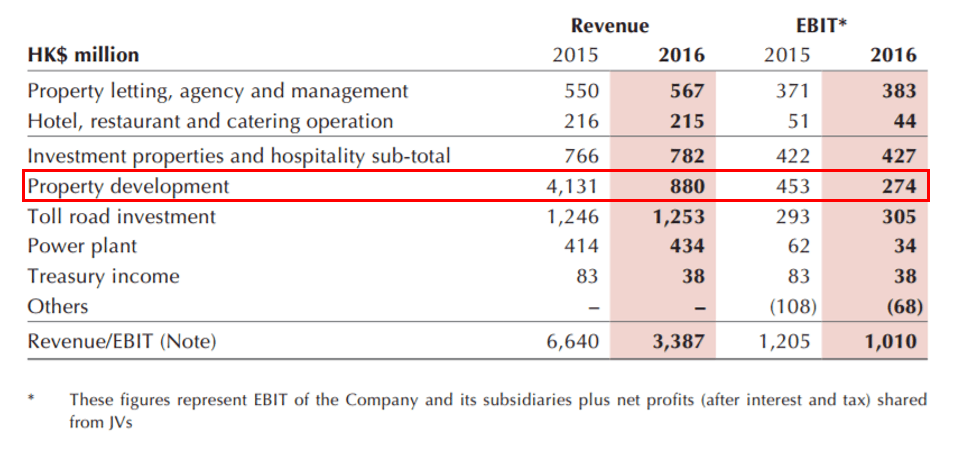

Ser vi på selve forretningen, kan vi se, at Hopewell Holdings har flere forretningsaktiviteter - herunder en betalingsvejsvirksomhed, ejendomsudvikling og investeringer, hoteller, en restaurant, en cateringservice og en kraftværksvirksomhed.

Hopewells gyldne gås , var imidlertid dens meget pengeskabende betalingsvejsvirksomhed, som var meget stabil og var vokset i omsætning og indtjening (og i sidste ende driftspengestrømme ).

Hopewells andre enorme indtægtssegment kommer fra dets investeringsejendomme og ejendomsudviklingsvirksomhed. Ejendomsudviklingssegmentet er dog meget cyklisk og afhænger af, hvornår projekterne er afsluttet.

Endvidere var virksomhedens omsætning også afhængig af det gode salg af disse udviklede projekter. Et vigtigt punkt at overveje for dem, der mener, at ejendomsudviklere "sikkert vinder".

Vi ser dette ske i figuren nedenfor, da ejendomsudviklingsindtægterne faldt fra HK$4.131.000 (2015) til HK$880.000 (2016).

På grund af virksomhedens cykliske karakter valgte vi at se forbi resultatopgørelsestal og udelukkende fokusere på værdien af dens aktiver.

I sidste ende var de tre pull-faktorer for os:

I sidste ende var vores grund til at investere klar. Som Alvin nævnte for vores Dr Wealth-medlemmer i 2017, da han første gang købte aktien...

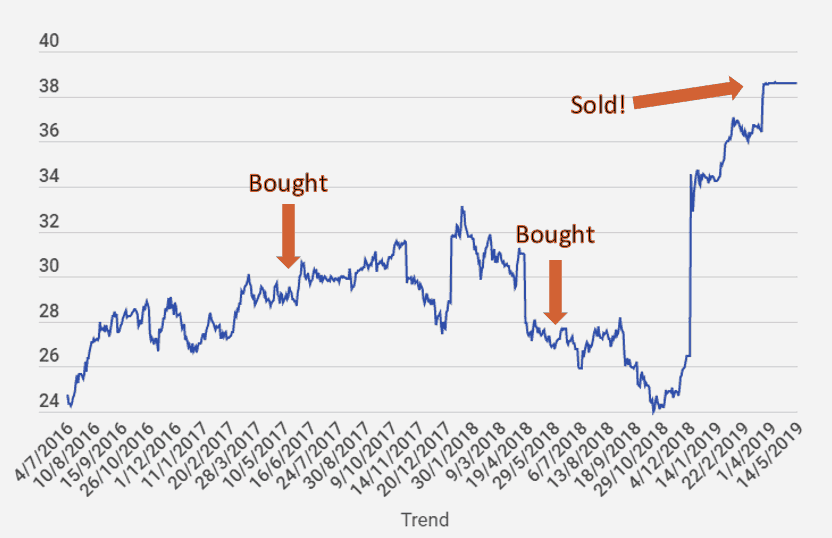

Da FY2017-resultaterne var ude, købte vi flere aktier, fordi vi så, at virksomhedens pengekasse kunne dække alle deres samlede forpligtelser, og lidt til.

Da FY2017-resultaterne var ude, købte vi flere aktier, fordi vi så, at virksomhedens pengekasse kunne dække alle deres samlede forpligtelser, og lidt til. Dette indikerede, at hvis vi investerede i Hopewell, ville vi få deres investeringsejendomme for stort set ingenting!

I januar 2018 så vi, at Hopewell solgte sin andel på 66,67 % i Hopewell Highway Infrastructure (HHI) for HK$9.865.379.217,60 til Shenzhen Investments.

At gøre dette betød, at de ville miste deres stabile cash cow-forretning og kun stole på deres leje fra hoteller og investeringsejendomme, sammen med periodiske stigninger fra udviklingsejendommene.

På dette tidspunkt ventede vi på, at salget gik igennem, og at Hopewell annoncerede opdateringer til sine vækstplaner på kort sigt, før vi besluttede, om vi skulle beholde eller sælge.

Dette skyldes, at det måske ikke er en dårlig ting at slippe af med bompengeforretningen – det giver ledelsen mulighed for at fokusere på at udvikle sin ejendomsportefølje såvel som at investere i nye.

Den 30. maj 2018 gik salget igennem, og der blev annonceret et særligt udbytte på HK$2 pr.

På dette tidspunkt revurderede vi vores oprindelige investeringsafhandling baseret på CNAV-kriterierne og så, at alt stadig så ret sundt ud; Driftspengestrømme, som er livsnerven for en virksomhed til at fortsætte driften, forblev stærke og positive, og selskabets likviditetsreserver var stadig i stand til at betale af på sin gæld, selv da FY2018-resultaterne blev offentliggjort.

Desuden besad de nu de ekstra penge til at investere i nye ejendomme eller udviklingsprojekter – hvilket ville øge indtægter, overskud og låse op for deres nettoaktiver i fremtiden.

Derfor besluttede vi at holde og være meget opmærksomme på enhver ny information, der dukkede op.

Den 4. december 2018 meddelte Hopewell, at de ville anmode om, at virksomheden blev afnoteret og privatiseret med et endeligt kontanttilbud på HK$38,80.

Der blev afholdt en ekstraordinær generalforsamling, og aktionærerne godkendte forslaget om at afnotere selskabet den 22. marts 2019. Vi følte, at noget af værdien var blevet låst op, og det ville være klogt at udbetale.

Til denne udsalgspris havde vi opnået en pæn 44 % gevinst på vores investering (kapitalgevinster + indsamlet udbytte) .

Du har måske bemærket, at vores investeringsbeslutning generelt blev truffet ret nemt.

Vi beregnede virksomhedens sande nettoformue ud fra dets gode aktiver.

Så tjekkede vi aktiekursen og opfordrede til at købe den, da vi så, at den handlede med en rabat på dens sande værdi.

Vi holdt fast i vores positioner, og vi fordoblede, da priserne faldt fra starten af 2018, da vi så, at forretningen og dens antal stadig var intakte. Hvis markedet ville give os et kup, ville vi ikke sige nej. (For øvrigt, ville du nogensinde sige nej til, at din morgenmad er halv pris? Nej? Hvorfor så sige nej, når den aktie, du ønsker, bliver halv pris?)

Og vi solgte, da vi så værdien låse op... som var hændelsen med afnotering.

Vores proces er både rationel og metodisk.

Ingen komplicerede diagrammer.

Ikke at se på nyhederne og finde ud af, hvad Trump og Kina vil gøre næste gang.

Den strategi, vi brugte i hele denne proces, er en del af en større altomfattende metode kendt som faktorbaseret investering.

Det er en tilgang til investering, der sætter dig i stand til at finde underprisaktier såsom Hopewell – alt imens du sikrer, at du dækker dine risici og beskytter din portefølje mod tragiske tab.

Hvis du vil lære mere om den faktorbaserede investeringsmetodologi, kan du gratis deltage i vores introkursus her. Vi vil undervise i virkelige eksempler på, hvordan man anvender vores metoder på aktier du vælger . Så sørg for at komme med et lager i tankerne!

Vi åbner kun for et begrænset antal personer, så sørg for at sikre dig din plads nu!

Sådan ved vi, hvornår et brand er fuld af det

Sådan indbetaler du en check, der er udbetalt til kontanter

[Case Study] Hvordan vi fik 48 % afkast på Hisense husholdningsapparater [Og vores vækststrategi forklaret]

Sådan går du på pension med $2 millioner [Case Study]

Hvordan vi har skåret vores budget