Som investorer er vi forudindtaget. Det er du også.

Dette er ikke en negativ ting.

Bias er simpelthen en tilstand.

Uanset om du har valgt en virksomhed, en karriere eller en specialisering inden for et bestemt område som et middel til at opbygge og udvikle din rigdom - du er forudindtaget.

Og det er okay.

Så længe du har overbevisningen og viljen til at følge dit valg, så er det fint.

Bias er imidlertid i mangel af kontrol og balance farligt for dem blandt jer, der vælger at bruge aktiemarkederne som en investering.

Vi kan blive for kortsigtede. Vi kan blive for grådige.

For bange.

Også...

Menneske.

Og det ligger i vores natur at være menneske.

Alligevel kan det at være menneske på aktiemarkederne føre til, at du mister næsten 90 % af dine investeringer.

Hver af de ovennævnte aktier synger en advarselshistorie:din menneskelige skævhed forbliver ukontrolleret kan ødelægge din investeringskapital og/eller dit pensionsredeæg.

Rabat på begivenheder uden for din kontrol (såsom en orkan, der ødelægger den virksomhed, du investerede i ), hvordan undgår du smertefulde investeringsfejl?

Svarene er ligetil.

Men de vil kræve en vis forklaring.

1. :Svaret på, hvordan du kontrollerer din bias, er først at vide, hvad de er. Først da kan du modarbejde dem.

2. :Svaret på, hvordan du kan sikre dig mod din skævhed aktivt uden fejl, mens du genererer supernormale afkast, er simpelthen at bruge enkorrekt investeringsramme.

I denne artikel vil jeg vise dig præcis, hvordan du gør begge dele.

Antag, at jeg i dag bad dig gætte befolkningen i Johor Bahru.

Hvordan gætter du det uden at bruge Google?

En ting, du kan gøre, er at starte med noget, du kender.

Du ved, at Singapore har omkring 5,8 millioner mennesker. JB er omkring 27 gange større baseret på landmasse. Måske har de 27 gange så mange mennesker?

Så det ville sige omkring 156,6 millioner mennesker (27 x 5,8 millioner) ?

Lad os nu tænke over det fra en persons perspektiv, f.eks. Penang.

Penang er omtrent halvt så stor som Johor Bahru. Så måske, hvis du var fra Penang, ville du have gættet to gange af Penangs samlede befolkning, som er omkring3,534 millioner mennesker.

Hvordan er tallene så forskellige!?

Man har gættet 156,6 millioner mennesker. Den anden har gættet på måske 3,5 millioner mennesker.

Alligevel gættede begge på befolkningsstørrelsen for det samme sted! ( Den faktiske befolkning i Johor Bahru er faktisk 502.900 mennesker. Både singaporeaneren og personen fra Penang ville have taget helt fejl.)

Denne proces er kendt som Forankring og justering .

Du starter med et tal, du kender eller gætter, og du justerer i en retning derefter. Og det gør du hver dag.

Bias opstår, når du undlader at foretage tilstrækkelige justeringer. Folk fra en mere befolket by gættede gentagne gange større tal, mens folk fra mindre byer gentagne gange gættede lavere tal.

Søgeord:Gentagne gange .

Forankring og justering fejlede dem klart.

Her er endnu et sjovt faktum :en gruppe universitetsstuderende blev engang stillet to spørgsmål i et eksperiment.

De blev først spurgt, "Hvor glad er du ?”

Efterfulgt af "Hvor ofte dater du ?”

Når eleverne blev spurgt på denne måde, hvor glad var først, og hvor meget dating var nummer to, var korrelationen 0,11.

Med andre ord, hvor glad en studerende er, blev kun forklaret af, hvor ofte de var kærester, ca.11 % af tiden .

Gæt hvad der skete?

Eksperimentatorerne besluttede at vende spørgsmålene rundt.

Først spurgte de:"hvor ofte dater du ”, efterfulgt af “hvor glad er du ”, og denne gang var korrelationen 0,62.

Det betød, at 62 % af tiden var hvor glad en studerende er direkte relateret til, hvor ofte de var kærester.

Dette gav slet ikke mening!

Spørgsmålene ændrede sig ikke. Alligevel ændrede rækkefølgen af spørgsmålene straks elevernes opfattelse!

Tilsyneladende må de være meget ulykkelige, hvis de ikke dater så ofte, som de gerne vil! Alligevel havde de det ikke sådan, da de blev stillet spørgsmålene på en omvendt måde!

Det første spørgsmål forankrede det andet. Det er klart, at forankring og justering er en farlig bias at have.

Så hvordan hænger dette sammen med investering og dit liv ?

Når velgørende organisationer beder dig om en donation, har de typisk en række muligheder:$50, $100, $200, $300.

Hvis indsamlingerne havde nogen idé om, hvad de lavede, ville disse tal ikke være tilfældige. Det nederste niveau er ankeret .

Havde de engageret en kandidat i psykologi (som mig selv), ville jeg måske have designet en proces, der var endnu mere robust "overbevisende".

På en så subtil og så neutral måde som muligt ville jeg have startet med "Er du et godt menneske? ”, efterfulgt af “vil du donere til et værdigt formål som et godt menneske ” og derefter efterfulgt af, “hvor meget vil du gerne donere? ”

Som det ser ud, blev en lignende undersøgelse udført ved hjælp af denne metode.

Folk blev spurgt:"Er du hjælpsom ?” efterfulgt af "Vil du være venlig at hjælpe mig med denne undersøgelse? ”

Der var en 76 % stigning i undersøgelsesdeltagelsen i forhold til det gennemsnitlige undersøgelsesforsøg fra personen på gaden.

Intet forhindrer dig i at donere kun en enkelt dollar.

Eller bare sige nej.

Anker du personligt høje priser?

Måske dig tror du ikke .

Hvis det er tilfældet, vil jeg opfordre dig til at tænke tilbage på sidste gang, du betalte for din iPhone eller din anden premium-smartphone, dit mærkevareur, pung, taske eller sko, kuglepen eller dyre ting.

Har du sat ankeret for prisen på disse produkter?

Eller gjorde virksomhederne det for dig?

Når du går til aktiemarkederne, kan du også se en sådan irrationalitet udstillet i aktiekurserne.

Haidilao International Holding Ltd (HKG:6862) handles i øjeblikket til en prismultipel 75,47 gange for sin indtjening.

Sagt på en anden måde, HVIS Haidilaos indtjening vokser ikke, så ville det tage virksomheden 75 år at se investorens penge fuldt ud tjent inde i sin resultatopgørelse.

Det er ikke engang at tage i betragtning, at det, en virksomhed tjener, ikke er ren profit. Det har også salgsomkostninger. Den skal betale husleje. Betal for el. Betale for personale. Betale for vareomkostninger.

Til sammenligning har Facebook (NASDAQ:FB) en pris til indtjening på 27,97.

Og folk troede, at Facebook var en populær aktie!

Kan du se irrationaliteten nu?

"Åh, det er Facebook/Apple/Amazon/Netflix/Google/Haidilao/DBS/Blue-Chip/Hyflux (statsstempel), det må være prisen værd!"

Nøgletilbehør :Tillad ikke en akties brand at "forankre" dig. Og lad det ikke "justere" din opfattelse af dens sande værdi. Lær at beregne den iboende værdi af en aktie af sig selv uden at se på virksomhedens mærke.

Jeg vil vædde på, at de fleste mennesker ikke ville være villige til at købe en restaurantvirksomhed, der handles til 75 gange dens prisindtjening. Alligevel er de pludselig villige til at gøre det, når det er HaiDiLao!

Ved vurdering af risiko, mennesker har tendens til at vurdere sandsynligheden for risici ved at spørge, hvor let eksempler kommer til at tænke på.

Køb af boligforsikring stiger i kølvandet på oversvømmelser, orkaner, jordskælv og nationale katastrofer – selv i områder, hvor naturkatastrofer ikke var tilbøjelige til at ske.

Antallet af trafikdræbte steg markant i kølvandet på angrebene den 11. september 2001.

Den underliggende overbevisning var at undgå flyrejser, da hukommelsen om terrorangrebet var frisk i deres erindring.

Folk, der besluttede ikke at rejse med fly, glemte åbenbart, at rejser ad landevejen havde en meget større chance for dødsfald.

Hvordan hænger dette sammen med investering for dig ?

Stil først dig selv spørgsmålet om, hvorvidt et børskrak er sandsynligt i de næste 5-10 år.

Færdig?

Uanset om dit iboende svar er ja eller nej, er du partisk .

Det rigtige svar, uanset hvad, er at forblive investeret i aktiemarkederne, og at aktiemarkedskrak i det lange løb er ligegyldigt.

Som det kan ses af info-grafikken, er den mystiske kunst at forudsige markedskrak bedre overladt til skæbnens luner.

Investor-bias, eller tilgængelighedsbias, går imod dette.

Hvis markederne for nylig havde været bearish, ville investorerne føle frygt, frygt og negativitet. Hvis markederne for nylig havde været bullish, ville investorerne føle sig optimistiske, glade og positive. En sådan adfærd opmuntrer til fejlene i"Køb højt, sælger lavt".

Når alt kommer til alt, når du er glad og positiv, køber du flere aktier. Ikke mindre. Når du er negativ og bange, er den naturlige tendens at sælge dine aktier. Køb ikke mere.

Kontraintuitivt er det bedste tidspunkt at købe aktier, når markedet krakker. Og det bedste tidspunkt at sælge aktier på er, når markedet er på et højt niveau.

Lektion?

Når du spørger dig selv, om en aktie sandsynligvis vil stige eller falde baseret på tidligere resultater, laver du en investeringsfejl.

Lær i stedet at stole på aktiens fundamentale, hvilket vil give dig en større sandsynlighed for succes.

Husk din tilgængelighedsbias:Hyflux tredoblede sin aktieværdi fra 2008-2010, før den til sidst styrtdykkede gennem gulvet og udslettede 34.000 singaporeanske investorer i ét hug.

Investorer, der troede, at det kunne fortsætte sin vækstrate og undlod at se nærmere på dets grundlæggende forhold, tog groft fejl, og markedet straffede dem for det.

MBA-studerende rangerer sig selv i top ti procent af enhver præstationsrelateret metrik.

Da de er MBA-studerende, er det normalt – altså for dem.

Hvad der ikke giver mening er, at de fleste af dem tror, at de vil falde i top ti procent.

Kun 10 ud af 100 personer falder ind under top 10 %.

Dette er fakta.

Alligevel føler MBA-studerende næsten altid, at de kan slå oddsene.

Denne "overtillid ”-effekten gælder ikke kun for MBA-studerende.

Både investorer og mennesker over hele verden ligner hinanden.

"Jeg har det bedre. Jeg er hurtigere. Jeg er klogere. Jeg er over gennemsnittet."

90 % af alle bilister mener, at de er bedre bag rattet. Næsten alle synes, de er sjove. 94 % af de adspurgte professorer mener, at de er bedre end den gennemsnitlige professor.

Og hvad gør investorer, der tror, de er over gennemsnittet? De påtager sig stigende mængder af risiko. De bliver selvtilfredse. Så bliver de udslettet.

Lektion?

Gå ikke ud fra, at du er bedre. Det er du højst sandsynligt ikke. Tillad ikke din overmod og optimisme på en enkelt aktie at diktere din investering.

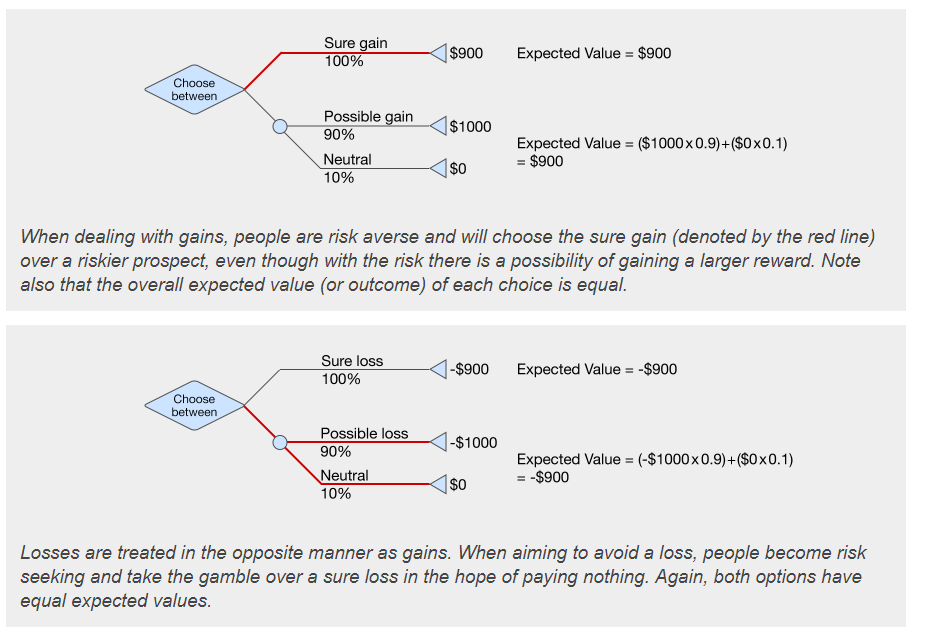

Se på følgende, og vælg en:

Hvis du vælger at tage $900, er du bevisligt menneske .

Og alligevel afgør sandsynligheden, at det forventede resultat mellem at vælge begge er det samme.

Hvad fortæller dette dig?

Folk har en tendens til at zoome ind på "sikkerhed" og er risikovillige, når de søger gevinster.

Vi vil hellere få en sikker gevinst end at have en mindre chance for at vinde mere.

Måske vigtigere er, at vi også er endnu mere irrationelle i håndteringen af tab:mennesker vil hellere engagere sig i risikosøgende adfærd for at undgå et større tab.

Du ser denne adfærd hver dag på aktiemarkederne. Folk foretrækker REIT'er med "gode sponsorer" frem for andre værdiansættelsesmålinger - selv når data modbeviser, at gode sponsorer kan føre til højere afkast for investorer.

Folk foretrækker virksomheder med et "godkendelsesstempel" frem for en investering med højere sandsynlighed i en stålvirksomhed, som ingen nogensinde har hørt om.

Hvad sker der som følge deraf?

Investorer lider tab. Eller tag mindre afkast hjem.

| Fordomme | Hvordan de påvirker dig | Sådan forhindrer du det |

|---|---|---|

| Forankring | Branding eller andre markedsføringseffekter kan få dig til at tro, at en pris er "berettiget | Husk Haidilao, med en PE på over 70. Hvis du ikke er villig til at købe en hotpot-restaurantvirksomhed til en dyr pris, hvorfor er du så villig til at gøre det samme, når jeg vedhæfter navnet Haidilao til det? Tjek efter den iboende eller sande værdi af en virksomhed, før du køber den. |

| Tilgængelighedsbias | Du foretager vurderinger af mulighederne for risiko baseret på nyere begivenheder. | Før boligboblekrisen i 2007 var investorerne ekstatiske og optimistiske uden at tro på markedet.

Vi ved alle, hvad der skete derefter. Bare fordi noget ikke er sket, eller er sket, betyder det ikke, at det vil eller ikke vil ske igen. Fremtiden er usikker. Det kan ikke forudsiges. Som investor og som virksomhedsejer gennem aktiemarkederne skal du være villig til at eje virksomheden gennem dårlige tider og gode tider. Du skal også vide, hvad du har investeret i. Lad ikke tidligere begivenheder diktere fremtidige handlinger. |

| Optimisme og overmodsbias | Du har en tendens til at tro, at du er enestående sammenlignet med resten af verden. Det er få investorer. Det er bemærkelsesværdigt, at selv Warren Buffet laver fejl med sine investeringer. Han indrømmede åbent, at han gik glip af teknologiaktier, fordi det er en sektor, han ikke kender eller forstår, og han holder sig til det, han forstår. Du er ikke så enestående, som du tror, du er. | Et yndet citat blandt mere erfarne investorer er at være grådig, når andre er bange, og bange, når andre er grådige. Næste gang du ser dig selv i at være alt for optimistisk eller have en stærk tro på en bestemt aktie, så spørg dig selv, om du har gjort dit hjemmearbejde. Hvis du har, og du er sikker, fantastisk. Hvis du ikke har, må du hellere stille spørgsmålstegn ved, hvorfor du er så sikker på netop denne aktie. Dyk ned i virksomhedens økonomi. Hvis du ikke har gravet i økonomien i en virksomhed - lad være med at investere i det. Meget mindre være optimistisk eller overmodig omkring det. |

| Dispositioner, gevinster og tabsbias | Du har en tendens til at lægge mere vægt på sikkerhed, og du kan tage mere risikable handlinger for at undgå tab. Du har også en tendens til at beholde tabere for længe og sælge vindere for tidligt. | Intet er sikkert på markederne. At købe sig ind i "sikker vinder"-virksomheder er ikke noget, nogen investor, jeg nogensinde respekterer, nogensinde har sagt. Næste gang nogen fortæller dig, at noget er en "sikker gevinst", stiller du bedst spørgsmålstegn ved det. Bemærk, at du også skal indgå i enhver investering med en strategi for, hvornår du skal reducere dine tab. Lad dine vindere løbe. Skær dine tabere ud. Gør ikke det modsatte. |

Vi foretrækker faktorinvestering af tre nøgleårsager.

Faktisk er det så godt, at selv den største investor nogensinde, Warren Buffet selv på et matematisk niveau har fulgt faktorinvesterings paradigme.

Du kan læse mere om faktorinvesteringsbevis her.

Ved at bruge tal alene til at diktere, hvad der kan og hvad der ikke kan investeres i, er vi i stand til at fjerne menneskelige følelser fra at investere.

Dette er vigtigt, fordi de fleste mennesker i sagens natur ikke er i stand til at adskille deres følelser fra deres penge.

Ved at bruge den sande værdi af en aktie, der matches med dens aktuelle aktiekurs, kan vi bestemme Køb, Hold, eller hvis vi er investeret, om vi skal sælge.

Vi beslutter os ikke ud fra en mavefornemmelse. Et instinkt. En følelse. Vi forsøger heller ikke at vurdere det ud fra subjektive aspekter såsom "brand".

Hvorfor?

For en uge siden havde jeg heldet med at møde en ven, hvis aktieporteføljer fik et massivt hit på grund af de igangværende handelskrige.

Apple var faldet fra $198 pr. aktie til $187, og Alibaba var faldet omkring $177 til omkring $169 pr. aktie i fredags.

Han var med rette (for ham ) ked af det.

At eje 10.000 aktier af hver betød, at handelskrigene lige havde kostet ham tæt på $90.000 på Apple og omkring $80.000 alene på Alibaba.

Et tab på omkring 170.000 USD.

Hvad min ven ikke indså – og hvad jeg forsigtigt skulle minde ham om – var, at han havde købt Apple tilbage i 2007 til $26 pr. aktie og Alibaba tilbage i 2017 til omkring $87 pr. aktie.

Baseret på hans investerede aktiekurs havde han det helt fint.

Alligevel forblev han fortvivlet resten af aftenen.

Husk, da jeg nævnte, at folk har en tendens til at lægge større vægt på tab frem for gevinster ?

Dette er et godt eksempel.

I Factor Investing forbliver vi fokuseret på de fundamentale elementer i den aktie, vi sigter mod. Vi har en defineret holdeperiode. Vi har en defineret salgspris. Og vi har også en defineret købspris.

Faktisk, hvis Trump havde været venligere og tweetet mere om handelskrigene, ville vi have været gladere for at se aktiekurserne falde.

Warren Buffet deler tilfældigvis følelsen.

Hvorfor?

I henhold til vores konservative strategi for nettoaktiver er vi målrettet mod virksomheder, der er undervurderede baseret på aktiver.

Og mens en virksomheds indtjening kan ændre sig hurtigt, ændres en virksomheds aktiver langt langsommere.

Trumps tweeting ville effektivt have givet os mulighed for at opnå yderligere overskud, fordi han ville have sænket vores indgangspris.

Faktorinvestering, når den følges præcist, giver dig mulighed for at ignorere markedets træk på dine følelsesmæssige strenge.

Det giver dig mulighed for at FOKUSERE forbi havets frådende overflade og ned i havbunden, hvor de sande skatte er.

Derfor bruger vi Factor Investing.

Pareto-princippet er en generel tommelfingerregel om fordelingseffekter:generelt er 20 % af indsatsen ansvarlig for 80 % af resultaterne.

I investeringsverdenen er information overalt. Nyheder. administrerende direktører. Regeringens meddelelser. Fusioner. IPOS. Forretningskontrakter. Insidersalg. Insider køb. Virksomhedshandlinger. Store virksomhedsopkøb.

Listen bliver ved og ved for en investor at se på.

Alligevel er det de færreste, der virkelig overvejer blot at evaluere virksomheden og se på dens økonomi.

I Factor Investing bestemmer vi aktiekursen ved at se på virksomhedens fundamentale forhold. Og ved at se på dets konkurrencemæssige forpligtelser under dets overskud, samt hvor dyrt det ville være at eje.

Vi skriver casestudier fra det virkelige liv om, hvordan man finder undervurderede aktier her (153 % overskud, 3 år) og vækstaktier med udbytte her (44 % overskud, 1 år).

Ved at følge faktorinvesteringsrammen er vi kun i stand til at frasortere de oplysninger, vi har brug for for at foretage en investering.

I denne artikel har vi dækket nogle af de voldsomme logiske fejl, som nye og gamle investorer begår, når de er på markederne.

Hvis du vil vide præcis, hvordan vi gør det, kan du tilmelde dig en gratis plads til vores intro-kursus her. Alvin Chow, vores CEO vil demonstrere Factor Investing live på workshoppen.

Hvis ikke, håber jeg, at denne artikel i det mindste har åbnet dine øjne for de logiske fælder, der er konstrueret i dit eget sind, når du nærmer dig aktier.

Trump fører en handelskrig i øjeblikket, og Kina tager med glæde gengældelse.

Forhåbentlig betyder det, at vi snart kan hente nogle aktier til et godt køb!

God jagt mine damer og herrer!

Hold dig skarp.

Hold fokus.

Og lad ikke dine skævheder bide.