For dem, der sigter efter at gå på tidlig pension, er det et must at beskytte vores pension.

Vi har alle den samme frygt – at løbe tør for penge, mens vi lever vores skumringsår, mens vi er lænket til en hospitalsseng.

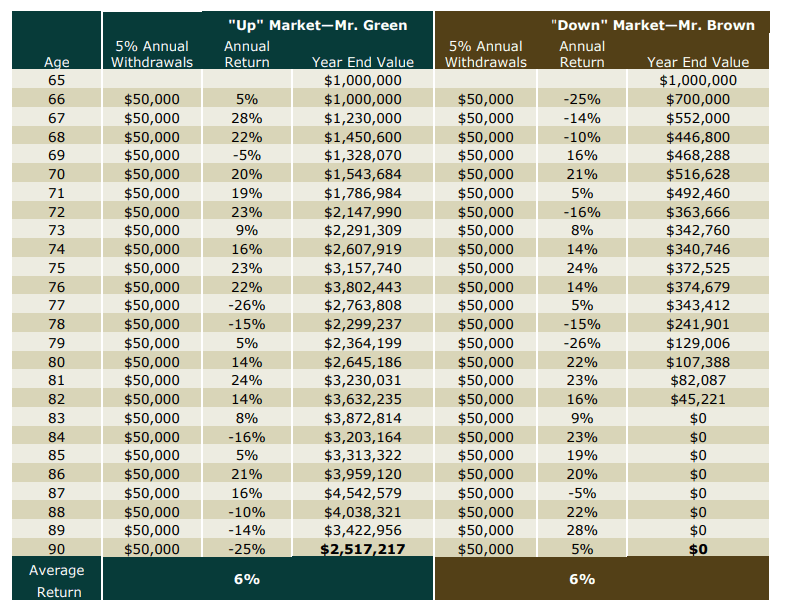

En af de almindelige måder, hvorpå en førtidspensionsordning mislykkes, ville være baseret på det, der kaldes en "afkastsekvens " risiko.

Forestil dig, at du står over for en recession inden for 2 år efter du har forladt arbejdsstyrken – dine investeringer har endnu ikke givet meget afkast, men du er tvunget til at trække ned på din pensionskapital.

Når markedet senere kommer sig, har du spist så meget af din kapital, at du ikke kan udnytte det tyremarked, der følger.

Tag et kig på tabellen nedenfor.

Timingen af de negative afkast betyder meget. Jeg kan ikke understrege dette nok.

Brun :Hvis du går på pension og straks bliver ramt af en recession, mens du fortsætter din tilbagetrækningsrate, vil din portefølje i sidste ende tømmes til ingenting.

Grøn :Hvis du går på pension, og du er så heldig ikke at gå på førtidspension, mens du er midt i en recession, vil du have det ganske fint

Der er én god nyhed på vores side.

Siden 1990'erne har ethvert lokalt markedsnedbrud, der havde en alvorlighed på over 30 %, varet mindre end 2 år, med den asiatiske valutakrise i 1997 den længste på 700 dage fra top til lavpunkt.

Det betyder, at vi statistisk set skal være klar til at holde som minimum to år uden at trække os ud af vores portefølje.

Når vi forbereder os på en recession, som repræsenterer en markedsbjørn, skal vi lave en bjørnefælde.

Inspireret af Kristy Shen og Bryce Leungs bog Quit Like A Millionaire består en bjørnefælde af to komponenter:en pengepude og et udbytteskjold.

En kontantpude er som udgangspunkt nok kontanter på en bankkonto til at holde 2 år.

Hvis du er en 55-årig pensionist, der kræver $1.721 af leveomkostninger om måneden, så er din pengepude simpelthen (12 mdr. x 1.721 USD/måned x 2) eller 41.304 USD .

Før jeg læste Quit Like a Millionaire, var dette min originale bjørnefælde. Problemet med at have en kontantpude som din bjørnefælde er, at penge i banken ikke er penge, der virker for dig.

Så hvordan optimerer vi yderligere, samtidig med at vi bevarer sikkerheden?

Gå ind i udbytteskjoldet.

Hvis du har udbytte til at dække dine leveomkostninger hvert år, så har du måske ikke brug for så stor en pengepude.

I den originale bog anbefales det, at der trækkes to års årligt udbytte fra pengepuden, så flere penge kan sættes ind på markederne.

Dette fører til et nyt problem :For økonomisk uafhængige fyre som mig selv, dækker mit udbytteudbytte alle mine udgifter og lidt til.

Betyder det, at jeg slet ikke har brug for en pengepude?

Efter min mening er den korrekte tilgang, at udbytte fra forskellige kilder ikke skal behandles ens.

Min version af afkastskjoldet tager kun højde for udbytte, der er faste og har stor sandsynlighed for at blive udbetalt under en recession.

Dette udelukker udbytte fra REIT'er og Business Trusts .

Forudsat samme scenario ovenfor, hvor pensionisten kræver $1.721 af leveomkostninger om måneden, kan denne pensionist nu i stedet købe 500 aktier af DBS 4,7 % præferenceaktier, og han kan forvente 500 aktier x 4,7 USD x 2 eller 4.700 USD af stabilt udbytte over en 2-årig recession. Han kan reducere sin pengepude i størrelse fra ($41.304 – $4.700) eller $36.607.

Jo flere aktier han er i stand til at erhverve sig, jo større vil hans udbytteskjold være, og jo bedre vil han være i stand til at forsvare sig mod uønskede udtrækninger af sin portefølje – især når hans/hendes investeringer skal bruge hver eneste dollar på arbejde for at køre på markedet. op, når recessionen er aftaget.

Sammenfattende er der omfattende løsninger til at håndtere rækkefølgen af afkastrisiko under pensionering.

Da jeg udledte vores meget singaporeanske version af bjørnefælden, tog jeg en bog skrevet i den canadisk kontekst og tilpassede den til lokale investorer.

For de af jer, der har til hensigt at gå på tidligt pension, beskytter dig selv mod Risiko for afkastsekvens er simpelthen en brik i det større puslespil, der er førtidspension. Der er mange variabler at forholde sig til, når man går på pension.

Det er alle spørgsmål, som folk, der ønsker at gå på førtidspension, skal finde svar på. Ude af stand til at stole på andre og ude af stand til at outsource svarene på disse spørgsmål, påtog jeg mig selv at finde og besvare disse spørgsmål.

Alle disse var ikke forgæves. Hvis du er parat til at gøre det samme, vil jeg opfordre dig til at gøre det. Det er en meget givende vej.

For dem af jer, der dog ikke ønsker at gennemgå en så smertefuld proces , jeg har et alternativ.

Overvej om det er det rigtige for dig. Hvis det er, ses vi til introduktionsklassen.

Held og lykke. Og husk at bygge den bjørnefælde.