Om forfatteren

Thebearprowl er et handels- og forskningsoutfit med fokus på globale aktier, valuta, fast indkomst og råvarer. Vi tager udgangspunkt i ideer genereret fra makroøkonomiske og fundamentale analyser ved at bruge et omfattende udvalg af produkter og løsninger på tværs af flere aktivklasser. Vi leverer også forskningsrapporter og gennemfører kurser baseret på de handelsstrategier, vi har udviklet.

legitimationsoplysninger

Kontakt

Noter:Thebearprowl delte på deres Facebook-side i juli, at de tog en short position i Singapore Press Holdings Limited(SPH:SP) til $2,41 med en visning af en indre værdi på 1,20 USD. Siden da er aktiekursen faldet til 2,11 dollar med et lavpunkt på 1,91 dollar. Vi har været i stand til at sikre os eksklusiv indsigt i deres begrundelse for udsigten.

SPH har underperformeret de seneste 5 år, hvor aktiekursen er faldet fra omkring $4,30 til $1,91 i dag, til trods for det, tror vi, at det værste er endnu ikke kommet. Vi forventer, at de næste 12 måneder potentielt bliver mere udfordrende for virksomheden, end hvad de har været igennem hidtil. I dette regnskabsår har virksomheden fortsat præsteret dårligere i de fleste segmenter, påtaget sig yderligere regnskabsomkostninger og optaget gæld til stadigt højere omkostninger.

Den nuværende markedsværdi er $3,2 milliarder, for første gang faldende under bogført værdi på $3,4 milliarder, øver yderligere pres på ledelsen for at dæmme op for faldet i værdi for aktionærerne.

Med FY19-resultaterne, der skulle offentliggøres i begyndelsen af oktober, ønskede vi at forberede vores læsere på en potentielt negativ reaktion på aktiekursen, der kan begynde at præsentere sig selv i opbygningen til datoen for meddelelsen eller blive til virkelighed efter meddelelsen.

SPH opnåede endnu et kvartal med underperformance i 3Q19, hvor mediesegmentet fortsatte med at underperforme. Indtægter fra trykte annoncer er fortsat med at falde yderligere. Ejendomsinvesteringssegmentet fortsætter med at klare sig godt med en voksende base af tilbagevendende indtægter, drevet af opkøb, hovedsageligt finansieret af gæld. Ejendomsudviklingsprojektet fortsætter dog med at undersælge, hvor Woodleigh-boligen kun er solgt 17 % pr. juni 2019. Da SPH har en ejerandel på 50 % i udviklingen, er vi bekymrede over cashflow-styringen for projektet.

Forretningen sørgede for en nedskrivning af Orange Valley i 3Q19, knap 2 år efter overtagelsen. Årsagen skyldtes et potentielt overudbud i branchen, det ser vi som et udtryk for, at ledelsen ikke vil udvide forretningen som tidligere planlagt. Dette begynder også at ligne et tilfælde af dårlig kapitalallokering.

Vi ser PBSA-opkøbene som manglende synergi på grund af industriens karakter og geografiske placering. Selvom investeringsafkastet på denne investering har været ok indtil videre på trods af svækkelsen af GBP, troede vi, at der kunne have været opkøb, der er tættere relateret til dens eksisterende række af ejendomme. Vi forbeholder os dog dømmekraft, mens vi ser væksten i dette segment.

Derudover er vi på vagt over for tidspunktet for værdiforringelse af Orange Valley. Vi mener, at virksomheden forbereder sig på yderligere negative nyheder i sine FY19-resultater, sandsynligvis på grund af yderligere underperformance og regnskabsmæssige omkostninger.

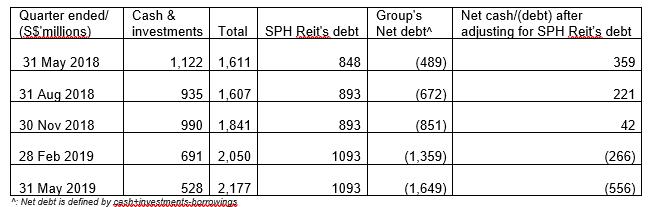

Denne tabel angiver faldende likviditet og gearing for SPH, og første gang virksomheden flyttede til en nettogældsposition efter at have ekskluderet SPH Reits gæld.

De to hovedårsager er som følger:

Vi udelukkede SPH Reits gæld fra beregningen, da den er afgrænset.

Vi kan se en stigning i SPHs finansieringsomkostninger i sin finansieringsrunde, hvilket hæver $150 millioner evige værdipapirer på 4,5%. Vi værdsætter SPHs evne til fortsat at sikre finansiering, der matcher varigheden af dens investering, men vi er på vagt over for omkostningerne og den højere forhindringsrate, som ledelsen skal overvinde.

(a) Vi observerede en justering i strukturen af årets udbytte tilbage i FY2017, fra et større endeligt udbytte til et større særligt udbytte. Dette sørger for, at virksomheden justerer udbetalingen i fremtiden. Med de svækkede forretningsresultater forventer vi fuldt ud en reduktion i det særlige udbytte for FY19 og mulig vejledning om et holdbart udbetalingsforhold for de kommende år.

| Udbyttehistorik (cent) | Midlertidig | Endelig | Speciel | I alt | Udbytteudbetalingsforhold* |

| FY2015 | 7 | 8 | 5 | 20 | 102 % |

| FY2016 | 7 | 8 | 3 | 18 | 109 % |

| FY2017 | 6 | 3 | 6 | 15 | 146 % |

| FY2018 | 6 | 3 | 4 | 13 | 128 % |

| FY2019 | 5.5 | Afventer |

*:Udbytteudbetalingsforhold beregnes baseret på tilbagevendende indtjening i alle segmenter, eksklusive indtjening, der kan henføres til NCI i ejendomssegmentet. Der er tale om indtjening, der kan henføres til minoritetsaktionærerne i SPH Reit

(b) SPH gennemførte senest en omstruktureringsøvelse i december 2017. Siden da er mediesegmentet fortsat med at underperforme, vi er forsigtige med yderligere omstruktureringer, og minder vores læsere om, at i det uheldige tilfælde af en sådan øvelse, opstår omkostningerne først og eventuelle fordele vil blive anerkendt senere.

(c) Vi ser opad i minoritetsandelen i M1, Mindchamps &Prime Reit. Ud fra vores gennemgang af Keppels præsentationer mener vi, at M1-investering er en lang drægtighedsperiode og som sådan muligvis ikke understøtter SPH på kort sigt. Vi er positive over for de umiddelbare og langsigtede afkast fra de øvrige minoritetsandele.

(d) SPH har købt næsten 4,3 millioner aktier tilbage i de sidste 12 måneder for at styrke aktiekursen og investorernes tillid. Vi vil ikke gå i detaljer med fordele/ulemper ved et aktietilbagekøb, men vil gerne påpege, at dette begynder at ligne en væsentlig kontantudnyttelse for virksomheden.

Samlet set har vi set en fortsat underperformance for forretningen, tvivlsomme kapitalallokeringer, opkøb foretaget uden umiddelbart at synergistiske elementer er identificeret, en højere omkostning for midler, der giver en højere forhindringsrate. Vi er bekymrede for enhver potentiel reduktion i udbyttet, som kan føre til en negativ reaktion på aktiekurserne, og mangler derfor SPH.